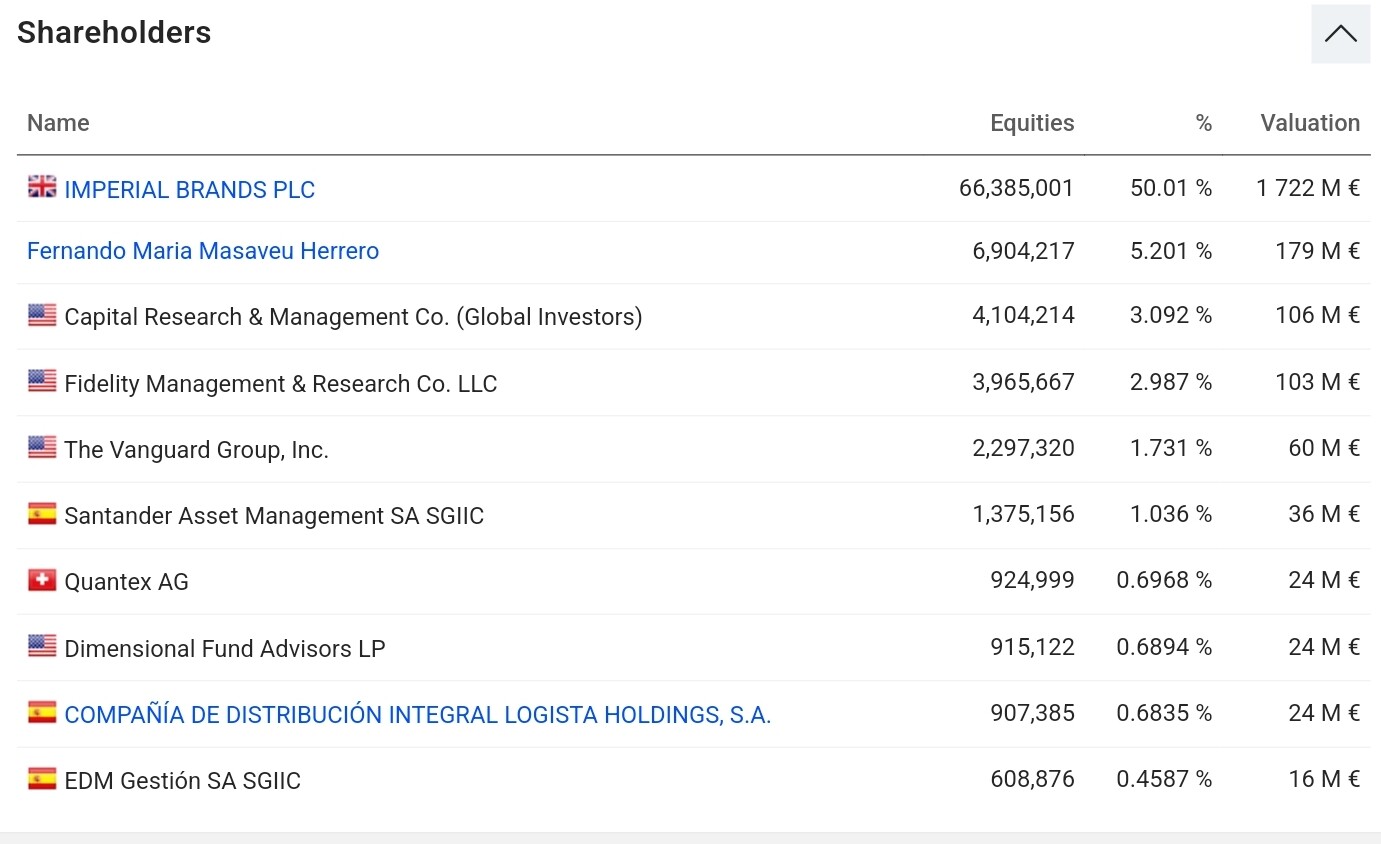

No sabía que el accionista mayoritario es Imperial Brands

Me pregunto si no me vale más la pena invertir en Imperial Brands directamente en vez de en Logista que ya la tengo en cartera

Depende de cuanto pese la posición de Logista en el balance de IMB, no?

No lo sé calcular bien. Pero a ojo de buen cubero mirando solo la capitalización bursátil y los beneficios:

Capitalización:

IMB 19 B

Logista 3.3 B

Así que la mitad de Logista representa el 8.6% de IMB.

Beneficios brutos últimos 12 meses

IMB 7760 M

Logista 841 M

Así que la mitad de Logista representa un 5,4% de los beneficios.

Me ha gustado el artículo. Está bastante en consonancia con lo que vengo pensando de la compañía y el futuro a corto y medio plazo que parece que puede tener y el futuro a largo plazo al que se quiere llegar.

A destacar este párrafo:

“(…)Looking at previous executions, there are straightforward opportunities to consolidate routes, rationalize distribution warehouses, cut duplicative back-of-house expenses, and, with scale, acquire services contracts requiring more expansive operations and specialty services. At mid-single-digit EBITDA multiples paid, returns on incremental capital can be significant, even with little synergies recognized. With stable operations, minimal leverage, positive net financial income, and cash on hand, Logista is capable of making a number of future deals, with management open to taking on debt, if opportunities are clear enough, to deploy as much as €1 billion. With that said, there is also a clear preference for small and medium-sized acquisition targets that can be more easily tucked into existing infrastructure. Continued bolt-on acquisitions alongside organic performance can conceivably lead to sustained mid-single-digit growth while maintaining a ~90% payout ratio to shareholders.”

La empresa busca sinergias adquiriendo pequeñas empresas para crecer poco a poco y mientras tanto va devolviendo casi todas las ganancias retenidas a los accionistas. También estoy de acuerdo con el autor en que, al precio que está LOG (25€, en mi opinión justo), la rentabilidad a 3-5 años desde este punto seguramente sea inferior a la que se puede conseguir con IMB si esta cumple con las recompras anunciadas, aunque eso es imposible de saber ahora mismo.

Un saludo y gracias por compartir!

Habría que meter la deuda (en el caso de Logista restar la caja) también para calcular el enterprise value de ambas, pero a priori parece que LOG está más cara que IMB, por algo será, no?

Habemus fecha del próximo dividendo. El importe ya era conocido:

Fecha de pago: 29 de febrero de 2024

Ex-dividend: 27 de febrero de 2024

Importe: 1,36 EUR

https://www.logista.com/es/home/investors-shareholders/share-prices/dividends.html

joder pero eso es una subida tremenda respecto al del año pasado, si no recuerdo mal fue de 0.95

No llevo LOG … (No llegué)

Entrar en este hilo es como asistir a la celebración del gordo de Navidad en el curro y no haber comprado ni un décimo. ![]()

Mi sincera enhorabuena a los premiados ![]()

Pues todos los días hay gente comprando este tipo de billete premiado ![]() , tu mismo.

, tu mismo.

Logista cierra el primer trimestre del FY2024 (Oct-Dic 2023) con unos resultados aceptables a mi parecer, con sus luces y sus sombras.

A primera vista llama mucho la atención que ha aumentado cifras a una media de dígito medio simple, salvo en el BN, que aumenta casi un 22%. Esto es tan simple como que los ingresos por la línea de crédito con IMB han estado los 3 meses en su máximo apogeo: 4,50% + 0,75%, a una media de €2.069M, lo que nos da €28,4M de ingresos financieros, más del doble que en el Q1 de 2023.

Fuera de esto, lo más importante es que el cambio en el valor de inventarios de tabaco se ha normalizado (casi €0M), lo que es importante para valorar el negocio conforme es, y no como algo extraordinario.

Por segmentos:

- TABACO Y CONVENIENCIA: el tabaco tradicional sigue bajando en volumen, pero los productos de nueva generación están creciendo muy fuerte en las 3 geografías donde opera LOG. Esto es importante monitorizarlo, ya que será el futuro de este segmento lo que tiene que compensar la caída del tabaco tradicional para que la empresa siga siendo un monopolio. Específicamente:

En Iberia no es tan malo como parece. Los productos de conveniencia crecen a doble dígito y el tabaco crece en todas sus variantes, salvo en tradicionales en España, que solo bajan un 0,5%. La reducción del valor de inventarios hace que parezca que los resultados han sido peores de lo que son en realidad: crecimiento de dígito sencillo en este segmento.

En Italia pasa al contrario en cuanto a los inventarios. El ejercicio anterior hubo una reducción muy grande en el valor (€-10,7M), que se ha normalizado (€-0,7M), por lo que parece que el negocio ha ido extraordinariamente bien, pero la realidad es que “solo” ha ido bien (ni tan mal). El cigarrillo tradicional cae (-2,8%), pero se compensa con RYO, calentado y nuevas categorías.

Francia es la geografía donde peor se está poniendo la cosa con la subida del precio del tabaco. Los volúmenes caen fuerte en todas las variedades (-6,8%), salvo electrónicos, que ya se ha comentado que están creciendo fuerte, aunque sobre una base todavía reducida.

-

FARMA: crecimiento bajo. En Iberia señalan que se incorporan nuevos clientes, lo que es muy positivo, pero hay que tener en cuenta que el segmento está impulsado por la campaña de vacunación (diciembre y enero son los meses más importantes). En Italia dan poca información sobre lo que ha aportado Gramma Farmaceutici, ya que incorporan los datos al segmento del tabaco. Por el comentario de “Logista continúa trabajando en la integración de los sistemas informáticos” me huele a pérdidas operativas iniciales, pero es difícil de saber.

-

TRANSPORTE: es el segmento que más crece impulsado por las adquisiciones. A destacar el transporte de larga distancia con Logista Freight y sobre todo El Mosca, que crece a doble dígito solo consolidando 2 meses. Este segmento es el que hace que el margen operativo de la empresa esté disminuyendo, pero lo veo necesario por si el cambio a productos de nueva generación no diera sus frutos.

-OTROS NEGOCIOS: aquí teníamos la incógnita de si la adquisición de SGEL Libros iba a funcionar o si había sido una cagada. Resaltan que SGEL había hecho €50M en ventas en 2022, pero este trimestre solo ha habido una subida en ingresos de €1,1M y €0,3M en VE. En cifras no veo un impacto importante y habría que ver si los costes pueden ser un lastre para la empresa. Si alguien tiene información más clara que la comparta porque yo no lo termino de ver.

Otras cosas a destacar son:

- Deterior de activos fijos por un almacén en Francia, que se compensará cuando se venda.

- El flujo de caja libre es negativo (€-838,8M), pero cuidado porque estos flujos hay que normalizarlos, ya que dependen del calendario en el pago de impuestos por LOG. En general, los flujos de efectivo han sido positivos por el aumento del EBITDA (+7%) y por los resultados financieros del Grupo.

- Se aprobó la distribución del dividendo complementario de €181M en la JGA (cosa que ya sabíamos), lo que nos da un dividendo complementario de 1,36€/acción y uno total en el ejercicio de 1,85€/acción. Si lo calculáis, solo cobrando el dividendo complementario el día 29 de febrero (ex-date 27 febrero) da una rentabilidad del 5% antes de impuestos al precio actual (26,5€).

- La empresa se reafirma en un crecimiento de dígito sencillo medio en el EBIT adj. excluyendo el impacto de la variación de inventarios de €30M del ejercicio anterior y de nuevas adquisiciones. Es muy importante tener esto en cuenta porque la empresa puede reportar algo similar a los que ha reportado en el segmento de Iberia este trimestre: crecimiento negativo a primera vista.

En mi opinión, espero que puedan seguir creciendo lentamente con adquisiciones pequeñas, aunque de momento he bajado mi valoración para este año FY2024 (espero que termine el año con un BPA sobre 2€/acción).

Un saludo a todos y si alguien puede aportar más info sería de gran ayuda!

Gran análisis ![]() gracias por compartirlo.

gracias por compartirlo.

Poca información más se puede añadir a tan buen análisis, aunque estaré pendiente por si veo algo de SGEL, que me sigue dando la sensación de que algo se me escapa.

En cualquier caso, análisis así enriquecen el foro, muchas gracias por dedicar tu tiempo a ayudarnos a los demás

Muchas gracias! La verdad es que poco puedo aportar fuera de las empresas que están en mi cartera, así que trato de ayudar en lo que pueda con las que sí lo están, aunque me queda mucho por aprender porque siempre hay algo nuevo.

Quiero releer bien el informe y voy a indagar en redes a ver si averiguo algo que pueda ser más útil, sobre todo en el apartado de adquisiciones.

Un saludo!

gracias por el aporte vins

Que envidia me dais los que sabéis leer (informes de éstos, digo).

Se agradece infinito más uno.