otro que tal

1 me gusta

3 Me gusta

2 Me gusta

5 Me gusta

Mediocres?

la tengo en mi lista de candidatas a ampliación en cuanto tenga cash

Esta y BIPC

1 me gusta

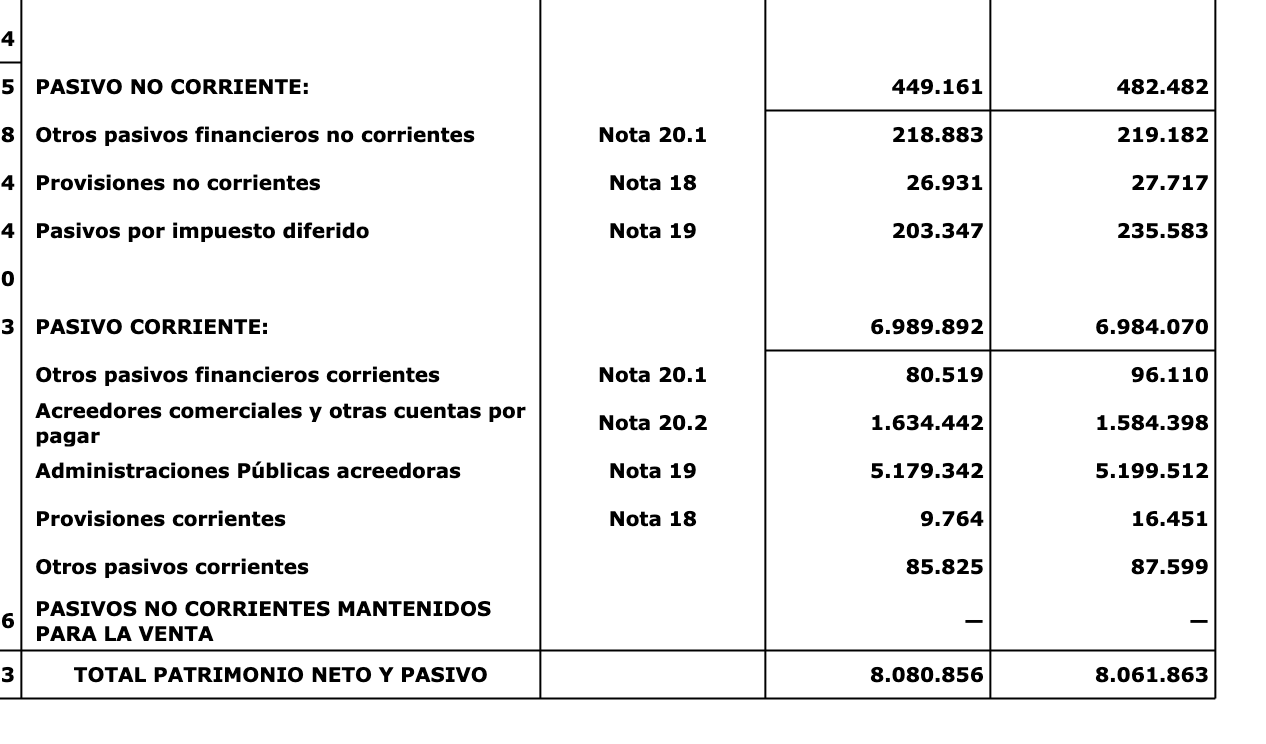

Hola, me estoy mirando las cuentas de esta empresa y quisiera saber si los que la siguen a fondo me podrian decir cual seria en este balance la deuda a largo plazo y la deuda a corto plazo.

Entiendo que la primera la deuda a largo plazo estaria en el pasivo no corriente y la otra en el pasivo corriente.

La info la estoy tomando de aqui:

Apartado:

Cuentas Anuales e Informe de Gestión Consolidadas correspondientes al ejercicio 2024

Muchas gracias

Debes comparar la deuda con el activo, logista es una empresa sin deuda.

La deuda a corto plazo es el pasivo corriente, y la de largo la no corriente.

1 me gusta

2 Me gusta

A ver si más pronto que tarde anuncian alguna adquisición para ganar músculo en el sector farmacéutico.

1 me gusta

5 Me gusta

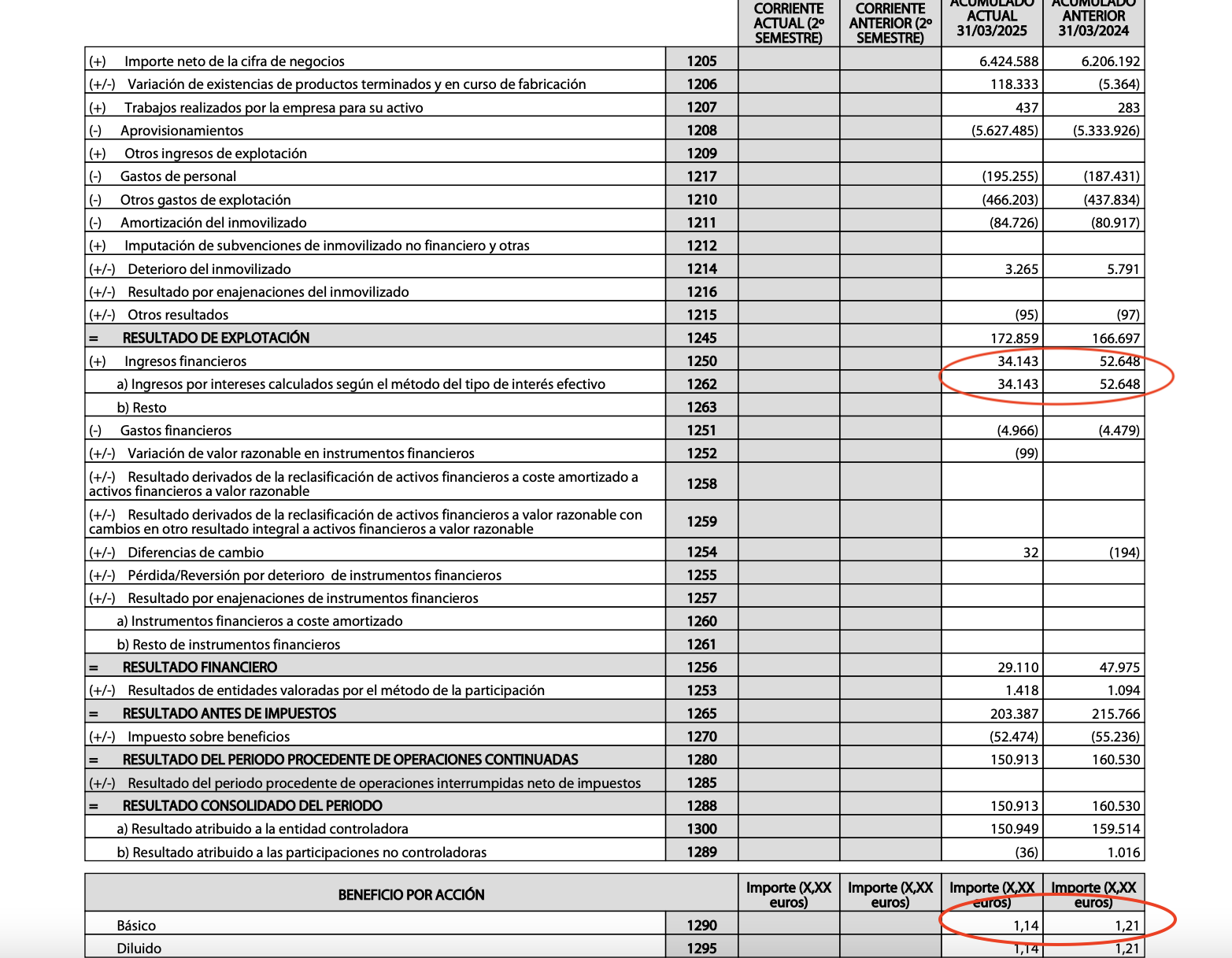

Resultados del primer semestre de Logista

EBITDA +6% , pero se espera que en 2025 sea ligeramente inferior a 2024

Un 55% de las ventas ya provienen de productos no relacionados con el tabaco

Se repartirá como mínimo el mismo dividendo que en 2024

11 Me gusta

Habrá que ver cómo evoluciona el resto del año. El negocio propiamente dicho, visto por encima y sin entrar en detalle se ve que va bien, pero los ingresos financieros han caído significativamente y, aunque el resultado de explotación aumenta el beneficio neto y el BPA disminuyen un 5,75%.

Haciendo una cuenta de la vieja, extrapolando lo que supuso el BPA del primer semestre del año pasado sobre el total del año, y asumiendo una evolución similar en este año, me da un BPA de unos 2,18 para el año 2025. Mantener el dividendo supondría un payout del 95,87%. No es imposible, pero se aleja del payout del 90% que viene siendo habitual. Aunque hay que decir que Logista tuvo payouts superiores al 90% (en torno al 95% y superando el 100% en 2020) desde 2018 a 2021.

AÑADO: Y así arrancamos el día con una caída de casi el 6% cuando escribo esto.

8 Me gusta

Esto básicamente es por la bajada de tipos del BCE, no?

Supongo, por poder podría ser que Imperial también haya tirado menos de ese crédito, pero vamos, por defecto por bajada de tipos. De todas formas eso tiene un límite porque acordaron dos tramos con unos topes que no recuerdo (y acabo de salir del dentista y no puedo mirarlo). Supongo que aún queda algo de caída este año por esa parte.

1 me gusta

Yo he ampliado un poco a 28.58, la tenia a 16 y pico y no me había atrevido a ampliar, tenia un poco de cash de REP que hice caja .

1 me gusta

Ahora que ya estoy en casa:

- El primer tramo de 1000 millones de la línea de crédito lo tiene fijado al 3,615 % (fijo del 2,865 % + 0,75 de diferencial)

- El segundo tramo de 1000 a 3000 millones va al Euribor 6 meses + 0,75 %. Hoy está en el 2,134 %, sumando el diferencial se tramo sale a 2,884 % (asumiendo que tomen el valor diario y no el mensual o el que sea)

Desde la barra del bar: Con el IPC de la Eurozona en el 2,2 %, aunque el BCE baje aún más los tipos tampoco creo que sea mucho más. El objetivo tradicional del IPC era el 2 %, y los tipos al 2 % sería un estado neutro. Lo que haga luego el Euribor ya es otra historia, no sé bien qué correlación tiene.

Vamos, que de aquí a que Logista cierre el año probablemente esos ingresos financieros sigan disminuyendo. En los años del tipos 0 esos ingresos rondaban los 12-17 millones, y en 2021-2022 fueron de algo menos de 22 millones ambos años.

Otra cosa que también hay que tener en cuenta en Logista es que, si el EBITDA dice poco por lo mucho que representa esa I (positiva), también hay que tener en cuenta la A de amortizaciones. Tiene muy pocas amortizaciones recurrentes, y muchas de adquisiciones. La que más nos interesa ahora mismo es la amortización de Logista Francia, que finaliza en 2027 y hará aflorar 52,2 millones de beneficio contable (sin impacto en caja). Esos payouts del 90 % tienen algo de “teóricos”, porque el BPA el año pasado sin tener en cuenta esa amortización que vence en 2027 es un 17 % más alto. Algún día habrá que pensar también en el impacto de las amortizaciones de El Mosca y Carbó Collbatallé, pero para que acaben esas falta mucho.

8 Me gusta

Acaban de decir en la presentación que aumentarán el payout si es necesario para mantener el dividendo. También dicen que siguen teniendo intenciones de hacer adquisiciones pequeñas o medianas. Preguntados sobre ello ha habido algún avance a este respecto pero nada que se acerque ni remotamente a las etapas finales. En noviembre dijeron que contemplaban una gran adquisición, les han preguntado si sería viable manteniendo el dividendo y han insistido en que sus objetivos son empresas pequeñas o medianas y que sí, que lo ven viable (empresas pequeñas o medianas).

Alantra ha preguntado que cuándo esperan que terminen los problemas de El Mosca, y de momento han echado balones fuero diciendo que necesitan más tiempo haciendo referencia a los problemas generales del sector por exceso de capacidad y presión sobre los precios. También muy genéricos sobre los problemas de Carbó.

Por lo demás, poco que me pareciera destacable, que tienen intención de aumentar el número de productores de tabaco para los que distribuyen ahora en Países Bajos, pero nada concreto.

13 Me gusta