Un surtido de tabacos, que es de lo que transportan ![]() Al estilo de Ebro foods

Al estilo de Ebro foods

2 Me gusta

mira Enagas con su botellita de aceite, que mejor vendría un par de botellas de butano ![]()

![]()

5 Me gusta

No entiendo la subida, me parecen unos resultados flojitos (sin ser malos), como para llevarla a ATH

Y los del BBVA son buenos y le cascan casi un 10% de bajada. Mr market haciendo de las suyas

El mercado es irracional a corto plazo. Que la cotización baje al presentar resultados positivos significa que los esperaban mejores. Desde mi ignorancia, claro.

Cuando sobrepasó la zona 19.50 ± las proyecciones se iban a la zona 36.50 ±.

Es posible que los resultados puedan terminar descabalgando algo con respecto a la evolución del precio, y si llega con demasiada verticalidad al objetivo ya se sabe lo que puede ocurrir, pero de momento todo sigue indicando que va a por ello.

Un saludo.

4 Me gusta

5 Me gusta

El dividendo de Logista de este mes ofrece una rentabilidad del 4,5% con la acción cerca de máximos históricos

4 Me gusta

4 Me gusta

Abrí posición el miércoles a 30.2, ha bajado un 9,5% el último mes…

3 Me gusta

Yo la compré a 18,20€ en su día, y bajó a 16 con algo, así que paciencia.

Lo que esperaba si se recuperaba después del dividendo por si acababa vendiéndola (recuperando cash y a ver en qué invertía) pero Trump ha tenido otros planes.

Ojo, que parte es debido al dividendo

2 Me gusta

Prologis alquila a Logista Pharma la mayor plataforma logística farmacéutica de Cataluña | El Canal Marítimo y Logístico

5 Me gusta

6 Me gusta

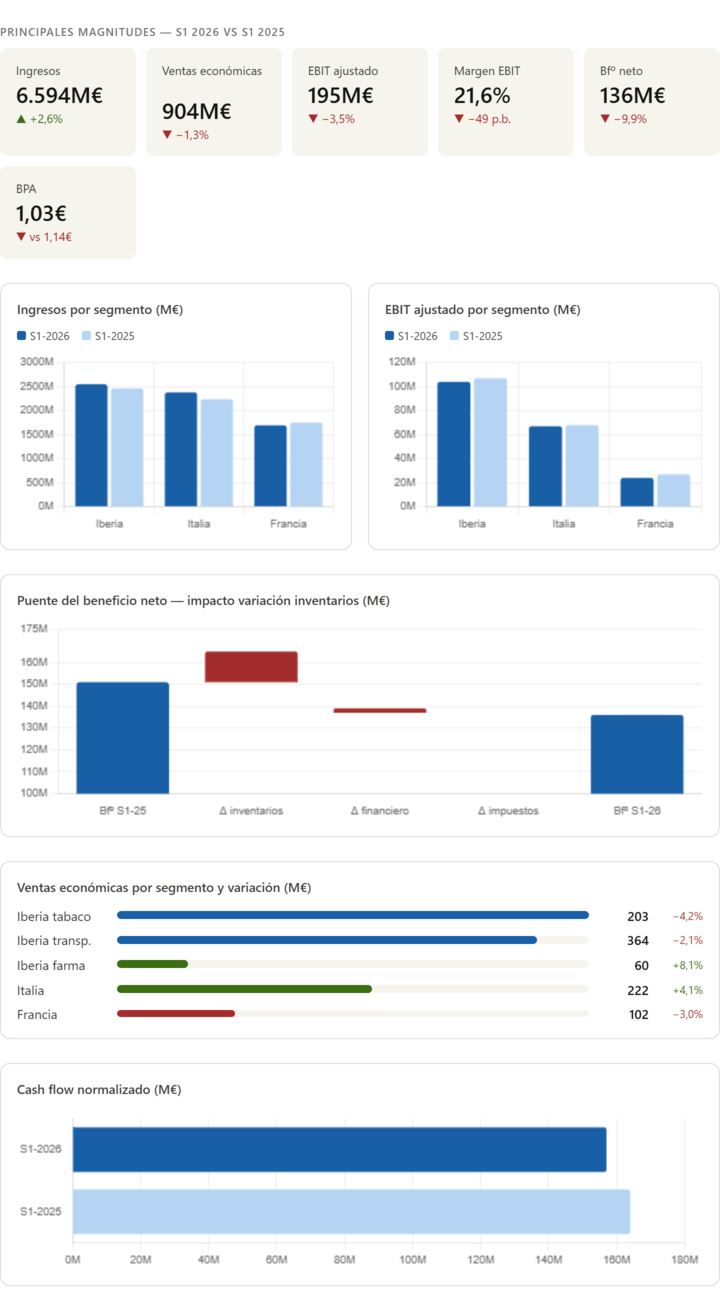

Logista publica sus resultados del primer semestre 2026

Os copio un completo análisis de Claude AI sobre los resultados.

Análisis sin filtro — lo que el documento no dice con estas palabras

1. La historia real: Logista está pagando la factura del ciclo de inventarios

El titular oficial es “ingresos +2,6%”. El titular real es beneficio neto −9,9%. La brecha entre ambas cifras explica todo el semestre.

El negocio de Logista en tabaco funciona así: cuando los fabricantes suben precios o hay subidas de impuestos especiales, Logista tiene en almacén stock comprado al precio antiguo que vende al precio nuevo, generando un beneficio contable por variación de inventarios que no tiene nada que ver con su eficiencia operativa. Es esencialmente una ganancia de oportunidad.

En S1-2025 ese efecto valía 46M€. En S1-2026 solo 32M€. Esa diferencia de 14M€ brutos explica prácticamente la totalidad de la caída del beneficio neto (de 151M€ a 136M€). Dicho de otro modo: el negocio operativo subyacente apenas ha variado; lo que ha caído es una ganancia no recurrente que el mercado, paradójicamente, ya tenía descontada como estructural.

2. La trampa de los ingresos brutos

Los ingresos suben un +2,6% hasta 6.594M€. Suena bien. Pero las ventas económicas (el margen bruto, lo que realmente retiene Logista después de pagar el producto) caen un −1,3% hasta 904M€. Esto significa que Logista está distribuyendo más valor en términos absolutos pero capturando proporcionalmente menos de él. El ratio de aprovisionamientos sobre ingresos pasa de 85,8% a 86,3%.

En un negocio de distribución de tabaco, donde los precios los fijan los fabricantes y los impuestos los gobiernos, esto es estructural y difícilmente mejorable.

3. Francia: el segmento que está rompiendo el modelo

Francia es el talón de Aquiles que el informe suaviza con tecnicismos. El Beneficio de Explotación es −2M€ (negativo), frente a +1M€ el año anterior. El EBIT ajustado cae un −11,6%, el mayor deterioro de los tres segmentos. Los volúmenes de tabaco bajan un −7,2%, el triple que Italia y el triple que Iberia.

Y lo más revelador: Francia arrastra 26M€ de amortización anual por los activos de la adquisición de Logista France, sin fecha de extinción visible en el corto plazo. Esto significa que Francia, en términos de beneficio de explotación reportado, seguirá siendo negativa o cercana a cero durante años, sin que la operación subyacente sea necesariamente ruinosa —pero el precio pagado por esa adquisición sigue pesando.

La integración de Polonia en el segmento Francia (antes estaba en Iberia) es un movimiento organizativo que también reexpresa el comparativo, lo que hace más difícil ver la evolución real de cada geografía.

4. Transporte ibérico: presiones visibles pero no cuantificadas

El segmento de transporte en Iberia registra ingresos −4,4% y ventas económicas −2,1%. El informe menciona tres vectores negativos simultáneos: retraso en campaña de la fruta, bloqueo de exportaciones marítimas por la peste porcina africana, y subida del precio del combustible por el conflicto en Irán. Tres factores exógenos que justifican la caída… pero que pueden prolongarse. Si la peste porcina continúa o el conflicto iraní escala, el segundo semestre de 2026 en transporte podría ser igual de complicado.

Transportes El Mosca, adquirida hace relativamente poco, sigue en “plan de contención de costes y optimización de mix de clientes” —lenguaje corporativo para decir que no está funcionando como se esperaba.

5. El tipo impositivo se dispara: una señal a vigilar

El tipo efectivo del impuesto de sociedades pasa de 25,8% a 27,1% (+134 p.b.). El informe no lo explica. En términos absolutos solo son ~1M€ de diferencia (51M€ vs 52M€), pero la dirección es preocupante: si se consolida en cotas más altas refleja potencialmente un mix geográfico de beneficios menos favorable (más peso de jurisdicciones con tipos altos) o la pérdida de escudos fiscales pasados.

6. El cash flow libre sigue siendo estructuralmente negativo en el primer semestre

El cash flow libre es −536M€ en el semestre (vs −585M€ el año anterior). Esto es absolutamente normal dada la estacionalidad del negocio (explicada en el informe), pero hay un matiz: la mejora de 49M€ respecto al año anterior se debe casi íntegramente a mejor capital circulante (+53M€), no a más generación operativa. El cash flow normalizado cae de 164M€ a 157M€. La caja bruta pasa de 2.648M€ a 1.915M€ en el semestre, un drenaje de 733M€ que se recuperará en el segundo semestre.

7. La palanca financiera: el contrato con Imperial Brands

Logista presta su tesorería excedentaria a su accionista mayoritario (Imperial Brands) a través de una línea de crédito recíproca. El tipo medio total cae de 3,78% a 3,23% porque el BCE ha bajado tipos y el Euribor ha caído. Los ingresos financieros pasan de 34M€ a 32M€. Con un saldo medio de 1.928M€ prestado, cada 25 puntos básicos de bajada adicional de tipos supone ~5M€ menos de resultado financiero anual. Si el BCE sigue bajando en 2026, este efecto se acelerará.

8. Lo que la dirección quiere que veas: el guidance

La compañía mantiene el guidance de “crecimiento de dígito sencillo medio en EBIT ajustado para 2026 excluyendo el efecto de inventarios”. Esta exclusión es crucial: están comprometiendo su mejora operativa pero dejando fuera la variable que más mueve el beneficio. Si en el segundo semestre el efecto inventarios es también más bajo que en 2025, el beneficio neto del año completo podría decepcionar aunque el EBIT ajustado ex-inventarios cumpla.

El dividendo comprometido de al menos 2,09€/acción implica un desembolso de ~277M€. Con un beneficio neto de 136M€ en el primer semestre, para cubrir ese dividendo el segundo semestre necesita generar al menos ~141M€ adicionales. Es factible dado el carácter estacional del negocio, pero el margen de error es reducido.

9. La desinversión de publicaciones: un activo en el limbo

Logista está negociando la venta del negocio de publicaciones tras obtener el visto bueno de la CNMC. Ya hay un deterioro de −1M€ registrado en sus activos. El negocio genera 9M€ de ventas económicas pero está lastrando el resultado con pérdidas de valor. La pregunta es a qué precio se venderá y si generará una plusvalía o una pérdida adicional. Los activos mantenidos para la venta aparecen en balance por 36M€.

10. La única buena noticia estructural: farmacia y nueva generación

La distribución farmacéutica en Iberia crece +8,1% en ventas económicas y en Italia a doble dígito. Son negocios de mayor margen, menos expuestos a regulación tabaquera y con mayor potencial de crecimiento. Junto con el crecimiento en recargas de cigarrillos electrónicos y bolsitas de nicotina (aún pequeño en volumen), son los únicos vectores donde Logista está diversificando activamente el riesgo regulatorio del tabaco tradicional.

En resumen: Logista es una máquina de generación de caja con un modelo de negocio muy maduro, defendido por barreras de entrada enormes, pero estructuralmente dependiente de dos variables que no controla —el precio del tabaco y los tipos de interés. El semestre refleja exactamente eso: menos inventario rentable y tipos más bajos. La calidad del negocio subyacente es sólida, pero el mercado debería descontar que el efecto inventarios de 32M€ puede ser igualmente volátil hacia abajo en ejercicios futuros.

20 Me gusta

Van dos resultados seguidos que a un ignorante cómo yo le parecen malillos tirando a malos pero que el mercado reacciona bien. Pues eso, un ignorante.

4 Me gusta

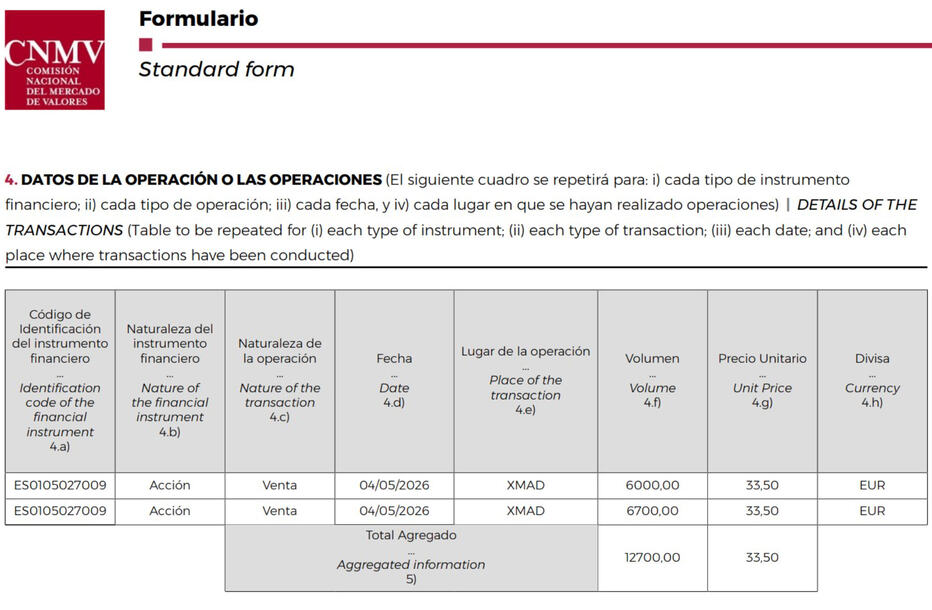

Sale en la CNMV que Citadel tiene un corto de 0,51% en Logista con fecha de ayer

3 Me gusta

qué significan todos estos movimientos? que venda alguien directivo será porque piensan que la cosa va a bajar?