¿Que opinais de los resultados?

Parece que no disgustan …

2 Me gusta

Vistos los resultados trimestrales de Logista…qué más debe enseñar Logista para que @anbax y el @jefedelforo se hinchen a comprar acciones de Logsita???

He entrado para calentar el valor jejejejee no ahora en serio, me hacía ilusión enseñaros que ya sé poner el nombre con la@ un gran progreso para la humanidad jejeje

En pleno Covid los resultados caen un 4.5% y mantiene dividendo. Empezamos 2021 y sube un 20% los resultados del 1r trimestre y las ventas económicas en farma siguen ganando peso. Y si en el 2021 gana más como parece qué pasará con el dividendo? nos lo subirán? tiene pinta.

Vamos que Logista continua a lo suyo. Supongo que los 8-9.000 estanqueros que debe de haber por españa no creen que los estancos vayan a desaparecer pero la gente anda preocupada si desaparecen por Logista.

BATS y PM van lanzadas a beneficios y tabaco sin humo pero el mercado sigue pensando que Logista se va a quedar sin negocio. La verdad es que cada día me gusta más que el mercado vea así a Logista. Sigue barata. Fantástico. Yo con ella ya m salté la norma del 5% de la cartera. Total alguien debe recuperar el roto de Unibail jejejejeyY en diez dias nos pagan ya el dividendo de 0.79 euros acción.

Sigo preguntando nadie del foro trabaja para Logista o tiene parientes o parejas en Logista?

En fin que tenía curiosidad por los resultados, siguen siendo buenos. Siguen a lo suyo.

Estábamos enamorados de Abertis que estaba endeudada hasta las cejas y con concesiones listas para expirar con latam y devaluaciones hasta arriba y tan contentos.

y orgullosos de nuestras BME ahí perdiendo cuota y ganando menos cada año bajando dividendo cada año y tan contentos que no tenían deuda.

Pero Logista es que es de las peores acciones del continuo porqué llevan el tabaco a los estancos, qué se han creído, menuda mierda de negocio.

Y encima van a las farmacias y a los hospitales, un negocio repudiado que no da nada y está en clara decadencia.

Y encima operan en el sur de europa en 4 países vía monopolio, tu te crees, en euros, inútiles con lo que se devalúa cada año el euro para nosotros.

Y se atreven a no tener deudas, menudos iluminados, con los intereses que hay ahora.

Y van los tontos y reparten el 100% del payout en dividendos y dan un 7.5% cuando hay accionens maravillosas con deudas maravillosas en sectores maravillosos que dan un 2-3%…realmente el que se mete en Logista es porqué no encuentra nada mejor porqué valor se necesita para estar dentro de este valor.

Días post electoral, no me lo tengáis en cuenta jejejejeje

26 Me gusta

Te paso la jerga actual que tienes que usar:

Hold, Diamond Hands, Logista to the moon, I am not selling, I like the stock, Ape together strong, YOLO, I’m beting my tendies in Logista, My wife’s boyfriend is also not selling

Y acompañarlo de algun meme

![]()

![]()

![]()

25 Me gusta

Te ha faltado “400%”, “X3” y, sobre todo, “anualizado”

7 Me gusta

Tal cual. ![]()

2 Me gusta

8 Me gusta

Gracias, se me había pasado esta noticia

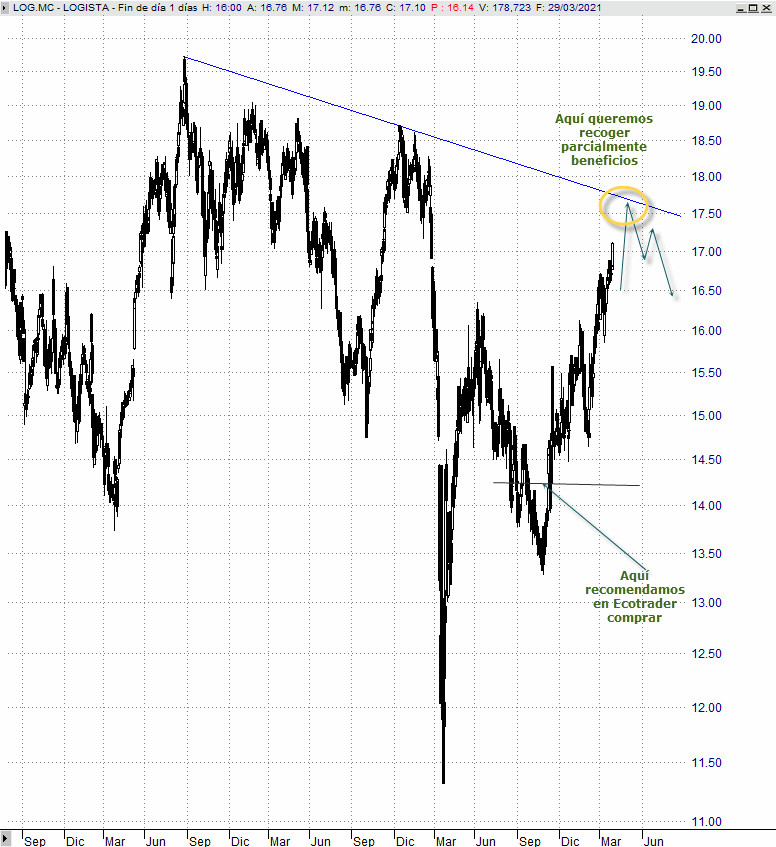

Logista se encuentra a un 3% de su directriz bajista

Logista aún tiene un margen de subida a corto plazo de al menos un 3%, hasta su directriz bajista que discurre por los 17,50 euros, según los expertos de Ecotrader. Desde ahí, indica que sería partidario de recomendar recoger parcialmente beneficios de la estrategia que se recomendó a abrir en torno a los 14,30 euros.

Me vuelvo a pasar por aquí porqué en el hilo de dividendos altos y bajos ha salido una cuestión fundamental que explica porqué me encanta Logista.

Una empresa que renta un tiempo una yield del 7% y que sigue creciendo ventas y beneficios y aumentando el dividendo o como mínimo no bajándolo dura poco con esa yield porqué el mercado se pone las pilas.

Con Logista lleva uno días haciendo camino desde esos 15 euros hasta dónde estamos ahora pero sigue siendo un valor odiado por el mercado. Y a lo mejor dura un años más o dos. Veremos qué números presenta y si las cosas siguen igual de bien que funcionaban en los últimos resultados.

12 Me gusta

Interesante cómo utilizar una red ya existente para dar múltiples servicios… dentro de poco los estancos se convertirán también en agentes bancarios…![]()

![]()

7 Me gusta

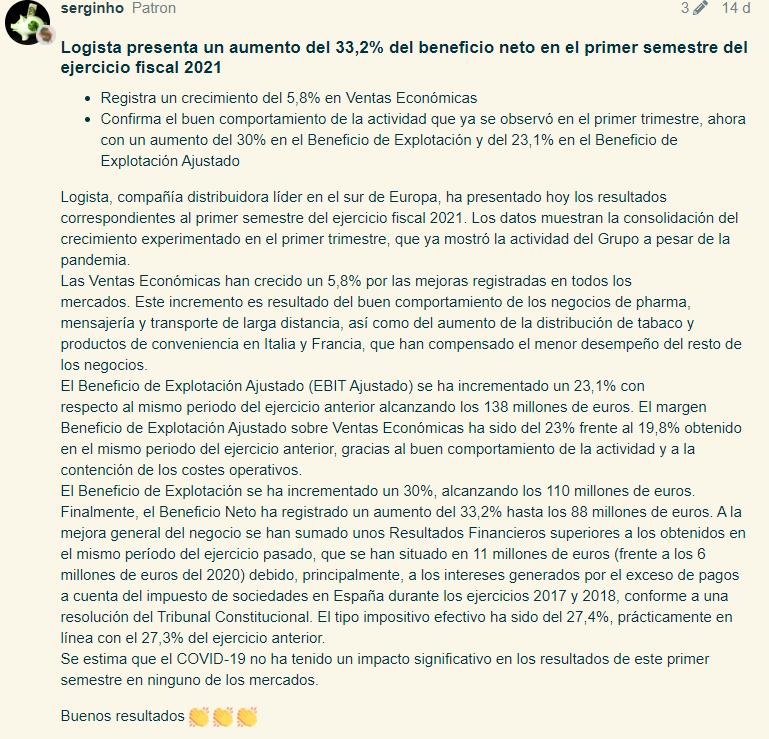

Logista presenta un aumento del 33,2% del beneficio neto en el primer semestre del ejercicio fiscal 2021

- Registra un crecimiento del 5,8% en Ventas Económicas

- Confirma el buen comportamiento de la actividad que ya se observó en el primer trimestre, ahora con un aumento del 30% en el Beneficio de Explotación y del 23,1% en el Beneficio de Explotación Ajustado

Logista, compañía distribuidora líder en el sur de Europa, ha presentado hoy los resultados correspondientes al primer semestre del ejercicio fiscal 2021. Los datos muestran la consolidación del crecimiento experimentado en el primer trimestre, que ya mostró la actividad del Grupo a pesar de la pandemia.

Las Ventas Económicas han crecido un 5,8% por las mejoras registradas en todos los

mercados. Este incremento es resultado del buen comportamiento de los negocios de pharma, mensajería y transporte de larga distancia, así como del aumento de la distribución de tabaco y productos de conveniencia en Italia y Francia, que han compensado el menor desempeño del resto de los negocios.

El Beneficio de Explotación Ajustado (EBIT Ajustado) se ha incrementado un 23,1% con

respecto al mismo periodo del ejercicio anterior alcanzando los 138 millones de euros. El margen Beneficio de Explotación Ajustado sobre Ventas Económicas ha sido del 23% frente al 19,8% obtenido en el mismo periodo del ejercicio anterior, gracias al buen comportamiento de la actividad y a la contención de los costes operativos.

El Beneficio de Explotación se ha incrementado un 30%, alcanzando los 110 millones de euros.

Finalmente, el Beneficio Neto ha registrado un aumento del 33,2% hasta los 88 millones de euros. A la mejora general del negocio se han sumado unos Resultados Financieros superiores a los obtenidos en el mismo período del ejercicio pasado, que se han situado en 11 millones de euros (frente a los 6 millones de euros del 2020) debido, principalmente, a los intereses generados por el exceso de pagos a cuenta del impuesto de sociedades en España durante los ejercicios 2017 y 2018, conforme a una resolución del Tribunal Constitucional. El tipo impositivo efectivo ha sido del 27,4%, prácticamente en línea con el 27,3% del ejercicio anterior.

Se estima que el COVID-19 no ha tenido un impacto significativo en los resultados de este primer semestre en ninguno de los mercados.

Buenos resultados ![]()

![]()

![]()

22 Me gusta

He empezado a mirar esta empresa, parecía atractiva, pero me ha parado mucho ver un pay-out altísimo, de más del 90%. Paga buen dividendo, pero ese pay put me hace dudar de que sea sostenible. De hecho, los últimos divis están congelados… ¿que opinais?

7 Me gusta

Ok, gracias!. Perdonad mi inexperiencia, aún soy bastante novato. Según lo anterior los beneficios darian tranquilidad a los accionistas en cuanto a la seguridad en el cobro de sus dividendos. ¿Pero un pay out tan alto entonces es simplemente una decisión empresarial de cara a los accionistas? O no he entendido nada? Jejej

Si payout = 90%, entonces = 90/100.

Si hay un 33% + de beneficio, entonces

payout= 90 (no se incrementa dividendo) / 133 = 67,66%

2 Me gusta

Okk gracias!

Es una empresa filial de Imperial Brands la cual posee creo que recordar un 51% de capital de Logista. A Imperial le interesa recoger los máximos dividendos posibles de su filial.

El crecimiento de Imperial va por otros productos y sectores, es por ello que hace unos años se desprendió de un 10% del capital de Logista.

Por eso ves unos payouts tan altos pero también cuentas muy saneadas, creo que solo tienen deuda para ser fiscalmente eficientes.

Pasa algo parecido de Zardoya con Otis.

3 Me gusta