Bueno no se como calcular una bajada de un 70% mas la dilución del capital, ¿tendrá que subir un 200% al ojo por ciento para estar en punto de partida?.

A pesar del +70% en unos meses, a un año le pierde un 12%. Lo que no es mucho, si se mira a dos años hay una pérdida de -80%.

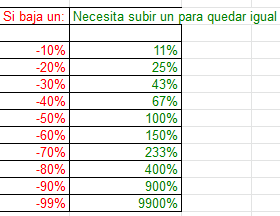

Matemáticamente un -70% es pasar de 100€ a 30€.

para volver a recuperar los 100 debería ganar 70€ o sea 70/30 = 2,33333 = 233,33% de aumento sólo para recuperar ese 70%.

Si de los 30€ ha subido un 70% ha pasado a valer 30*1,70 = 51€, o sea, que desde los 100€ iniciales lleva un -49%. Son las curiosidades de los porcentajes; una caída de un 10% necesita un 11% para recuperar, por ejemplo:

¿Cómo puedes conjugar estas ideas?:

- Ser value

- Asumir que viene una recesion

- Asumir que habra una caida del 50%

- Pensar que en un escenario de crisis subirán Teekay, Thissengroup, acereras, mineras, bancos, etc…

Parece justo lo contrario: si hay recesión, desaceleracion mundial, menos demanda de minerales… ¿como van a subir estas apuestas cíclicas?

Aporto mi pequeña opinión en la que seguro que nadie está de acuerdo.

Yo en los fondos Value veo 2 problemas legales que pueden afectar mucho a la rentabilidad.

El primero es el límite del 10%, si vas comprando una empresa en la bajada con un fondo que tiene entre 10-20 empresas es fácil llegar a un 3-5% de esa empresa en el fondo, por lo tanto cuando llega la subida es fácil que llegue a ese 10% y tengas que vender perdiéndote el resto de la subida del valor.

Y la segunda es que puede ocurrir que al invertir en una compañía que has analizado hasta la saciedad y casi la conoces mejor que el que la dirije, te haga una ampliación de capital y tengas que salir de ella porque sino serías propietario de ella, esto lo hace Warrent Buffet porque su estructura legal se lo permite, un fondo de inversión no puede ser propietario de una empresa, con lo cual te puedes perder otra apuesta que tienes bien analizada, y que con un poco de gestión podrías venderla más cara.

Y el tercer problema que veo es de momento del mercado, teniendo tipos de interés tan bajos, cualquier idiota puede manejar una empresa y que no pase nada, hasta que el marrón es de dimensiones cataclísmicas, por lo que aunque los números te digan que esa empresa es perfecta, necesitas a un psicólogo o alguien de ciencias sociales que analice a la directiva.

Ya para rematar también es necesario aplicar la Regla del décimo hombre, pero si lo hacen es permitir que haya críticos y entonces no venderían tan bien sus fondos, porque darían la imágen de que no son infalibles.

Es mi humilde opinión y los que están dentro de los fondos piensan totalmente diferente.

lo que no entiendo de cualquer gestor de un fondo es que no tenga en cuenta esa limitación del 10% en cada posición a la hora de diseñar su estrategia de inversión. Simples aficionados en la inversión como nosotros ya nos da miedo sobreponderar demasiado una posición, como para llegar al 10% en una sola jajaja!

Será que no existen empresas en el mercado como para tener 20 o 30 diferentes en un fondo que no sobrepasen el 5% por ejemplo cada una, además de diversificar por sectores y monedas. No será porque al ser su trabajo principal no tengan tiempo…

Por cierto acabo de revisar su último informe trimestral del Cobas iberia y va cargado de banca española media: Bankia 4%, Caixabank 3%, Unicaja 4,4%, y inmobiliarias: Quabit 3,8%, Inmobiliaria del sur 2%, Sacyr 4,5%, Metrovacesa 1%… como si esperara otra burbuja inmobiliaria, jajaja!

No decía que no entendía el negocio de los bancos?

Me parece que la ampliación de capital perjudica al fondo, porque se diluye, sucedería lo contrario si fuera recompra de acciones, entonces el fondo tendría que reducir participación.

Si acude a la amplicación tiene ventajas y tendría más participación, y si no acude se diluye su participación perdiendo las ventajas de la ampliación (siempre hay ventajas para quien más capital tienen invertido en una empresa).

En el caso de que la apuesta fuese buena y subiera, en los dos caso habría perdido ya que tendría que vender antes por llegar al 10% o por no haber aprovechado las ventajas de la ampliación.

Luis si tienes un 10% de un Capital Social de 1000 y acudes a ampliar el capital a 1500 sigues teniendo el 10% del capital, lo que cambia es el valor, es decir tienes 100 y luego tienes 150, por lo que el % de participación no cambia sigues participando un 10%, a veces se compensa a los antiguos accionistas con una prima para que este hecho no les suponga un coste y no sea diluido su capital. En otras ocasiones acudes pagando, pagando con cargo a la propia empresa o a los mismos accionistas, Este último es el caso de Arytza, si no acudes a la ampliación se diluye tu participación es decir que de 10% bajas un 25% es decir, 7,5%. Esto para Paramés tiene que ser un jarro de agua fría porque supone un coste mas adicional de compra.

Festival del humor involuntario:

Tras la caída de febrero 《Fuentes de Cobas aseguran que no mandarán una carta a sus clientes transmitiendo calma (como sí ha hecho Bestinver) porque consideran que esta caída es “algo normal”》

Me parecen muy representativos del value español actual los vídeos que esta colgando finect sobre el evento Iberian value. Los podéis ver aquí:

https://www.youtube.com/user/Unience/videos

Pero la calidad de las empresas parece algo cuestionable; hasta ahora:

- Magallanes presenta Miquel y costas. Creo que la empresa que mas me ha gustado.

- Horos presenta Catalana Occidente.

- Value Strategy Fund muestra Neurones, compañía francesa del sector tecnología y transformación digital.

- True Value presenta S&U PLC (prestamos subprime para compra de automoviles).

- Santander AM muestra Laboratorios Rovi.

- Bestinver muestra Ashtead Group (alquiler de maquinaria pesada).

- Cobas muestra Maire Tecnimont, empresa italiana de ingeniería y construcción especializada en infraestructuras para el sector de petróleo y gas ‘downstream’.

- Maersk Drilling, compañía danesa dedicada a plataformas petrolíferas, fue la oportunidad de inversión presentada por Fernando Bernad (Azvalor)

- B&C Speakers, empresa italiana que se dedica a la fabricación de sistemas de audio profesional, fue la oportunidad de inversión presentada por Antonio López (March Asset Management)

- WH Smith, cadena británica de tiendas en aeropuertos, estaciones de tren, hospitales, etc. fue la oportunidad de inversión presentada por Javier Rillo (Ibercaja Gestión).

¿De verdad que estas son las mejores ideas de inversión del mundo? Me da que se nos esta yendo un poco la pinza en ciertos fondos españoles.

En mi opinión, estas partidas de poker en las que se juntan, nunca van a mencionar su caballo ganador.

Tienes razón en la ida de pinza, el value patrio gusta de regodearse en el barro e irse a empresas con revalorizaciones estratosféricas para en el caso de tener éxito, anotarse el puntazo.

Pues no me parece muy inteligente esa manera de actuar. No dejan de ser eventos publicitarios donde pueden captar clientes y si ahí no muestras tus mejores cartas pues apaga y vamonos. Más aún cuando cuando trimestralmente tienen que mostrar toda su cartera en informes a la CNMV.

Yo tengo una pequeñísima posición en Magallanes, concretamente el fondo europeo, y de ahí no pasa mi exposición al value, pero si que creo que es importante entender bien de qué van este tipo de fondos. La mayoría de veces que he escuchado charlas o entrevistas a estos gestores, siempre ponen el precio como la variable más importante.

Es decir, ellos lo que buscan es comprar barato. Eso no quita para que podamos debatir largo y tendido qué es barato y qué no lo es. Pero su punto de partida es ese. Es decir, Ivan Martín por ejemplo no dice que Apple no sea buena compañía, lo que dice es que él no paga a esos múltiplos.

Y hace unos meses vi también en value school la presentación del libro “invertir en calidad” donde Huerta de Soto, de Cobas, incidía un poco en lo mismo: que lo que más miran es el precio. De hecho, es llamativo porque en ese libro los autores recomiendan comprar calidad, aunque sea “cara” (y ponen los ejemplos de Essilor, L’Oreal, Vida, etc…) y el de Cobas dijo que él no compraba esas compañías porque siempre están caras.

En definitiva, que aunque me he ido mucho por las ramas, lo que quería decir es que cuando se antepone el precio a cualquier otra cosa, para eso, que al final coges empresas fuera de las típicas y con riesgos. También entiendo que es difícil justificar un 1,5% de comisión comprando JNJ, KO y compañías del estilo.

A mi en el fondo me da igual la gestion value, la activa, la indexada, el tipo de empresas en las que inviertan.

Terry Smith, gestor del Fundsmith, tiene un TER de 1,12% y rentabilidades a 1, 3 y 5 años de 6,64%, 12,06% y 12,56%.

Peter Seilern, fundador, que no gestor creo del Seilern World Growth, tiene un TER de 1,71% y rentabilidades a 1 , 3 y 5 años de 12,57%, 14,20% y 12,15%.

Estos son dos ejemplos de resultados de gestores que podriamos denominar estrellas.

Kristian Heugh, que no tengo ni idea de quien es, es gestor del Morgan Stanley Global Opportunities, tiene un TER de 1,88% y unas rentabilidades a 1, 3 y 5 años de 11,39%, 12,44% y 12,61%.

Son rentabilidades pasadas, que como sabemos no aseguran rentabilidades futuras.

Son Value? Terry Smith no, los demas no lo se, Seilern creo que tampoco.

Quiero decir que a mi me da igual el tipo de gestion, si el gestor es estrella o no, e incluso los gastos si los resultados que me dan son esos.

Pagar un 1,71% como es el caso de Seilern, por los resultados que esta dando, yo firmo, bueno, ya firme, los tres son fondos que tengo en cartera, y hay bastante mas casos.

Creo que dejarse llevar por una moda puede ser perjudicial, como puede ser el caso en unos años de los fondos que he citado.

Alguien que controle un poco sobre fondos sabe quien es Nicholas Walevsky, gestor de los fondos Alken, hace unos años sus fondos eran las estrellas, ahora siguen yendo mas o menos bien, pero han sido eclipsados por los Fundsmith, Seilern y algunos otros.

Son modas, pero que al menos por unos años estan dando rentabilidades muy positivas, cuando la estrella se apague habra que buscar los nuevos gestores.

No soy inversor suyo y no entra en mis planes cercanos serlo. Simplemente me ha llamado la atención el perfil medio de las empresas analizadas, porque creo que hay un punto medio entre invertir en ko y jnj y una petrolera noruega con plataformas de extracción.

Y en discursos suyos, solo hay que ver esos videos, lo primero que hablan es de la calidad de la empresa, la robustez del balance…y luego ya hablan de que esté barata.