Mood: fuimos a por lana y salimos trasquilados.

Aunque no diremos que fue una sorpresa …

Mood: fuimos a por lana y salimos trasquilados.

Aunque no diremos que fue una sorpresa …

Está la utilicé para aflorar pérdidas oliéndome el recorte

Por lo menos esperemos que de aquí a unos meses suba…

Aquí uno que se baja del carro.

Metí la patita en Octubre. Una posición del 0.4% de mi cartera y visto lo visto me hago la pregunta de qué carayos hago yo aquí dentro: cíclica con un divi insostenible aunque muy barata (si yo lo quiero es cazar dividendos y no ser el próximo Warren Buffet!). No sé en qué estaba pensando cuando decidí comprarla …

Salgo con un +14.9% en euros y con una lección aprendida (y a Dios gracias no me costó el dinero).

Por mi parte me espero unos días/semanas a ver qué hace la cotización (que ha rebotado un 30% en lo que va de año). Si se queda estancada, venta, una posición menos y dinero a ETF’s.

No entiendo muy bien el mensaje… compras, estás en un +14% el dividendo lo tendrás ahora en torno a un 5-6 %… yo lo veo perfecto.

Joer, es una cíclica. Cuando suba a >80€ ya pensarás en podar, y mientras, dividendos.

Que ya no son de >10%, vale, pero tampoco es el dividendo de PayPal…

Yo pienso hacer eso: esperar que suba y mientras,recibir dividendos

Te has hecho un 60% anualizado con la inversión, no está tan mal ![]()

Me estaba releyendo tus mensajes de Octubre cuando entraste, que van en línea con cosas que hemos comentado en este hilo durante el último año, y bajo mi punto de vista la lectura de la situación era correcta por tu parte y no sólo es que no haya cambiado mucho sino que sigue vigente (valorabas posible recorte, posición contenida en cartera…) pero si no estás cómodo, lo que acabas de hacer es lo correcto.

El mercado está reaccionando bien al recorte (+3.72%) cuando Dow cae más de un 2%, desconozco si hay alguna noticia. Y creo que no cambia nada en el planteamiento, demuestra que la directiva está pendiente y que aunque ya han desaparecido muchos riesgos de opas y quiebras con las subidas las últimas semanas, volvemos a un escenario de materias primas que pueden volver a presionar y alargar esta agonía. De nuevo, cuidado con las acciones del sector que sean más débiles, sigo considerando que LYB no está en esos vagones y va mejor posicionada que la competencia.

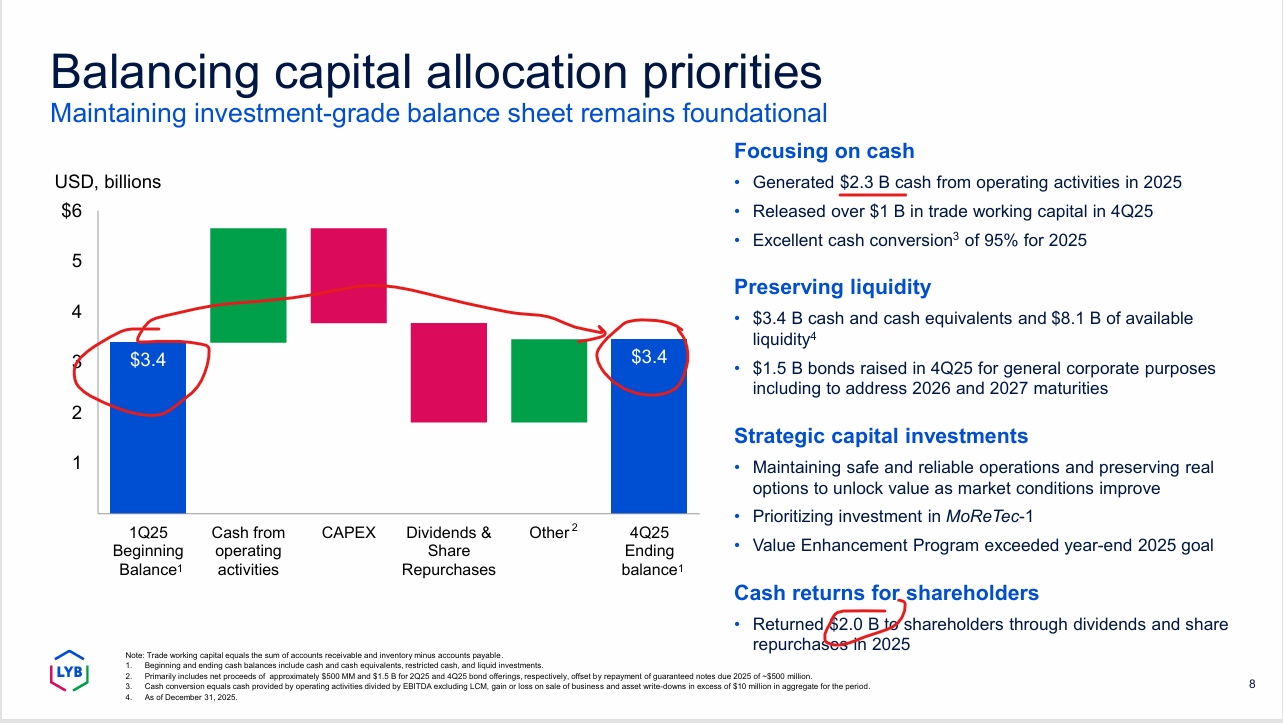

Mantuvo balance a costa de empeorar niveles de deuda

Y el billion que no se genera, más o menos, lo compensan con este recorte de dividendo (y evitan la subida del siguiente trimestre)

Creo que nada cambia, creo que la directiva sigue haciendo cosas lógicas y no tiene por qué ir mal la cosa.

Disclaimer: dentro más o menos con la posición que quería y a un PMC en euros, similar al actual

Cuando una empresa no la conozco pero le veo algo atractivo, hago un análisis y le entro pero con muy poco. A partir de ahí voy mirándome la información que publica, las noticias, leo aquí y allá, etc. No hago un análisis súper detallado antes de entrar y si me gusta lo que veo voy metiéndole más con el tiempo.

Suelo separar mi cartera en cuatro niveles: dos niveles para las que no pienso vender a menos que cambien su modelo de negocio (el primer nivel las que más me gustan y soy poco exigente con el precio y el segundo nivel las que no considero súper pata negra y soy más exigente). Luego tengo dos niveles para las que están bien y si me dan una gran alegría vendo y las que cuando pueda vendo aunque no sean necesariamente malas (aquí llevo ahora Alantra, Faes, Iberpapel y UPS). Recientemente metí ahí a LYB. Por ser súper cíclica y porque, como dijeron arriba, en el pasado ya había quebrado (crisis del 2008). Y eso me dejaba intranquilo.

Dicho eso, creo que tarde o temprano se irá a esos 80€. Solamente que no es mi juego.

Llevo un tiempo dándole vueltas a mi cartera y quiero que el 90% esté en valores que no vendería y bien diversificados. Si me pasa algo, quiero que mi mujer y mi hija no tengan otra cosa que hacer más que recolectar los dividendos. Voy por el 73% …

Yo también quiero eso, pero me va la marcha y siempre tengo en juego un 10 ó un 15 % de mi cartera en cíclicas, intentando entrar y salir cuando corresponde en cada caso.

Salu2

Pasa un listado de tus empresas, si no te importa. Me gusta tu planteamiento…

Mi cartera es un poco Frankenstein. He ido comprando lo que creía barato y las empresas se han revalorizado como han ido queriendo. Mi top 10 en orden es: Merlín, Viscofan, Iberdrola, Colonial, Vidrala, Miquel y Costas, CIE, Mapfre, Inditex y Realty Income. La única que me descoloca aquí es Mapfre, que he podado ya en un par de ocasiones.

Empecé invirtiendo en España en Dic 2021 y empecé a diversificar fuera (UK y US) este verano cuando vi que el FX era más razonable y España ya no está barata. Tengo un 25% fuera de España. En vez de concentrarme en empresas de fuera, voy picoteando en varias y voy reconfigurando (algo que en su día también hice en España). En UK compré Diageo y Bunzl. En USA, principalmente Clorox, P&G, Pepsi, T Rowe, Merck, Brown Forman, Zoetis, Archer Daniels y Brown & Brown.

En algún momento a futuro me gustaría ir amoldando la cartera para tener una diversificación por sectores y geografías más razonable. Igual meteré BRK o ETFs.

Pero vamos, no tengo nada especial. Quizás algunos nombres menos comunes como Brown & Brown, CIE o Colonial.

Pues yo sigo en las mismas.

Recorte de dividendo y con 1500 dolares de perdida me sobran las buenas expectativas futuras para tener una posicion menos

S2

Se que es un poco ventajista y la semana que viene igual es a la contra pero LYB acaba de recuperar el dividendo que tenia en 2 dias.

¿dónde lo has visto?

Igual me he expresado mal no digo que haya subido el dividendo digo que en dos dias ha subido un 14 %…disculpa

Yo creo que voy a podar un poco lyb y a aprovechar para ampliar vidrala

Yo vendo tb mi posición en LYB para entrar en naturgy y vidrala.