mucho estoy metiendole yo para ser una cíclica. pero si baja de 60,vuelvo a pillar. ya venderé en el futuro las caras del DCA

Y esta por qué os gusta? Es mera curiosidad nada más, no la controlo y me intrigan vuestras pasiones … ![]()

Un saludo.

1 me gusta

No me apasiona pero diversifico la versión dividendera. Todo en su justa medida, sin pasarse aunque ahora son unas cuantas las posibles, incluso aquellas que se llamaron siete magníficas, nada que ver con lo dividendero.

Saludos

1 me gusta

Divi sin retención en origen. Buena empresa, aunque cíclica.

2 Me gusta

Es una de esas cíclicas con poca deuda que pueden mantener un buen dividendo muy pagable incluso en los mementos bajos.

La gracia está en comprarlas abajo e ir cobrando unos buenos dividendos mientras llegan los momentos álgidos…y verte en el compromiso de si vendes, podas ó mantienes.

Salu2

2 Me gusta

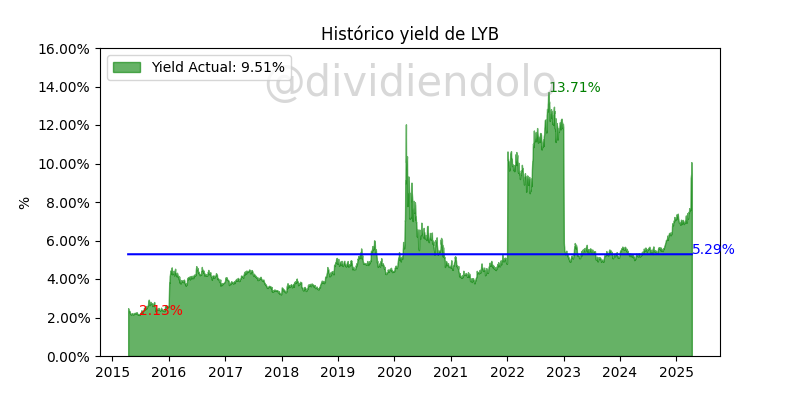

Ahora el dividendo está en más del 9%; si es capaz de mantenerlo, en los próximos años puede ser una buena vaca lechera, aunque su cotización baje un poco más.

Yo me planteo ampliar un poco; ahora tengo una pequeña posición en pérdidas.

2 Me gusta

En tres compras ya tengo 115 acciones y creo que ya vale.

Ahora como dicen los compis a cobrar si nos dejan los jugosos dividendos.

Ya sabemos,el hombre propone y Dios o el mercado disponen.

S2

2 Me gusta

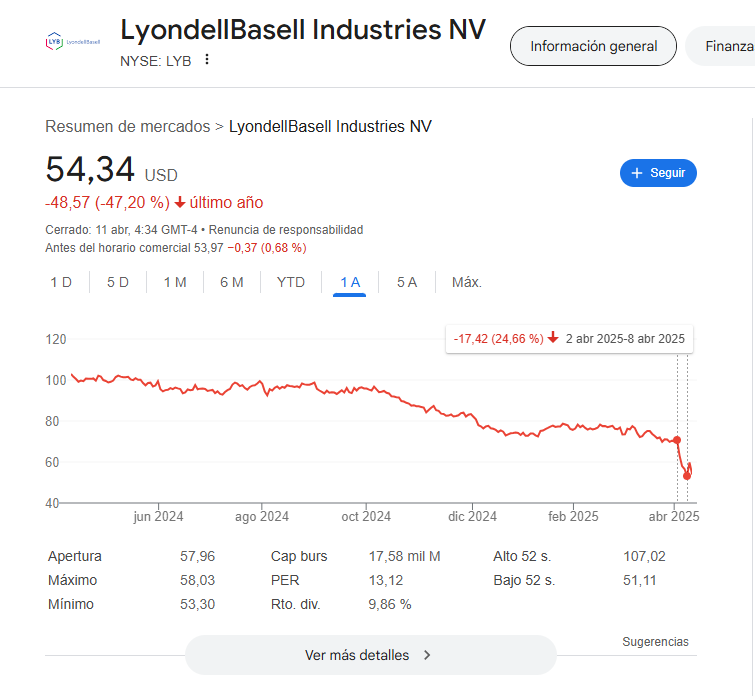

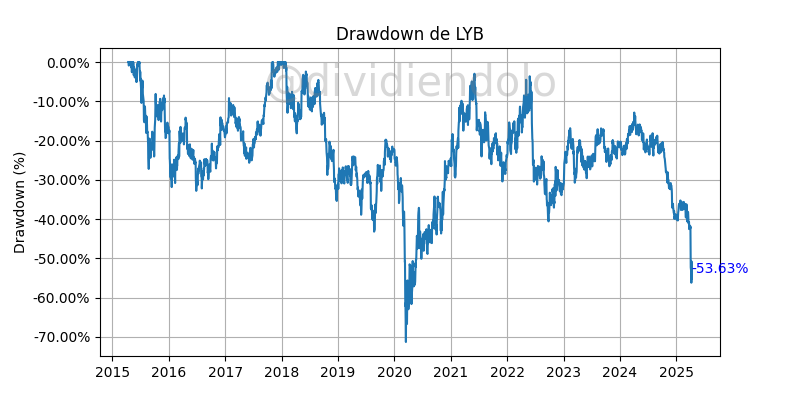

@paloman ,he estado revisando la cotizacion de LYB pues ya he leido en varios sitios que podria ser oportunidad. Se observa una caida progresiva del entorno de los 100USD de finales de 2024, acentuada en Abril ( desde unos 77usd) , entiendo que consecuencia de las TRUMPas arancelarias.

No se observa una recuperación clara tras la rebaja de aranceles por 90 dias. Nos estamos perdiendo algo con ese high yield ? Tiene mucha sobreexposicion al mercado asiatico / china ?

Si alguien puede aportar luz al asunto antes de que que la lie con la munición que queda, muy agradecido

Saludos al foro y buena jornada ( en este momento brent subiendo… , futuros en positivo )

1 me gusta

Sobre $LYB. Yo inicié posición este año, las llevaba en torno a 80$ y era una de las que tenía en el radar.

Llama la atención su rpd y a estos números suele dar miedo, pero me pareció que manejan bien las cosas.

Ahora con la gaita de los arancelesva a ser una empresa impactada, de hecho, es de las que mayor leñazo se han dado

Pues OK, ahí está el impacto de una empresa que ya venía tocada, interpreto que la cotización está recogiendo ya ese tema porque más o menos la media de caídas ha sido un 12%, las defensivas han caído entre un 6%-8% y luego tenemos a las campeonas que se han dejado hasta doble que la media.

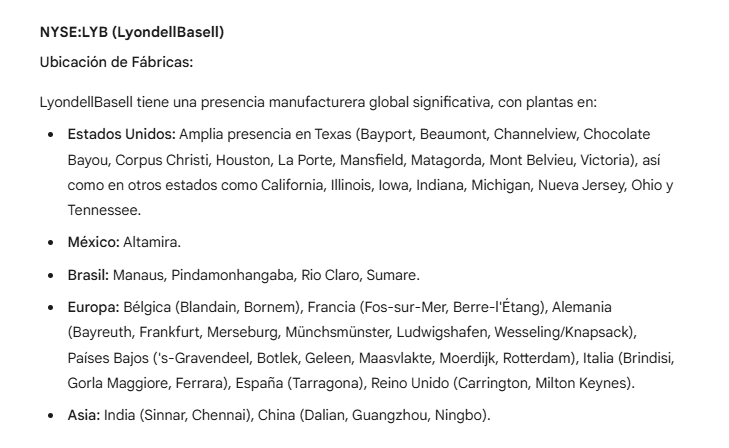

El otro día buscaba por dónde tenían fábricas (info no contrastada):

muy tipo BASF y otras, tienen fábricas por todo el mundo, le sumas que $LYB tiene un catálogo de casi 83.000 productos pues por un lado u otro va a tener lío y eso no es fácil de valorar, pero coño, ha caído 1/4 y venía ya derribada

Con la caída y al ver otras opciones, la había dejado apartada, pero ayer volvía mirarla porque en el directo de la noche del miércoles que hizo Gorka, dijo que había comprado y me llamó la atención porque precisamente viene hablando bastante en sus vídeos del problema que van a tener este tipo de empresas por los aranceles (necesidad de incrementar mucho capex si tienen que mover fábricas), anoche profundizó algo más a partir del minuto 46:00 https://youtu.be/vv8dwIfu8NM?t=2769

Ahí está mucho mejor explicado que lo que yo pueda hacer, pero por añadir algo por mi parte:

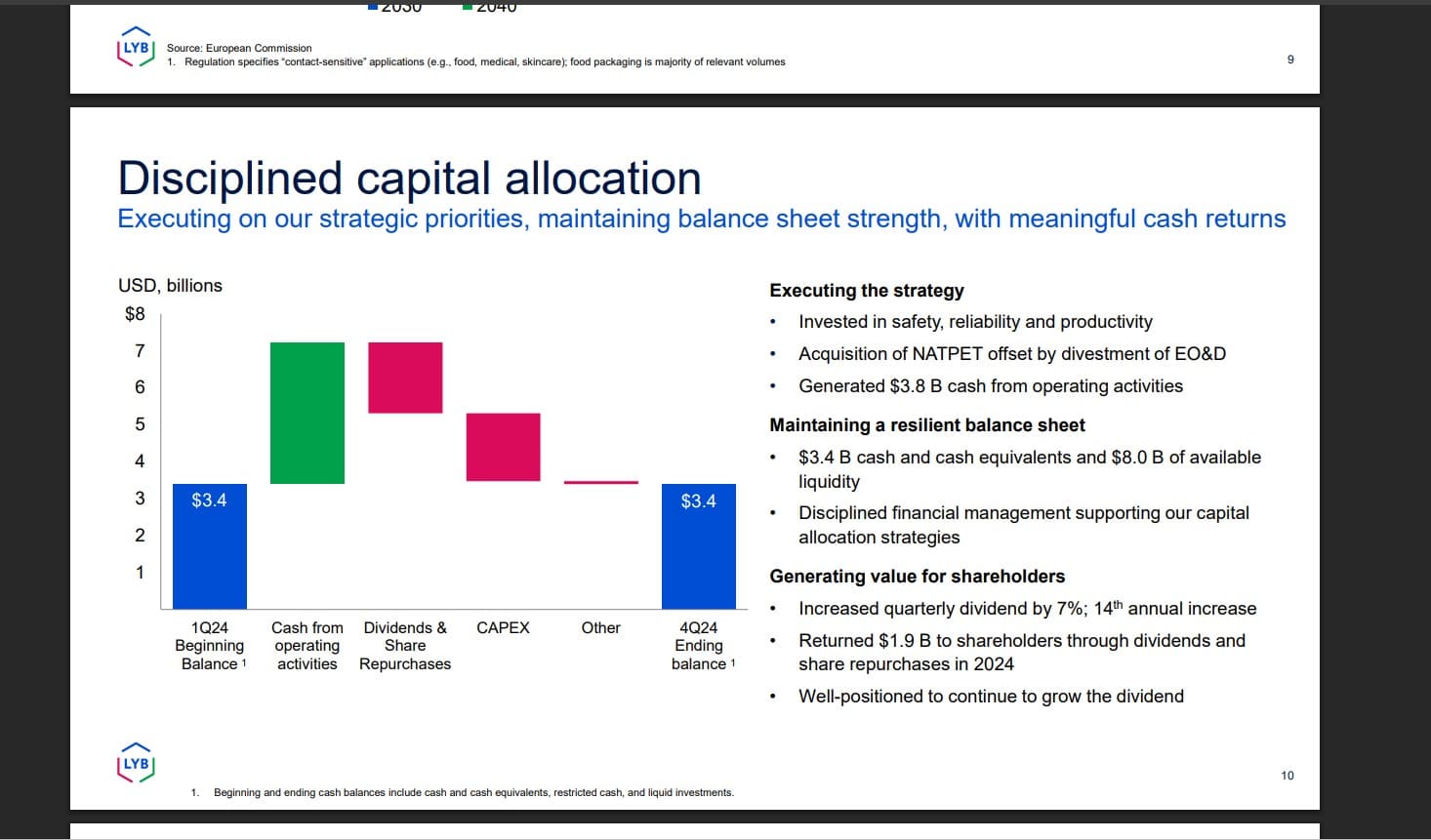

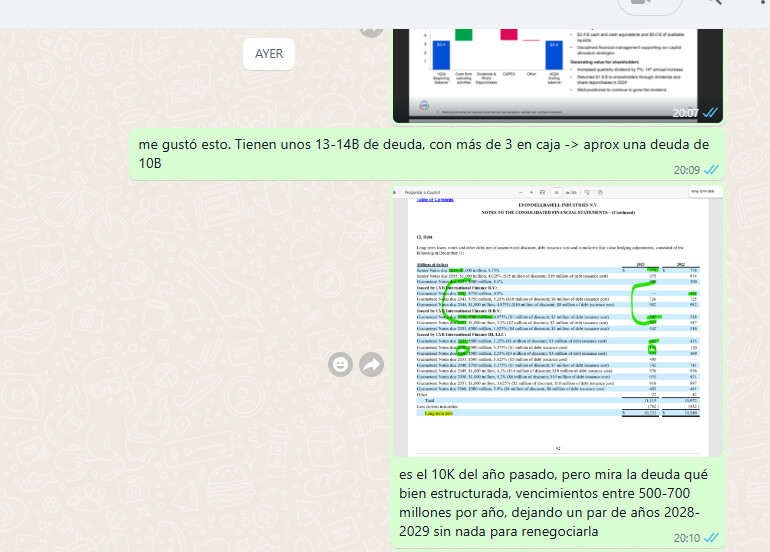

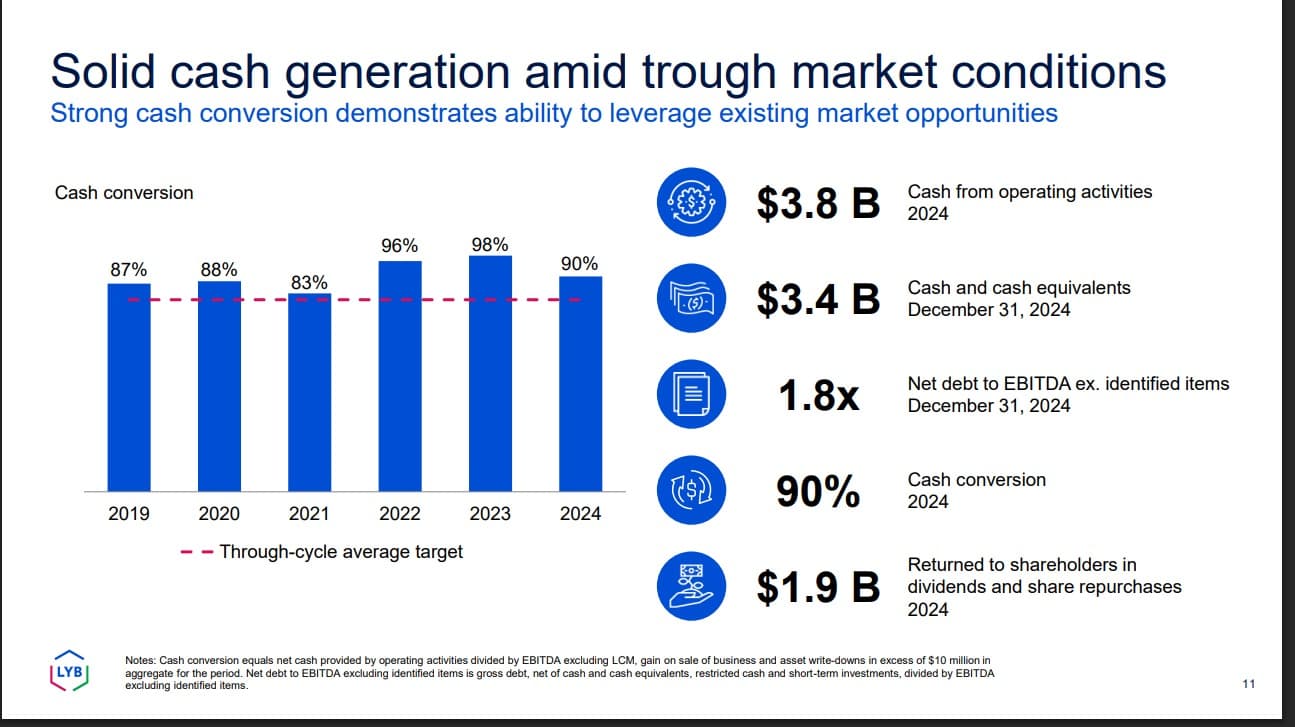

Ganan unos 3.8B que reparten más o menos mitad mitad entre capex y retorno al accionista (1.9B), mantienen algo de caja, ahí se ve que llevan bien las cosas.

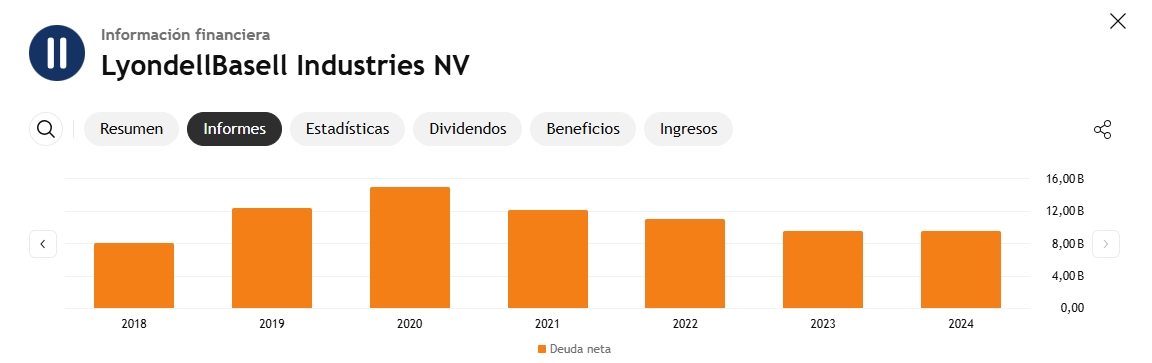

Empresa con deuda, pero aparentemente controlada

deuda/ebitda de x1.8

número aprox. todo.

Por lo que, llevándola al -35% siendo un sector donde apenas tengo nada, ciclo bajo… pues me parece acertada la tesis de Gorka de entrar a estos precios donde tienes un 10% y si se diese un recorte de dividendo te sigues quedando con una rpd interesante.

24 Me gusta

También yo las llevaba a 80 $ y también he ido cargando Eres un copión ![]()

Me ha gustado el “trabajazo” que te has tomado con lo de localizar las fábricas.

Ahora bien, ¿ quién puede intuir cómo terminará por pensar la calenturienta mente del zanahorio y sus cortesanos ?. Yo deseo que la realidad se vaya imponiendo a pesar de las dificultades y que los aranceles queden bastante más focalizados evitando dañar demasiado al mercado.

Salu2

2 Me gusta

He estado estudiando LYB y he decidido descartarla. Mis razones son principalmente que se trata de una empresa que NO CRECE. Si observáis su histórico en ventas está al nivel de 2008 y en beneficios de 2010.

Paga un dividendo muy interesante (que probablemente tenga que recortar algo) pero nada más. Entiendo que es cíclica pero hay cíclicas que sí que crecen como por ejemplo puede ser Texas Instruments.

La cotización seguramente pueda remontar y dar alguna alegría a los que compréis a estos precios pero no se, yo creo que hay empresa mucho mejores en estos momentos en el mercado que a largo plazo van a ir mucho mejor.

1 me gusta

Ni me había dignado a comprobarlo

https://www.lyondellbasell.com/en/utilities/locations/

94 fábricas around the world

2 Me gusta

compramos entonces o no? XD

Como dice el proverbio aquél “El zanahorio pasará, pero los compuestos estirénicos y amorfos permanecerán”.

¿qué sentido tiene que el usuario americano vaya a sufrir una superinflación cuando muchos le han votado precisamente por la inflación que había? pinta que todo el percal viene por el tema bonos y deuda americana, un órdago interno para que la FED rebaje los tipos y ahora partir de una posición de fuerza para intentar que siga habiendo demanda de deuda US. Veremos.

5 Me gusta

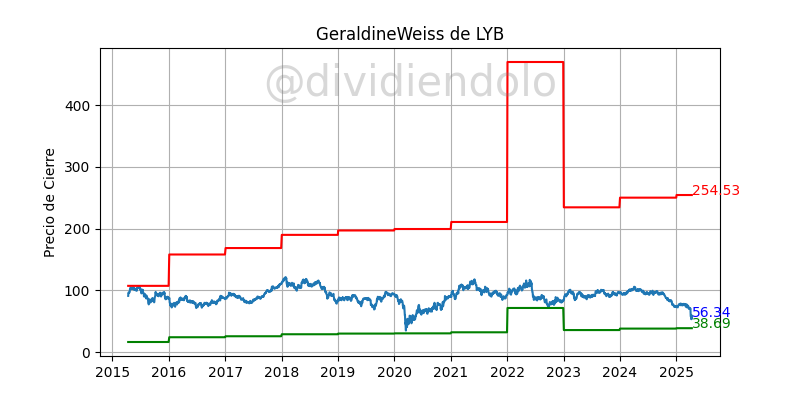

No lo sé, pero para vender, no está. Con la última ampliación se me pone a pmc por encima pero en torno a a 60$, estoy más tranquilo ahí que con los 80$ que llevaba.

Sí que está para controlar el % de cartera, que me suena haberte leído que tenías bastantes.

https://geraldineweiss.onrender.com/?ticker=LYB&years=10&fundamental=on

5 Me gusta

sip, tengo tengo. pero no importa comprar a estos precios y, esperando que suba en algun momento, deshacerme de las caras

soñar es gratis

2 Me gusta

Yo al final he picado hoy unas pocas. Es curioso cómo empiezas en esto con el plan de buy and hold total, dejar componer, etc etc y acabas comprando una cíclica que en algún momento igual habrá que podar y tentado por los cantos de sirena de una RPD alta que es probable que recorten.

5 Me gusta

Justamente estaba pensando en esto el otro día. Si no viera otra empresa en niveles apetecibles quizá compraría LYB, el dividendo no me vendría nada mal. Pero habiendo otras opciones de las acciones de calidad y estables que también están bajas y que es tan común que estén bien de precio, no lo veo claro. Sobre todo si se plantea como una operación que después habría que podar y por tanto pasar por caja (tanto en la venta como en la retención de los dividendos).

Por ejemplo, ahora tenemos las mag-7, LMVH, PEP, NVO… lo que a cada uno le encaje más en su cartera, pero todas de calidad y que por tanto si las cosas van mal deberían bajar menos, y si van bien ser una inversión a largo plazo.

Aunque dicho esto, quizá compre si al final recorta el dividendo y cae mínimo un 15% más por la reacción del mercado a una noticia de este tipo.

6 Me gusta

La verdad es que un visto y no visto nos hacen cambiar de idea o cuando menos dudar de todas, Lyb porque es cíclica y hace poco ya nos avisaba el compañero @CierZos que ojito. Novo Nordisk porque es made in Europa o similar, LMVH porque las ventas bajan, Nike porque la competencia le ha comido la tostada, Repsol porque de repente el petróleo está en caída libre, etc. Trump porque es estúpido o los que le rodean que son unos soberbios. Así no hay quien viva

Saludos

5 Me gusta