Exacto. Y ahora diferencia entre lo que es “narrativa” y lo que es realidad…

2 Me gusta

De nuevo estaríamos en la elección de las mejores contrastadas y por sectores, que cada distribuya en función de los tiempos y del largo plazo, Google, Novo, LVMH, ASML, etf, fondos…

1 me gusta

Exacto y ese es el problema de LYB. En el sector de materiales estas empresas químicas son muy mediocres, tanto LYB como BASF, DOW… no se salva ni una. No son empresas que crezcan.

En el sector de materiales las buenas son las gasísticas como Air Liquide, APD o Linde. También Vidrala es otra empresa que aunque es cíclica es de calidad y aporta crecimiento en el tiempo.

Y ojo que quien compre LYB ahora seguramente pueda hacer un buen dinero vendiendo las acciones dentro de un año. Pero yo trato de comprar las acciones para quedármelas y no vender nunca si todo va bien.

17 Me gusta

2 Me gusta

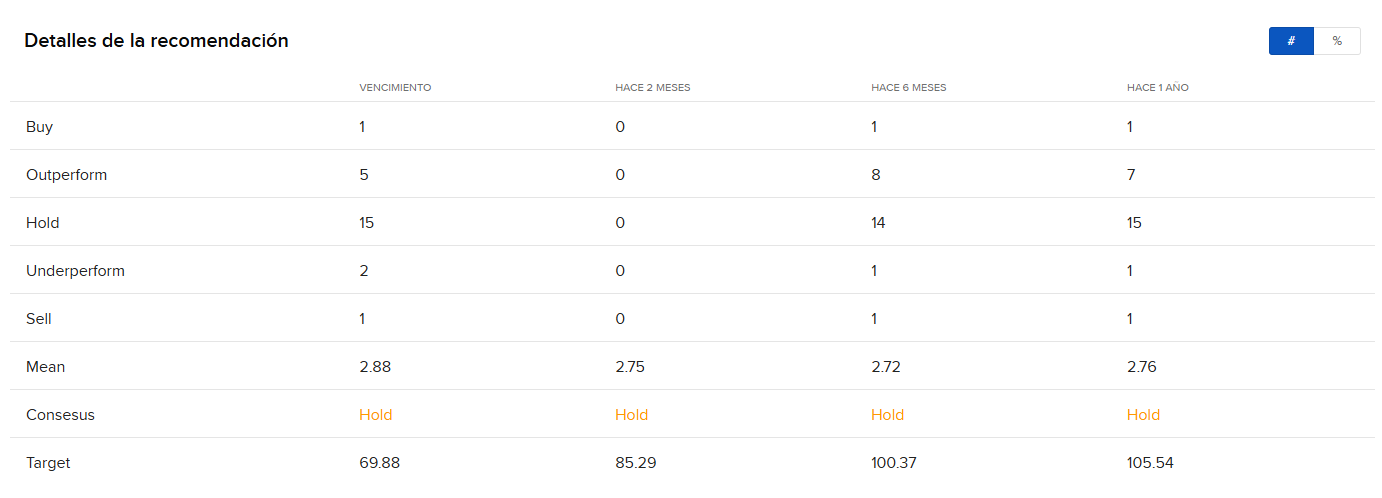

Dicen los “sabios” que sus precios objetivos están en un ¿pañuelo? comprendido entre los 58 $ y los 66 $. Así que yo propongo los 52,7 $ porque sí, porque yo lo valgo.

-

El analista de arclays Michael Leithead mantiene a LyondellBasell Industries (NYSE:LYB) con un peso igual y reduce el precio objetivo de $72 a $62.

-

El analista de Piper Sandler, Charles Neivert, mantiene a LyondellBasell Industries (NYSE:LYB) con Neutral y reduce el precio objetivo de 67 a 66 dólares.

-

El analista de BMO Capital, John McNulty, mantiene a LyondellBasell Industries (NYSE:LYB) con una calificación de Market Perform y reduce el precio objetivo de $71 a $65.

-

El analista de RBC Capital, Arun Viswanathan, mantiene a LyondellBasell Industries (NYSE:LYB) con una calificación Sector Perform y reduce el precio objetivo de $62 a $61.

-

El analista de Citigroup, Patrick Cunningham, mantiene a LyondellBasell Industries (NYSE:LYB) con Neutral y reduce el precio objetivo de 66 dólares a 58 dólares.

Se admiten apuestas ![]()

Salu2

3 Me gusta

Yo metería algo más pero no me fío mucho de su dividendo. Conociéndome si meto más lo recortan seguro.

Ya veremos.

3 Me gusta

Guárdate la última bala para cuando lo recorten

5 Me gusta

Del Value Line de hoy:

Lyondell is doing all it can to maintain the dividend. However, the possibility of a cut cannot be ruled out. The company has been battening down the hatches, as it shutters underperforming operations and reduces capital spending. Investors should hang on to this stock due to the high dividend yield and the fact that selling the stock at recent lows may be ill-timed as long term recuperation is likely. Some investors may want to buy more.

6 Me gusta

¿La llevas?

recomendais comprar?, quizas baje mas

No

1 me gusta

Yo rote Redeia en maximos historicos por esta y estoy muy de acuerdo con lo dicho por los de VL, veremos si acerte con el cambio de cromos o no.

1 me gusta

Aquí somos varios ![]()

Salu2

1 me gusta

yo desde luego!

2 Me gusta

La estoy mirando y no me parece que sea tan ganga

En los últimos 15 años ha estado cotizando a un PER medio de 9.7 y actualmente está en 10 y poco, o sea ligeramente por encima de la media.

Si a esto le sumamos que es una empresa muy cíclica, que las previsiones para este año son malas y que el dividendo está en alto riesgo… yo no acabo de ver por qué tantos os lanzáis a por ella como si fuese una oportunidad de oro.

Si el dividendo no estuviese en riesgo aún lo entendería, porque al ser cíclica mientras esperas que se recupere vas cobrando y reinvirtiendo, pero es que el dividendo está en riesgo.

¿Me estoy perdiendo algo?

6 Me gusta

Sin ánimo de recomendar nada y continuando algunas observaciones que hice hace un mes cuando amplié posición

Es una empresa cíclica, tiene mala perspectiva y por eso está a estos precios a los que estamos entrando.

No considero que sea una oportunidad de oro, como no lo es ninguna cíclica, pero sí interesante para asignarle un % de cartera adecuado a una acción de este tipo.

Tenemos una caída superior al 50%

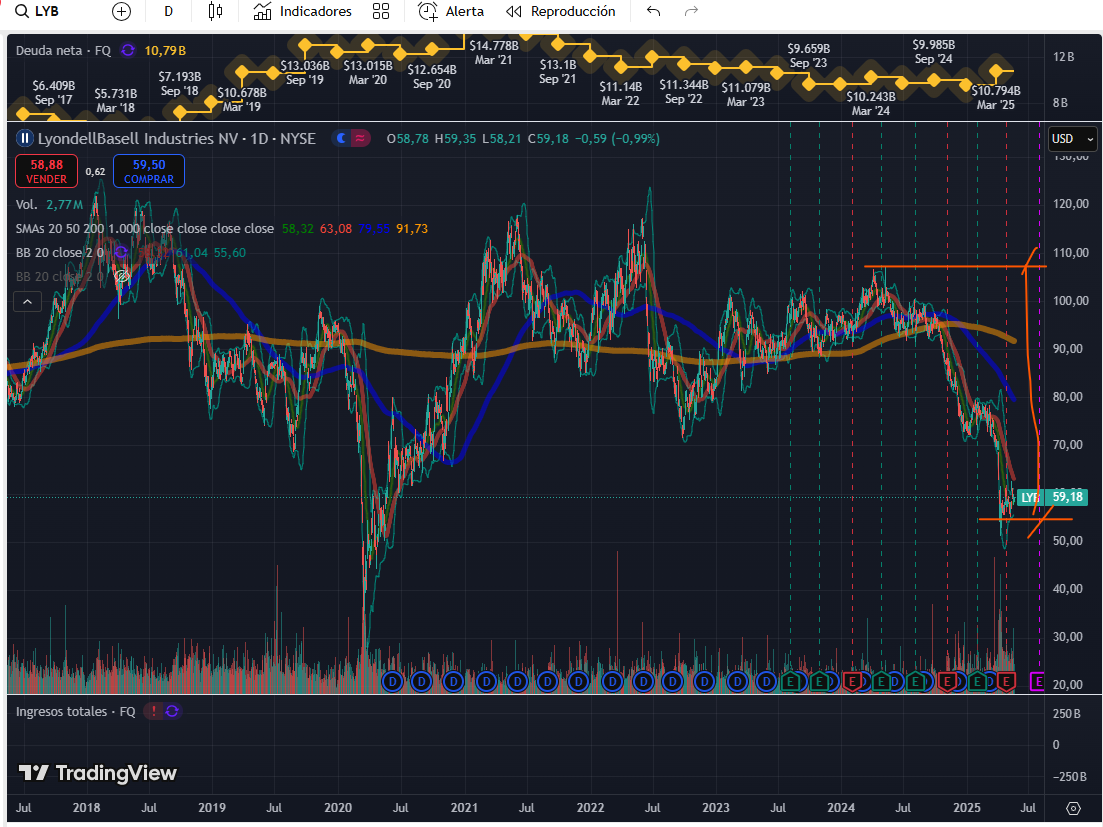

Valores “normales” para un ciclo bajo de una compañía de este tipo. Comportamiento calcado a su competencia DOW, que ofrece un dividendo similar (rpd 5%-10%), ambas distanciadas de WLK (rpd 1%-2%). Por lo que en el gráfico deberíamos hacer un ajuste de en torno a un 20% que han devuelto LYB y DOW a sus accionistas respecto a la otra.

y si nos vamos a corto plazo, vemos al tío del mazo dando a las tres por igual

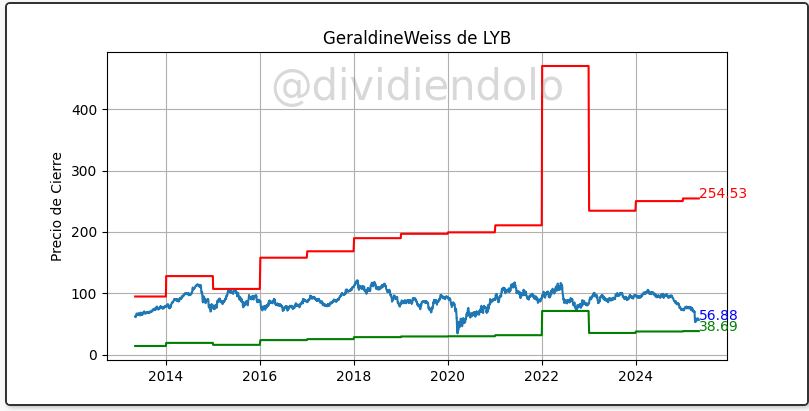

Con un ciclo bajo en el sector, la acción no ha recuperado valores de marzo pero si miramos algo más de detalle, tenemos a gente comprando y formando base en ese entorno de los $50-$55

Tenemos también una reducción de disponibilidad de títulos para posicionarse en corto, lógica por la reducción del precio del valor, menor recorrido para abajo por tanto, pero igualmente significativa al estar en 1/3 lo de hace un año

En cuanto a recomendación de “analistas”, lo de siempre, acción a 105 es un HOLD, lo mismo que cuando está a 50. El que paga las nóminas a esta peña ya mirará estas cosas?

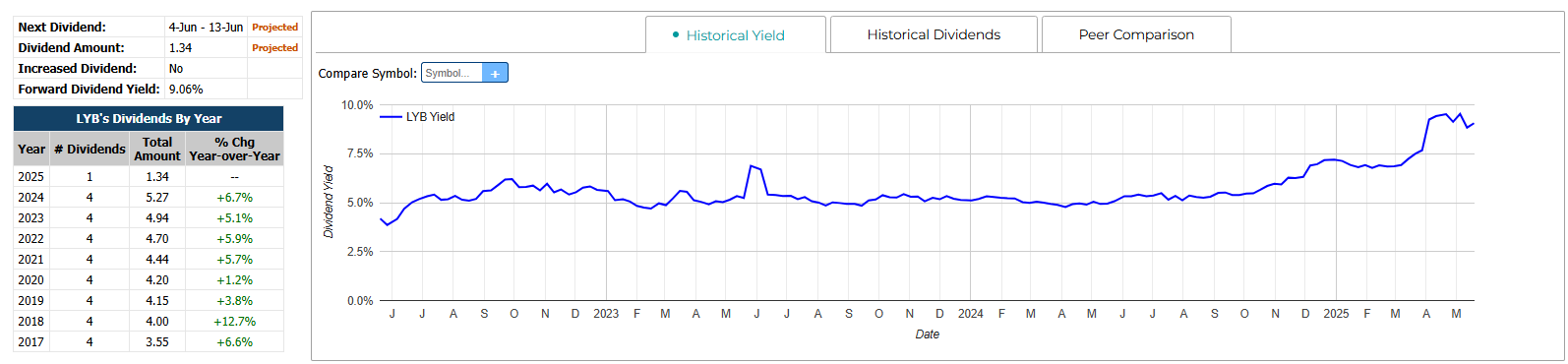

Respecto a su dividendo, en valores actuales está marcando una rpd de 9%-10% (sin retención en origen, poniéndote todo el retorno en el bolsillo meses antes de que tengas que ajustarlo con hacienda) que es el doble de lo que ha venido dando

Te puede llevar el dividendo a la mitad que te quedas con un retorno del 5% a estos precios mientras esperas que cambie el ciclo.

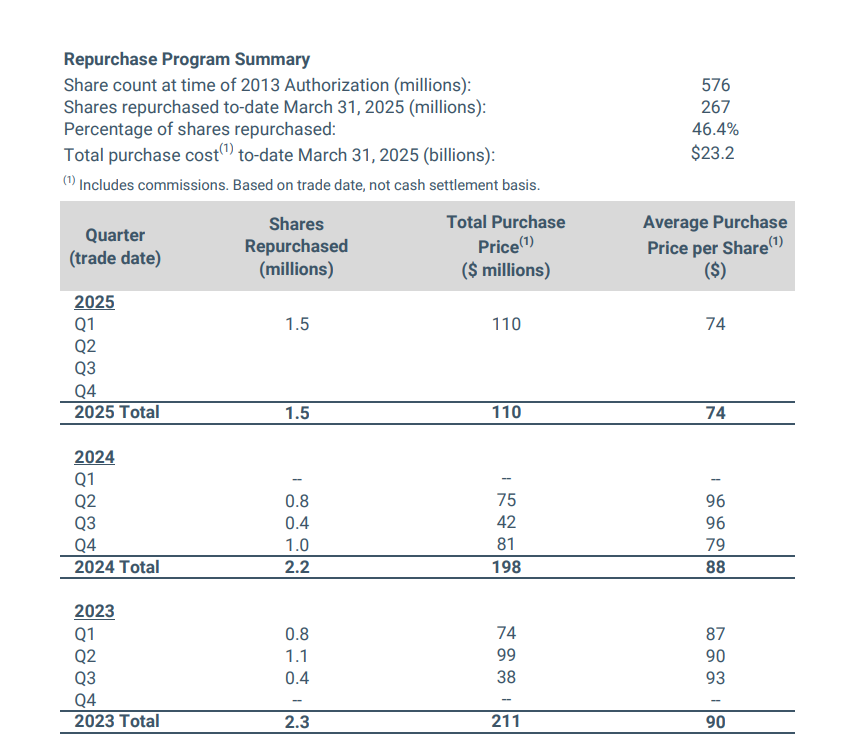

La empresa va recomprando acciones y eso no suele ser mala señal

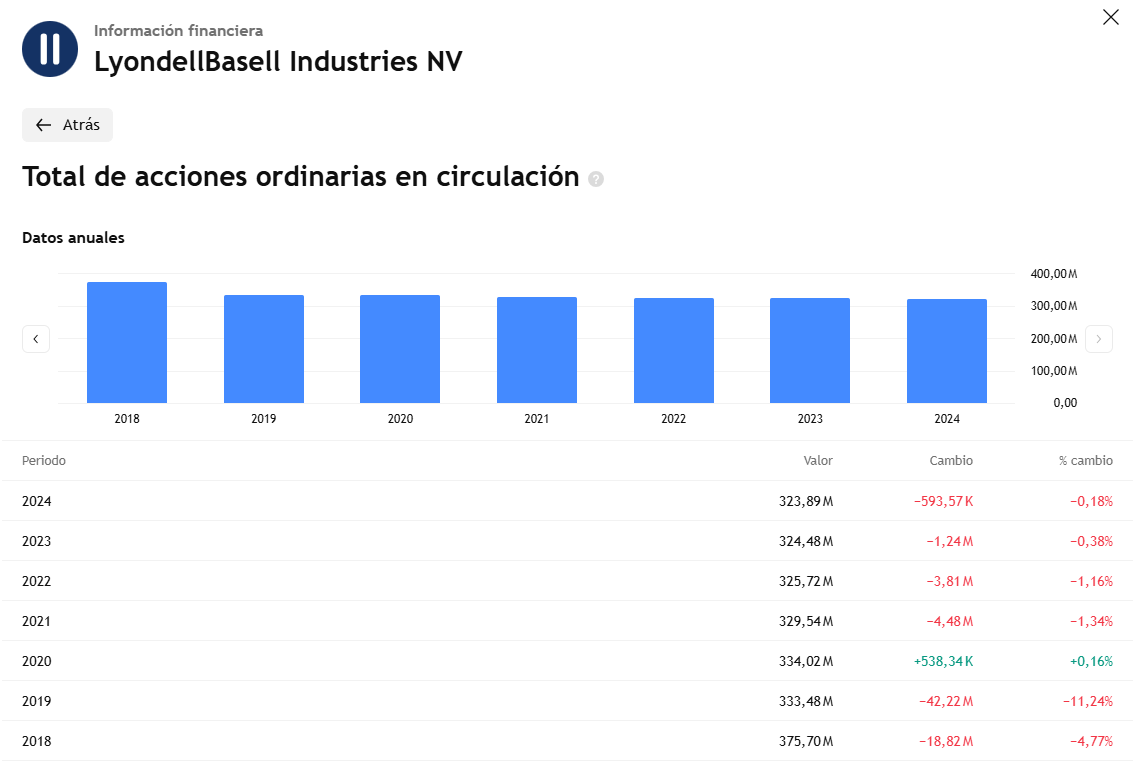

- The registrant had 334,132,558 shares outstanding at February 23, 2021 (excluding 5,913,070 treasury shares)

- The registrant had 328,009,583 shares outstanding at February 22, 2022 (excluding 12,202,411 treasury shares).

- The registrant had 325,992,173 shares outstanding at February 21, 2023 (excluding 14,430,325 treasury shares).

- The registrant had 324,523,140 shares of common stock outstanding at February 20, 2024 (excluding 15,899,358 treasury shares)

- The registrant had 323,446,166 ordinary shares outstanding at February 25, 2025 (excluding 16,976,332 treasury shares).

Ha bajado el ritmo los últimos años pero le ha dado un buen bocado la última década

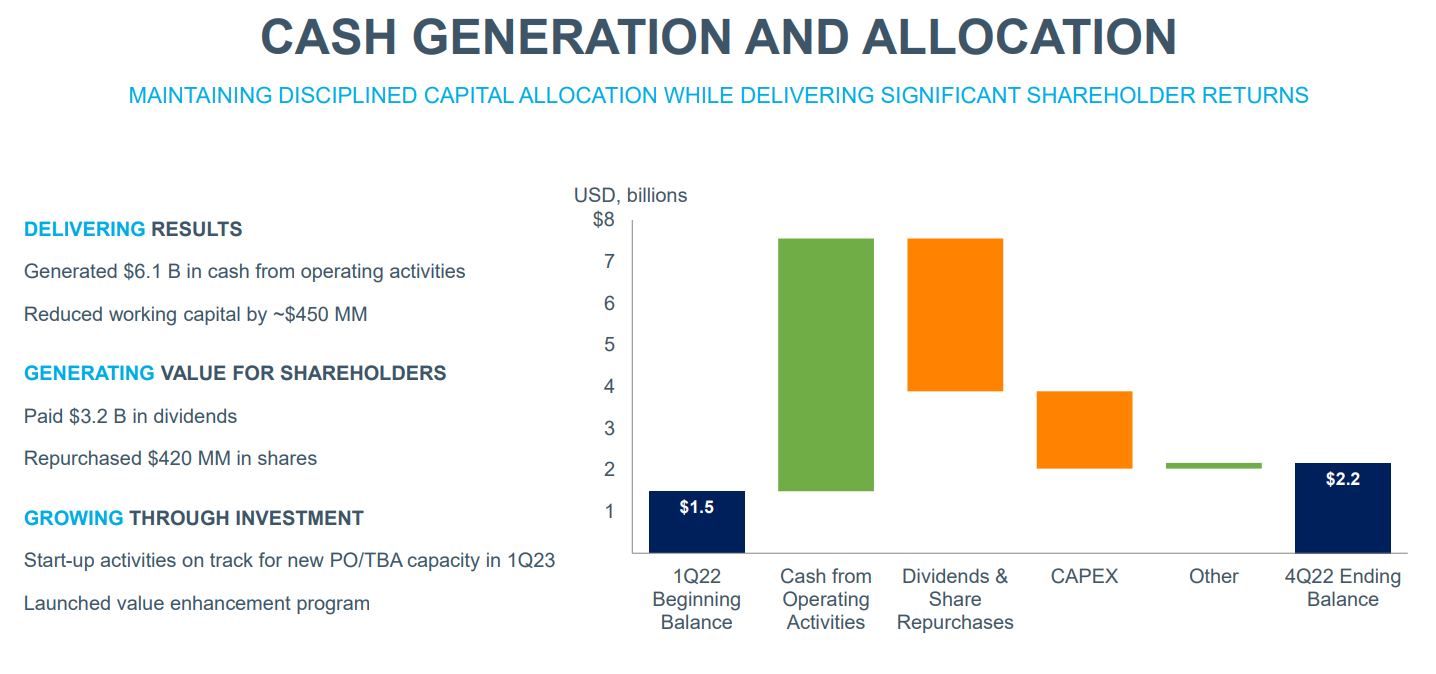

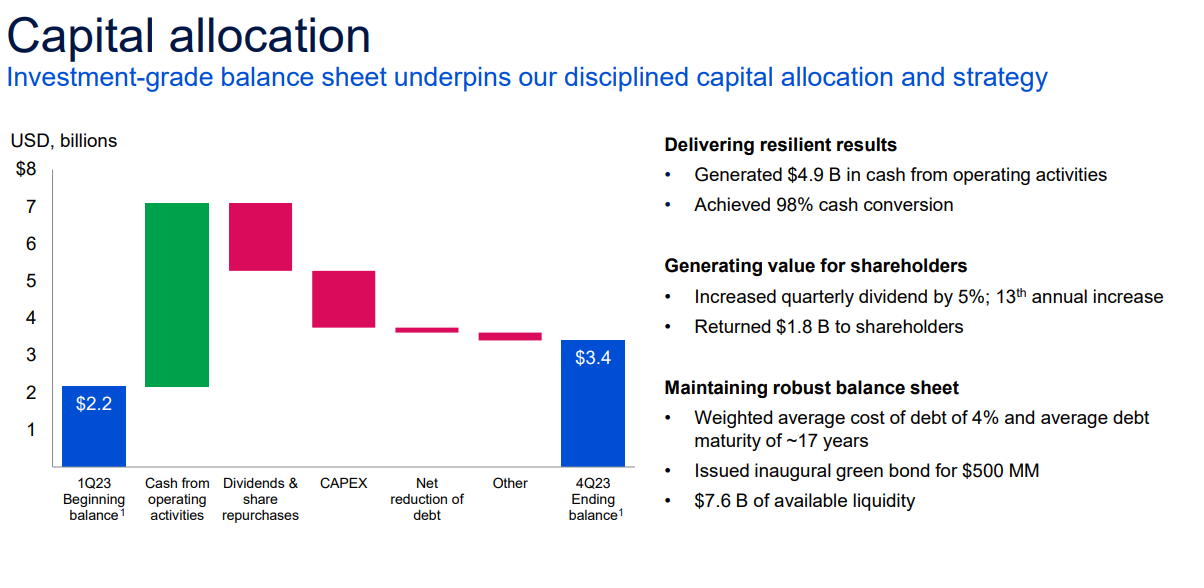

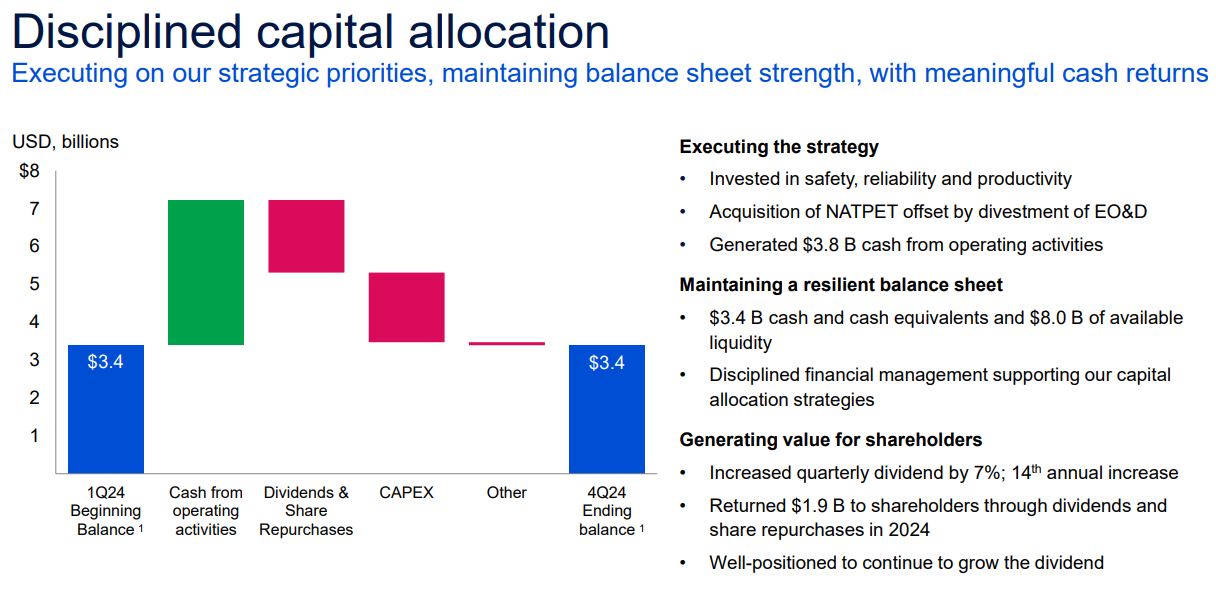

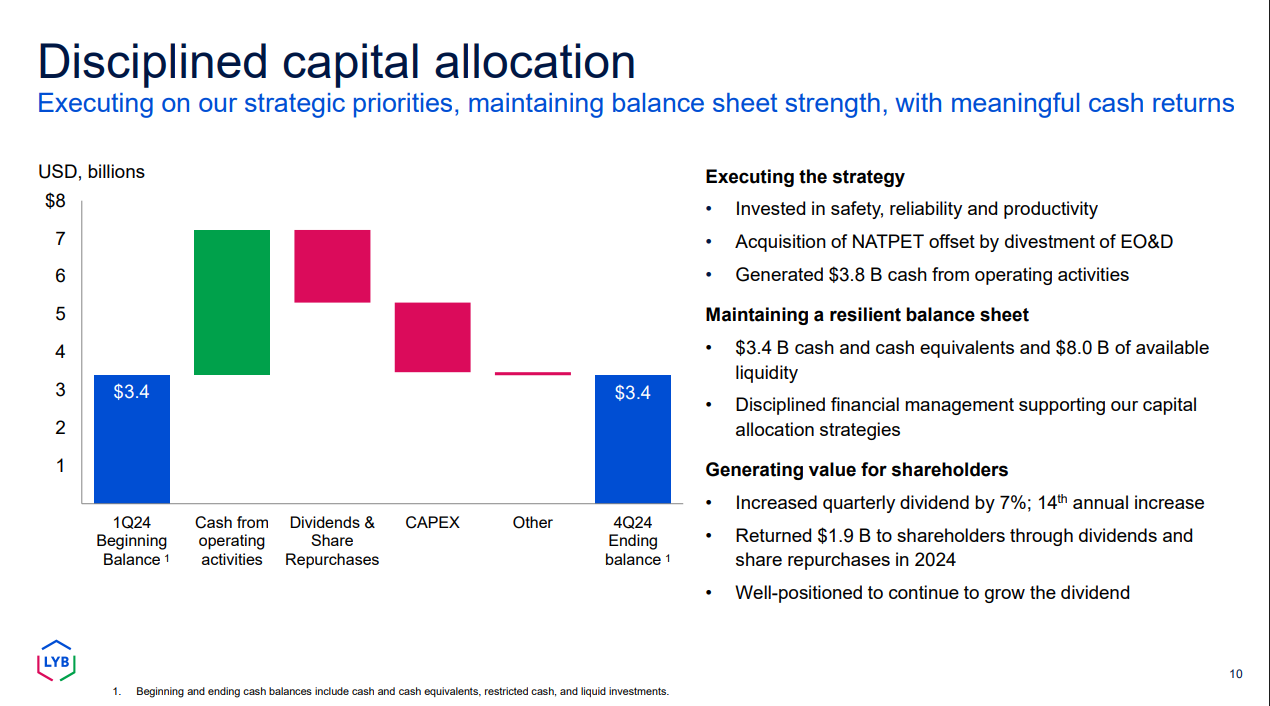

y ese dividendo y esas recompras, vienen de una buena asignación de capital. Si miramos los últimos años, vamos a coger antes del 2020 para ver cómo pasaron por esos años:

2019:

2020:

2021:

2022:

2023:

2024:

Tenemos un dividendo creciente y dinero de recompras apoyado en la generación de operaciones, un capex flexible y una posición de caja y manejo de deuda que parece controlado.

Esta deuda, si vemos el detalle la tienen estructurada muy bien

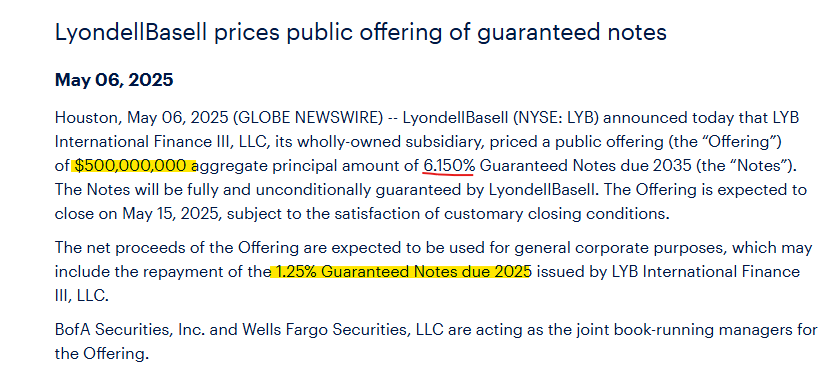

tenemos un bloque a largo que no nos preocupa y un par de bloques de trienos (2025-2027 & 2031-2034) con $0.5B-·$0.8B por año, dejando algunos años vacíos que les permiten refinanciar vencimientos.

$0.5B que vence este año → piden $0.5B. para 2035

Se incrementa una barbaridad el tipo, esto es lo que toca pero no tenemos aquí una petición anormal.

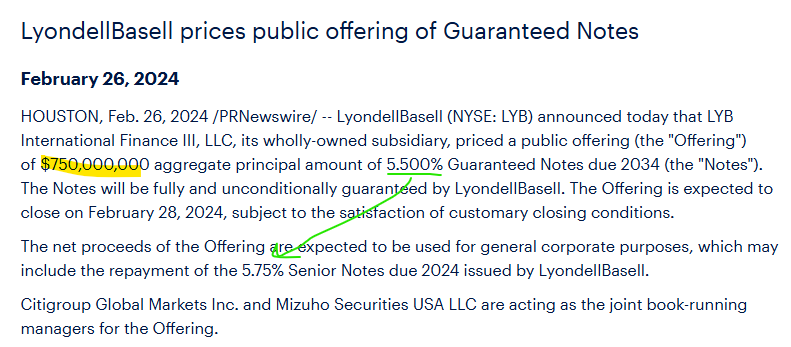

Nos vamos al año anterior, donde teníamos un vencimiento de 750M

Y vemos que pidieron otro tanto para 2034, en este caso mejorando algo los tipos

A lo que voy, que parece tener sentido estos movimientos, una compañía acostumbrada a manejar deuda y con una estructura de la misma que le permite maniobrar.

Con $3B en caja, $1.9B a divis&recompras y otro $1.9B a capex, deberían controlar la subida de dividendo y yo estaba en el bando de los que pensaban que éste no está tan en peligro, el recorte es muy probable y entre todos me habéis convencido de que será fuerte, pues vamos a pensar en que nos quedamos a la mitad, con una rpd de 4-5% estaríamos en lo que habitualmente reparte y guardamos esos $0.9B con los que cubrimos año y medio de vencimientos de deuda… estoy sólo en esto pero yo creo que tal como actúan, deben ser cautelosos pero tenemos margen y tendría que seguir habiendo un dividendo interesante.

Aunque lo mejor sería que lo cancelasen y dedicasen todo a recomprar a estos precios, pero esto no suele verse.

y ya por terminar, a modo curiosidad

En 2023 tenemos 12 tweets con #pride por 1 en 2024

Qué curioso, ¿no estarían tan orgullosos o pensarían que igual en USA iba a llegar Naranjito?

… China, Saudí Arabia, en junio se les desbloquea en el teclado las letras LGBTQIA+, reciclajes, low carbon, very proud por muchas cosas…

Estos sinver(bebo un traguito de agua) están a donde pueden sacar pasta…

En resumen; sector sufriendo, cíclica en parte baja, aparente buen historial de trato al accionista, deuda bien estructurada y aparentemente una asignación de capital coherente a lo largo del tiempo, con una caída del 50% pues aparentemente es una empresa donde ahora parece que se le está viendo margen de seguridad y revalorización, pero lo dicho al principio, empresa cíclica, no le metamos media cartera y que cada uno haga su análisis y tome sus decisiones

58 Me gusta

Muchas gracias

1 me gusta

Con las cíclicas siempre comprar a PER alto y vender a PER bajo. O eso dice la teoría.

2 Me gusta

pues ahora mismo está en la media, así que ni alto ni bajo

[edit] no tengo ni idea de si va a subir o bajar, pero yo no la veo como una inversión atractiva. Su principal atractivo es el dividend yield alto a estos precios (9%) pero también tenemos un riesgo alto de recorte de dividendo, con lo cual ya no es tan atractivo. Y francamente no le veo otra cosa que sea atractiva aparte del dividendo, ni su sector (materials) donde es particularmente difícil de invertir a largo plazo, ni tampoco tiene un moat importante (“narrow moat” según M*).

Su principal ventaja competitiva no es tecnológica sino de costes porque tiene acceso a gas natural barato, por lo menos por el momento. Pero francamente competir en costes con China desde EEUU no sé yo cómo de sostenible será.

Para mí si acaso podría ser una empresa que si se recupera rápido podrías vender con buenas ganancias, pero vender, no mantener.

Por cierto, muy buen análisis de @paloman , ¡suerte a los que apostéis por ella!

2 Me gusta