no si eso ya lo se, los estuvimos comentando más arriba. No entiendo la subida de hoy, igual han entrado los de Reddit…

2 Me gusta

Yo tampoco la entiendo. Aunque es posible que el precio haya roto alguna resistencia y todos los que se rigen por el análisis técnico hayan entrado en desbandada…

2 Me gusta

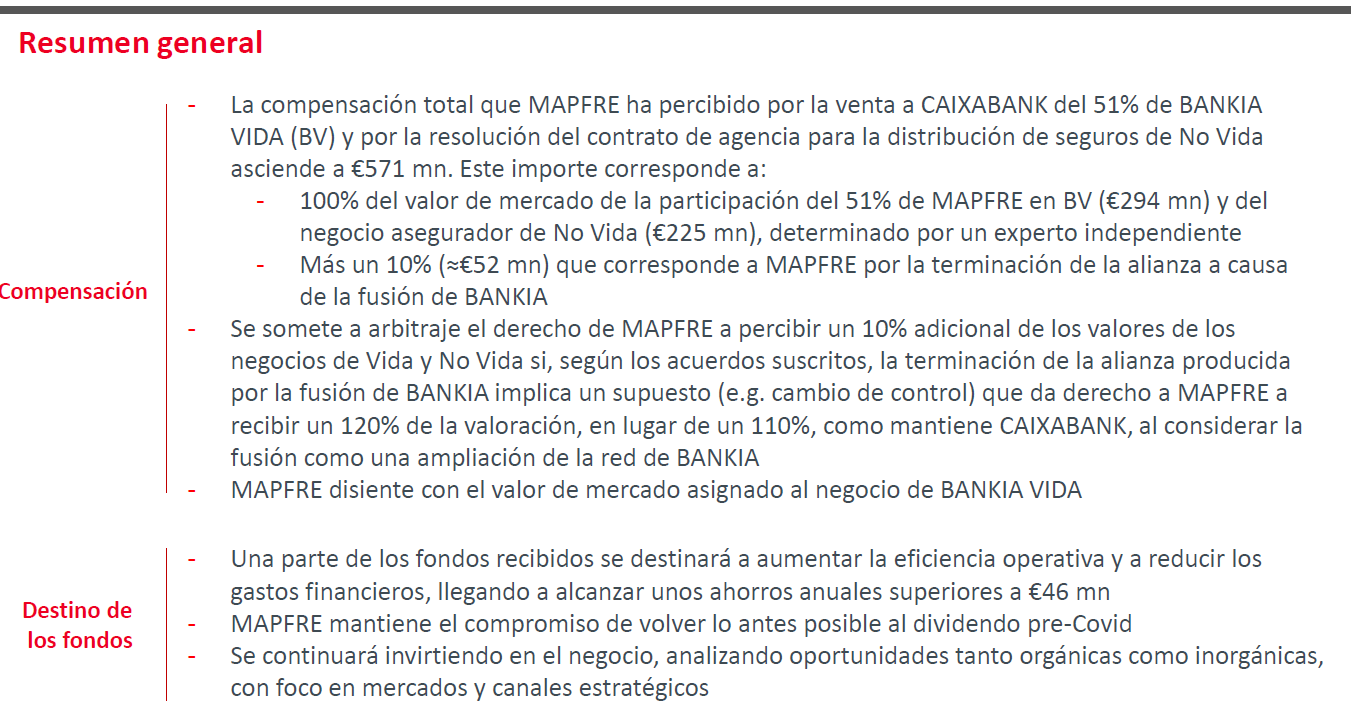

Y eso que aún no a salido la resolución de la indemnización de CaixaBank

14 Me gusta

2 Me gusta

Compra semestral de ING…mapfre a 1, 95€

1 me gusta

Pensaba que esta noticia la empujaria hacia arriba en bolsa…una vez más me equivoqué.

Pero no me importa sigo bajando el PM a 2 € y aun me quedan 2 compras más para cerrar la posición.

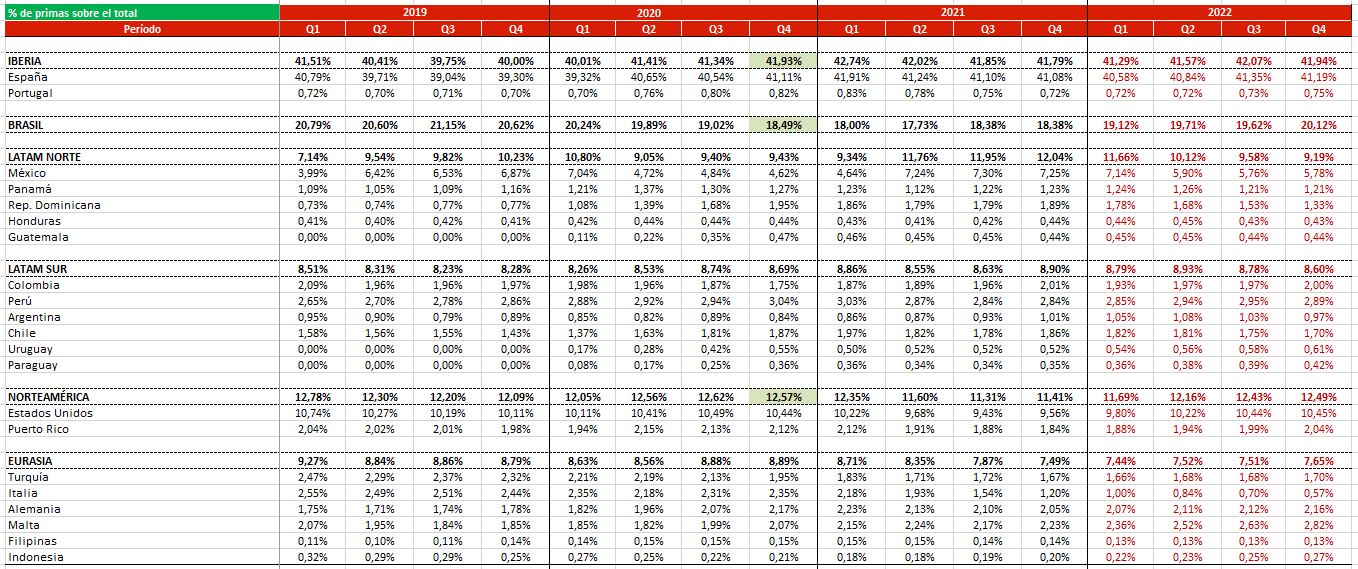

Las primas de Mapfre aumentan un 8% en 2021

- Los ingresos por primas del negocio asegurador crecieron un 8,6%

- En IBERIA, las primas crecen un 8,5% cerca de los 7.600 millones de euros .

- MAPFRE RE aumenta sus primas un 10,3%

11 Me gusta

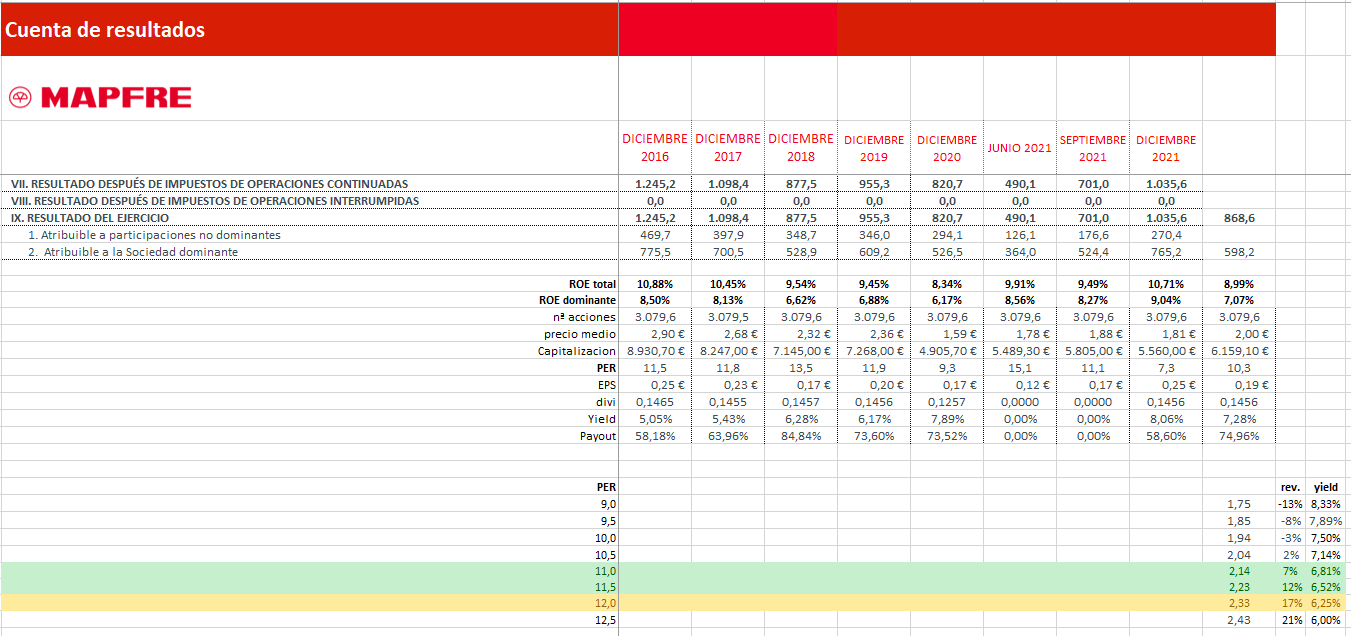

Los resultados parece que bastante bien y que volvemos al dividendo precovid.

15 Me gusta

Había tocado los 2 euros pero nada, se ha dado la vuelta

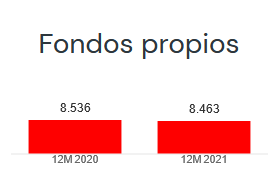

Y seguimos con la manía de tener beneficio reduciendo los fondos propios… (no me gusta lo que no entiendo)

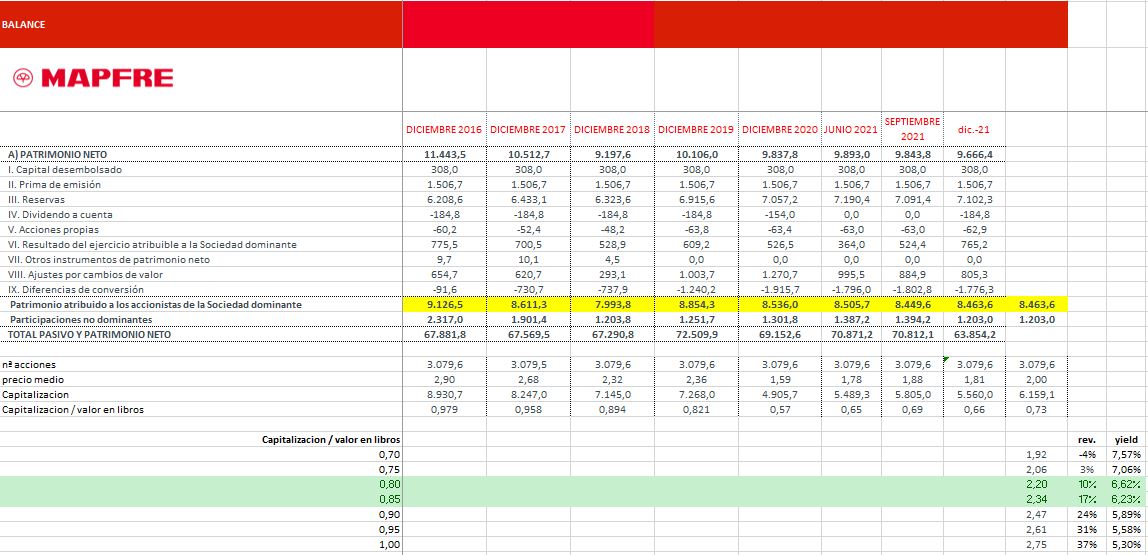

Fuente: https://www.mapfre.com/resultados-mapfre/diciembre-2021/

2 Me gusta

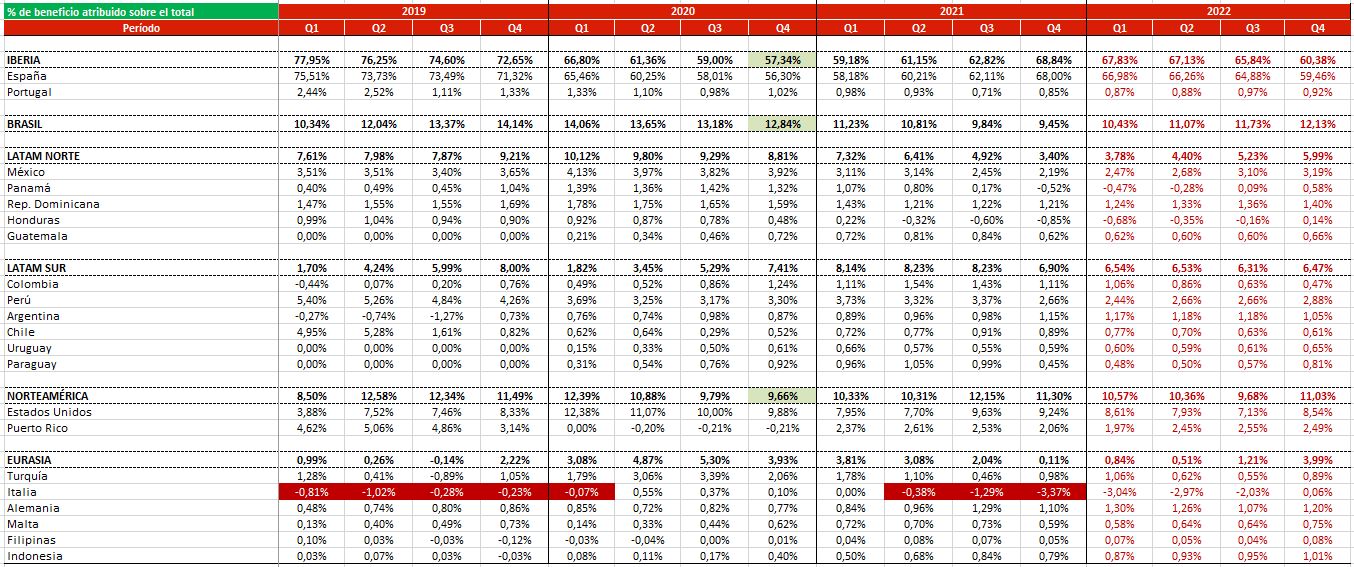

De los resultados que ha sacado me quedo con que ha ido cumpliendo lo que se esperaba desde el Q3. La nota negativa es Italia, y bueno que no entiendo el hecho de tener tantos países con tan poca aportación al resultado, supongo que tendrá su razón de ser.

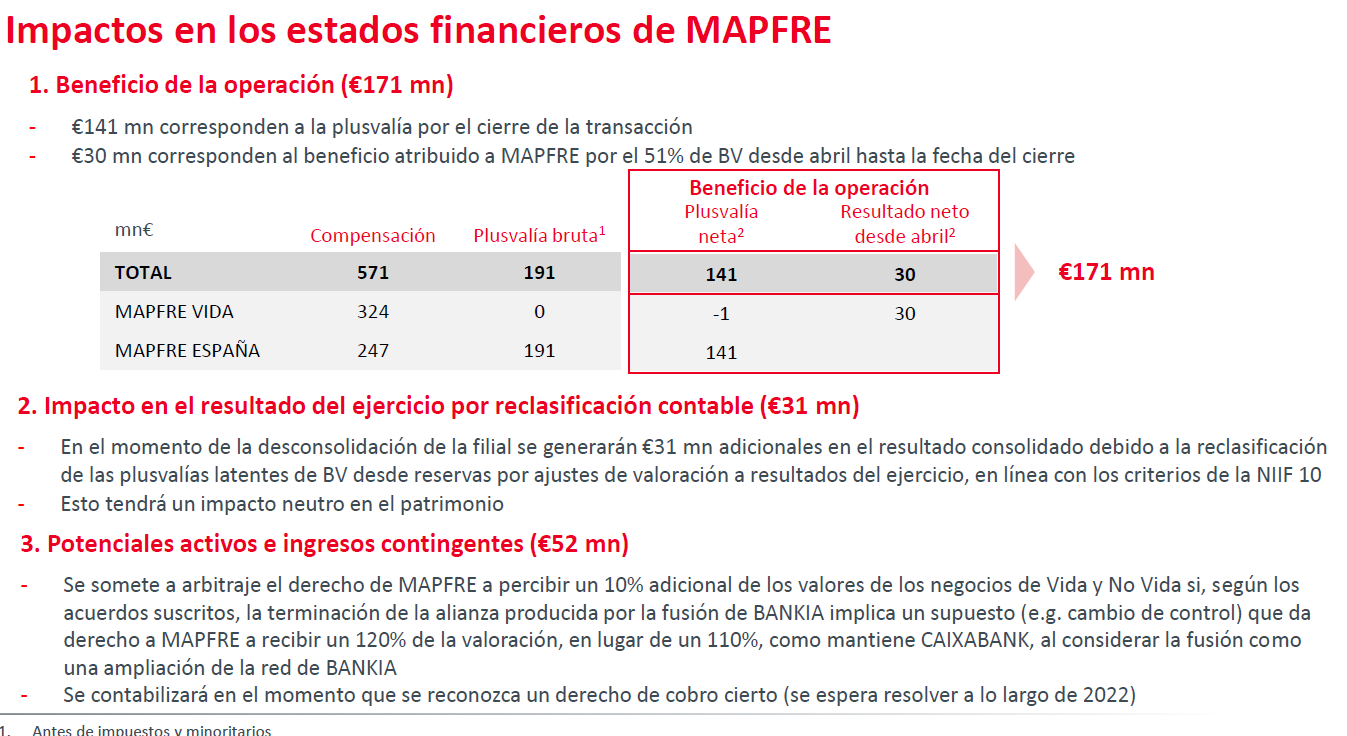

Empezando por los resultados anuales, el resultado puede quedar un poco falseado porque han sumado al resultado contable lo recibido por el tema de BANKIA – La Caixa. Para normalizar el resultado le he quitado los 167M cobrado en este concepto. Esto nos lleva a los 598M de beneficio. Suponiendo que el año que viene obtenga algo parecido, estaríamos hablando de un PER 10.3. Se podría considerar que está llegando al punto donde lo ha tenido el mercado históricamente.

Desde el punto de vista del balance, sigue perdiendo patrimonio propio respecto a Diciembre del 2020 pero ha ganado respecto a septiembre del 2021. Veamos si es la vuelta para arriba. Desde el punto de vista de la valoración, ya está al 0.73 del valor en libros. Viendo como estaba en el 2019 (0.80) desde este punto de vista también ya está cerca del valor. Para llegar al P/B=0.80 estaríamos hablando de un recio de la acción de alrededor de 2.20€/acción.

Mapfre nos está diciendo que la acción debería de valer más por lo que dicen los libros que por lo que dicen los beneficios. Resumiendo, “mucho libro y poco beneficio”. Esto se refleja también en los ROE. Personalmente, creo que este año deberíamos de tener bastante volatilidad y por fundamentales me parece que Mapfre está cotizando con más bien poco margen de seguridad sobre el precio valor que yo le doy entre el PER 10.5-11 (2.04€-2.14€). Con esto no me entendáis que estoy vendiendo Mapfre sino que simplemente no estoy añadiendo, y ojo que está dando una RPD 7.24% REAL.

Como decía antes, hay países donde la aportación a primas que hacen es minúscula (<1% de las primas totales)

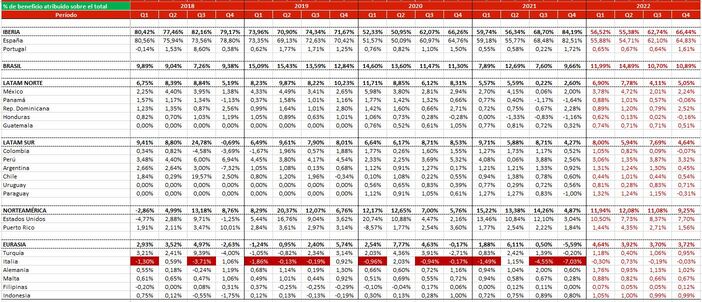

En cuanto a resultados, el problema lo sigo viendo en Italia. Encontrar 12 meses acumulados positivos es un milagro. No lo entiendo.

Mirándolo en detalle cada trimestre, la cosa no mejora. Hay más trimestres negativos que positivos.

22 Me gusta

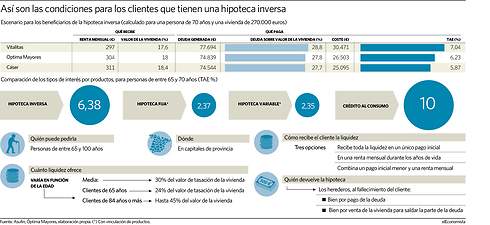

No sé si esto de la hipoteca inversa terminará despegando… ![]()

1 me gusta

Pues he tenido el mismo pensamiento, pero luego he caído en que puede ser un buen complemento para la (escasa) pensión de mucha gente…

No obstante, creo que es un producto bastante desconocido entre la población en general.

1 me gusta

Yo estoy investigando porque he visto varias opciones además de la hipoteca inversa

También hay venta y sigues viviendo en tu casa pagando un alquiler y otra es vender la nuda propiedad sin pagar alquiler

puede ser una buena opción sobre todo si no tienes hijos a los que dejar la casa

he encontrado información:

https://www.rentamayores.es

Además si la vivienda se vende despues de los 65 años no se tributa por las plusvalías

3 Me gusta

Me gustaria saber la letra pequeña como funciona exactamente…

A los 65 tasas y firmas el precio del piso por 200k a 20 años. Asi que si fuera lineal sin inflación ni intereses de ningún tipo, serian 10k al año. Y tu vives en él durante los 20 años porque la propiedad sigue siendo tuya, y no pagas alquiler, pero si todos los impuestos y cargas asociados de este…

Asi que al finalizar los 20 años, te plantas con 85 años, en un piso que vale 400k, que tiene una carga de 200k.

Me gustaria saber que pasa en este punto, puedes vive en él sin pagar ni recibir nada?

Porque claro con la tendencia al alza de la esperanza de vida, algunos pocos afortunados viviran 15 o 20 años mas. Y si has hecho la hipoteca inversa para tener un ingreso extra porque no llegas, las expectativas de vida, de los afortunados longevos, no parecen nada faborables que digamos.

Y si tienes la mala suerte de palmarla, los posibles herederos tendrán que pagar sucesiones de una propiedad con grandes cargas, que la mayoria no se podran hacer cargo.

Vi un anuncio de una hipoteca inversa donde te pagaban una cantidad por la nuda propiedad, entre 1/3 y 2/3 del valor según tu edad.

Lo veo mucho más fácil que calcular pensiones mensuales. No me extrañaría que ese modelo se impusiera. Imagino que podrán incluir alguna cláusula por si los hijos quieren heredar el piso, para que sea posible si devuelven el dinero.

En 2010 por motivos familiares pedí en un banco info sobre l hipoteca inversa. La persona que me atendió me miró como si le hubiera pedido un misil tierra aire pata llevar. Imagínate hace 11 años…Tras varios días recibí una propuesta leonina y donde el negocio (as usual) era para el banco. Lo descarté de inmediato.

A pesar de ello el producto conceptualmente me parece bueno. Y muchos baby boomers tendrán que tirar de ella. Creo que MAP y SAN hacen bien en ir preparándose para ello.

El tiempo dirá si les la idea fue como el VHS, el BETA o el 2000.

6 Me gusta

Ver para creer.

Que cada uno saque sus propis conclusiones.

Pero vaya tela las condiciones…

1 me gusta

Recibes un 18% porque va en función de la esperanza de vida

Si vives más recibiras más % y ese % que consumas será lo que tienen que devolver los herederos si quieren el piso

Pero para los que no tengan herederos puede estar muy bien

Otra opción que ponen (no he profundizado) es que te compran el piso y tu les pagas una mensualidad de alquiler y sigues viviendo en tu casa

Yo creo que son opciones a valorar para vivir bien sobre todo si no tienes herederos o les quiere jorobar por haber sido “malos” contigo

1 me gusta