El último comentario de la noticia es el más interesante. Parece que se suelen dar a personas muy mayores con problemas de dependencia y que utilizan la mensualidad para cubrir la ayuda que necesita.

Como estas personas fallecen en poco tiempo, los importes adeudados son pequeños y los herederos mantienen un caudal hereditario importante que les permite recuperar el bien sin mucho esfuerzo.

Los fondos propios bajando otra vez. Y ya van…

Y además con ganas esta vez.

Según M* el “Equity Attributable to Parent Stockholders” lleva este recorrido:

2017: 8,61 B

2018: 7,99 B

2019: 8,85 B

2020: 8,54 B

2021: 8,46 B

y ahora en el 1T2022 estamos en 8,00 B

A todo esto dando todos los años beneficio y con un payout alrededor del 60%.

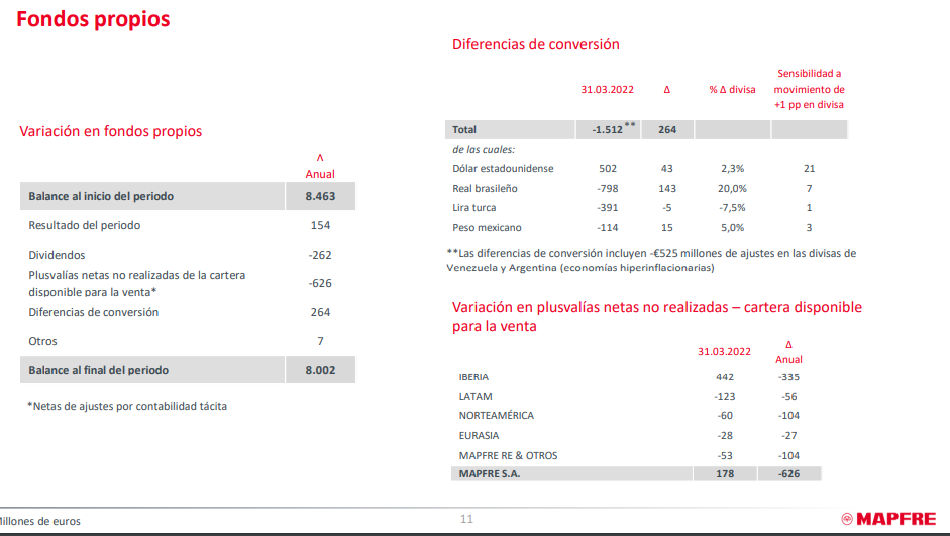

Estoy con el móvil y no puedo subir foto, está en la página 11 explicado.

Descuenta el dividendo y solo suma el resultado de 3M.

Diferencia de conversión en positivo.

Y una partida de -626m de plusvalías netas no realizadas de cartera disponibles para la venta.

En las empresas con contabilidades, digamos normales, el beneficio no distribuido acaba con el tiempo incrementando los fondos propios.

Contablemente, en Mapfre hay más beneficio que reparto de dividendos, con lo cual sería de esperar un aumento de los fondos propios a lo largo de los años. Pero esto no sucede.

¿Por qué? ¿En qué partida acaba esa diferencia entre [beneficios] - [dividendos]?

A mí mientras no me lo expliquen lo que voy a suponer es que hay gastos que no pasan por la cuenta de pérdidas y ganancias.

Tiene pinta que son los cambios de conversión negativos de estos años en LATAM, siempre devaluando sus monedas.

Grupo 83

La verdad me gustaría aprender más de contabilidad de aseguradoras.

En este trimestre si descuenta el dividendo semestral y solo aporta el beneficio de primer trimestre, aquí ya hay un desajuste que en el próximo trimestre debería mejorar porque este trimestre las conversiones son positivas, el real brasileño ahí a tope💃.

Muchas gracias, @saulin.

Es decir que las “Plusvalías netas no realizadas de la cartera disponible para la venta” (que en este caso son minusvalías) y las “diferencias de conversión” no las pasan por la cuenta de Pérdidas y Ganancias.

Desconozco si esto es la práctica habitual del sector. De lo que no me cabe duda es que si la “cartera disponible para la venta” vale menos entonces por mis cuentas estás palmando pasta, aunque siempre habrá el que diga…

Pues yo he picoteado en dos tramos.

Un grupito cuando bajo a 1,77 y otro grupito hoy a 1,72.

Al final son dividendos al 8% y con la que esta cayendo o puede llegar a caer no creo que comprar Mapfre es una buena apuesta a estos precios si lo que quieres es dividendos

buena foto

¿habría alguna manera de siendo muy rápido o con ayuda de otra persona poder coger la vajilla antes de que caiga al suelo al abrir la puerta?

Pues si es mía estoy j*. Y si es de mis accionistas le pondré el cartel de “Plusvalías (minusvalías) netas no realizadas de la cartera disponible para la venta” pero no lo contabilizaré como pérdida y después me fumo un puro.

En la presentación explica que el resultado de la plusvalía se debe a un aumento general de los tipos de interés que hace que todo sea más volatil (las inversiones en general) . Las diferencias de conversión que se aplican es sobre el balance y la PG yo diría que no se puede aplicar en la PG.

Si la minusvalía en la cartera se debe al aumento de tipos de interés infiero que lo que ha pasado es que sus inversiones en Renta Fija se han depreciado por la subida de tipos de interés.

Warren Buffet con el float de sus aseguradoras puede comprar las “inseguras” Coca-cola o Apple, pero Mapfre tiene que comprar la “segura” Renta Fija.