Como comentamos anteriormente, parece que no tiene moat…

1 me gusta

A grandes rasgos, las aseguradoras tienen un activo brutal que tienen que invertir en productos de largo plazo que macheen con sus pasivos futuros (generalmente plazos muy largos). Las aseguradoras europeas meten esa pasta en renta fija, BKR lo mete principalmente en acciones. La deuda con larga duration esta sufriendo de lo lindo con la subida de tipos, lo que se traslada en minusvalias importantes en esa cartera. El coste de oportunidad es muy alto. Habra quien te diga que han perdido el moat. Otros te diran que ahora es buen momento para empezar a invertir en deuda a largo plazo de alta calidad. Para gustos los colores. Pero esas minusvalias te explican la baja valoracion de las aseguradoras europeas.

Aqui te lo explican mejor: El sector asegurador invierte dos de cada tres euros en bonos soberanos y de empresas - Noticias de MAPFRE

10 Me gusta

Pues eso ha envejecido muy bien!

1 me gusta

Ala que fuerte leer ese comentario de 2017!![]() Lo que ve todo el mundo HOY como clarisimo, menudo visionario

Lo que ve todo el mundo HOY como clarisimo, menudo visionario ![]()

![]()

Y a pesar de poder ver el futuro claro y cristalino gracias al don de Casandra Mapfre cotizaba a 3.20 en 2017 y hoy cotiza a 1.80.

Como dicen por ahí: Incluso conociendo el futuro macro es imposible beneficiarse de ello en las inversiones

3 Me gusta

1 me gusta

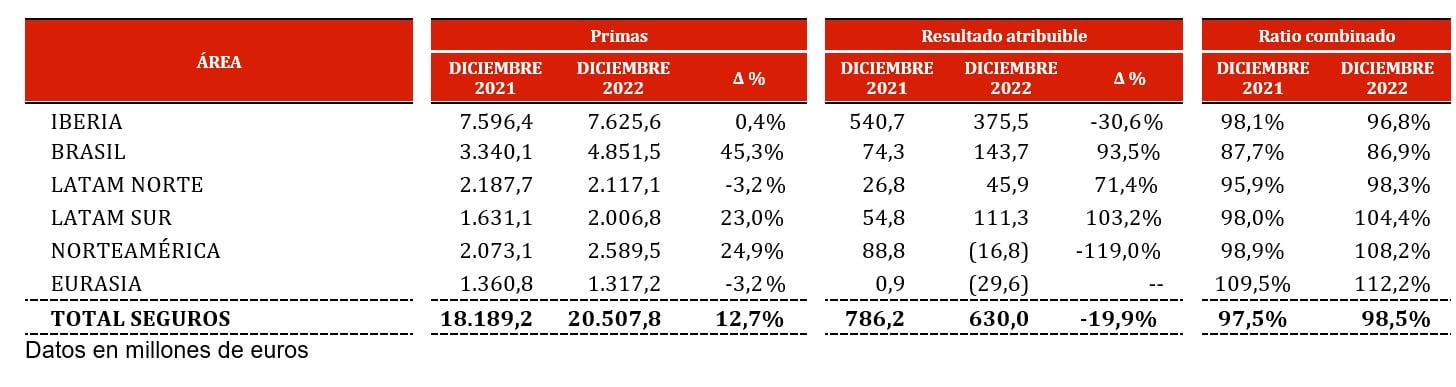

Viene creciendo fuerte en America, Brasil y LATAM. Incluso ajustando por inflación y currency. (Caída en mejico?)

A mi me interesa que Brasil alcanza en primas a la peninsula, que a este ritmo sucedería en 2026.

A Norte America le queda mucho mucho… Evidentemente es un mercado que no dominan. A comprar BRK!

4 Me gusta

En fin, para estar expuesto a la peninsula creo que me olvidare de esta y me centrare en Logista o Vidrala.

1 me gusta

Vaya subidita que llevan las dos últimamente …

Yo cuando veo compañías en mi cartera que se ponen de moda me dan muchas ganas de venderlas. Pero Vidrala no la suelto.

Y como viene siendo habitual, los fondos propios vuelven a bajar (casi un 14%).

Está claro que comprar deuda con tipos de interés reales negativos es una manera segura de empobrecerse.

3 Me gusta

No se podía saber….quien podría prever que comprar deuda de un estado quebrado como España a 10 años con tipo negativo podría ser una mala inversión.

3 Me gusta

Evolución de los fondos propios en los últimos 10 años (fuente: M*)

| Cifras en millones de euros | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|---|---|---|---|---|

| Equity Attributable to Parent Stockholders | 7833,51 | 9152,69 | 8573,74 | 9126,5 | 8611,28 | 7993,81 | 8854,36 | 8536 | 8463,6 | 7289,3 |

Al menos ha dado un jugoso dividendo mientras tanto.

1 me gusta

Hola soy novato me podrías explicar que significa eso?

Los fondos propios son parte del patrimonio que una empresa dispone (su colchón).

Que los fondos propios disminuyan no tiene porque ser siempre un problema (puede que la empresa esté invirtiendo para expandirse), pero en una situación de subida de tipos de interés como la que vivimos ahora, con el tipo de negocio de los seguros y con desaceleración económica, lo que significa es que seguramente Mapfre está usando esta reserva para cubrir intereses de deuda y pagar reparaciones más caras por la inflación … (y dar(nos) dividendo afortunadamente), … lo está gastando, pero no está creciendo.

3 Me gusta

Ahhhhh Gracias ![]()

1 me gusta

Jajaja … no agradezcas tanto antes de saber si he acertado realmente, que no es que yo sea precisamente una lumbrera económica. ![]()

…seguro que algún forero es capaz de matizar (mucho) mi respuesta.

1 me gusta

Aunque quizás no hayas matizado mucho, ahora por lo menos tengo una idea general asi que me ha ido bien ![]()

Y tengo la manía de agradecer tanto ya que es mi forma de dar las gracias por el tiempo que se “pierde” respondiendo a una pregunta chorra o de completo novato.

1 me gusta

Esto no es correcto.

Simplificando y para que se entienda fácil: los fondos propios es la diferencia contable entre los activos de la empresa (fábricas, maquinaria, dinero en el banco, …) y sus deudas (préstamos bancarios, facturas sin pagar, …). Es decir, el valor que la contabilidad dice que es de los accionistas.

Haciendo un símil con una casa: El activo es la casa (comprada por 300.000€), la deuda es la hipoteca (200.000€ que quedan por pagar) y los fondos propios serían la diferencia (100.000€).

Cuando una empresa invierte para expandirse, contablemente, el efecto sobre los fondos propios es neutro. Por ejemplo, si lo que hace es comprar una máquina por 1 millón puede hacerlo:

- con dinero que tiene en el banco. Entonces el valor de los activos se mantiene constante (aumenta 1 millón la “maquinaria” pero disminuye un millón la “tesorería”).

- pidiendo un préstamo. Entonces el activo aumenta en 1 millón pero la la deuda (que forma parte del pasivo) también en 1 millón. La diferencia, que son los fondos propios, se siguen manteniendo constantes.

Lo normal es que los fondos propios aumenten porque la empresa genera beneficios y disminuyan porque genera pérdidas.

Uno como accionista quiere que los fondos propios aumenten. Cuando los fondos propios son cero e incluso se hacen negativos, la empresa está en quiebra. Los activos no llegan para pagar las deudas, y lo que le queda al accionista, después de la liquidación, es nada.

Mapfre consigue dar beneficios a la vez que disminuye los fondos propios. Esto es una luz roja parpadeante a la hora de analizar sus resultados.

La explicación contable es que compra valores de renta fija (por ejemplo deuda española), el valor de esos valores baja en los mercados, con lo cual tenemos una pérdida. PERO resulta que Mapfre va a mantener esa renta fija hasta su vencimiento con lo cual no lo contabiliza como pérdida, pues al final cobrarán el 100%. Bien, tiene lógica. Pero a mí no me gusta nada. Exagerando un poco, es como si compro un piso por 285.000€ el año pasado, hoy vale 200.000 y me digo que no he perdido nada en la inversión porque voy a esperar 10 años para venderlo, y con una inflación del 4% anual lo normal es que recupere.

13 Me gusta

hay que sumar luego lo acumulado en amortización de acciones que si no PM, UPS y otras cuantas se van a la porra