Y la cotización cae un 4,34%. Cada día entiendo menos.

3 Me gusta

si alguien sabe una explicación lógica, que lo diga, no hay quien comprenda al sr mercado.

2 Me gusta

Que quereis que os diga a precios de hoy esta en un 6% bruto el divi…a veces nos volvemos locos con acciones de fuera. Ha dado muchas oportunidades de comprar por debajo de 2 €… el pay out esta en torno al 55% mas que sostenible…

5 Me gusta

Echándole un vistazo rápido, desde los maximos de 2002 me sale un total return bruto anualizado (contando dividendos) del 6.5%. Y eso después del x2 que lleva en el último año.

No es que sea un rendimiento pésimo pero tampoco me parece para echar cohetes.

Quiero decir que en general en mi caso intento buscar empresas que a largo/muy largo plazo den un rendimiento decente sin que sea imprescindible para ello un buen/excelente timing.

Dicho esto enhorabuena a los que estáis dentro y ojalá siga creciendo a buen ritmo. Un saludo!

5 Me gusta

Firmaria todas y cada una de mis inversiones…con esos numeros de aqui a los proximos 20 años.

7 Me gusta

Ahora ajusta x inflación

Por eso digo. Un 6.5% nominal no me parece un disparate.

Ha estado barata durante mucho tiempo.

El que compró entre 1,6 y 2,10€. Puede dormir tranquilo por las noches, tiene una vaca lechera de calidad en la granja.

5 Me gusta

Hazte una comparativa con 3/4 aseguradoras europeas y veras donde esta el problema

Soy accionista de MAP con bastante beneficios acumulados y dividendos cobrados pero no quita que me de verguenza esa comparacion

2 Me gusta

MAP | Mapfre

14 de febrero - Resultados del ejercicio 2024: ingresos en línea con las expectativas de los analistas

Resultados del año completo 2024:

- Ingresos: 26.700 millones de euros (sin cambios respecto al ejercicio 2023).

- Beneficio neto: 967,5 millones de euros (un 43% más que en el ejercicio 2023).

- Margen de beneficio: 3,6% (frente al 2,5% en el año fiscal 2023).

Los ingresos estuvieron en línea con las estimaciones de los analistas.

Se prevé que los ingresos crezcan un 4,2% anual en promedio durante los próximos 3 años, en comparación con un crecimiento previsto del 5,7% para la industria de seguros en Europa.

6 Me gusta

Mas facil que es probable que ya lo hayas hecho dinos cuales y como ganan a Mapfre.

Lo normal de comparar a Messi con cualquier jugador es que salga perdiendo, eso no quita que con quien le compares sea bueno.

Un saludo

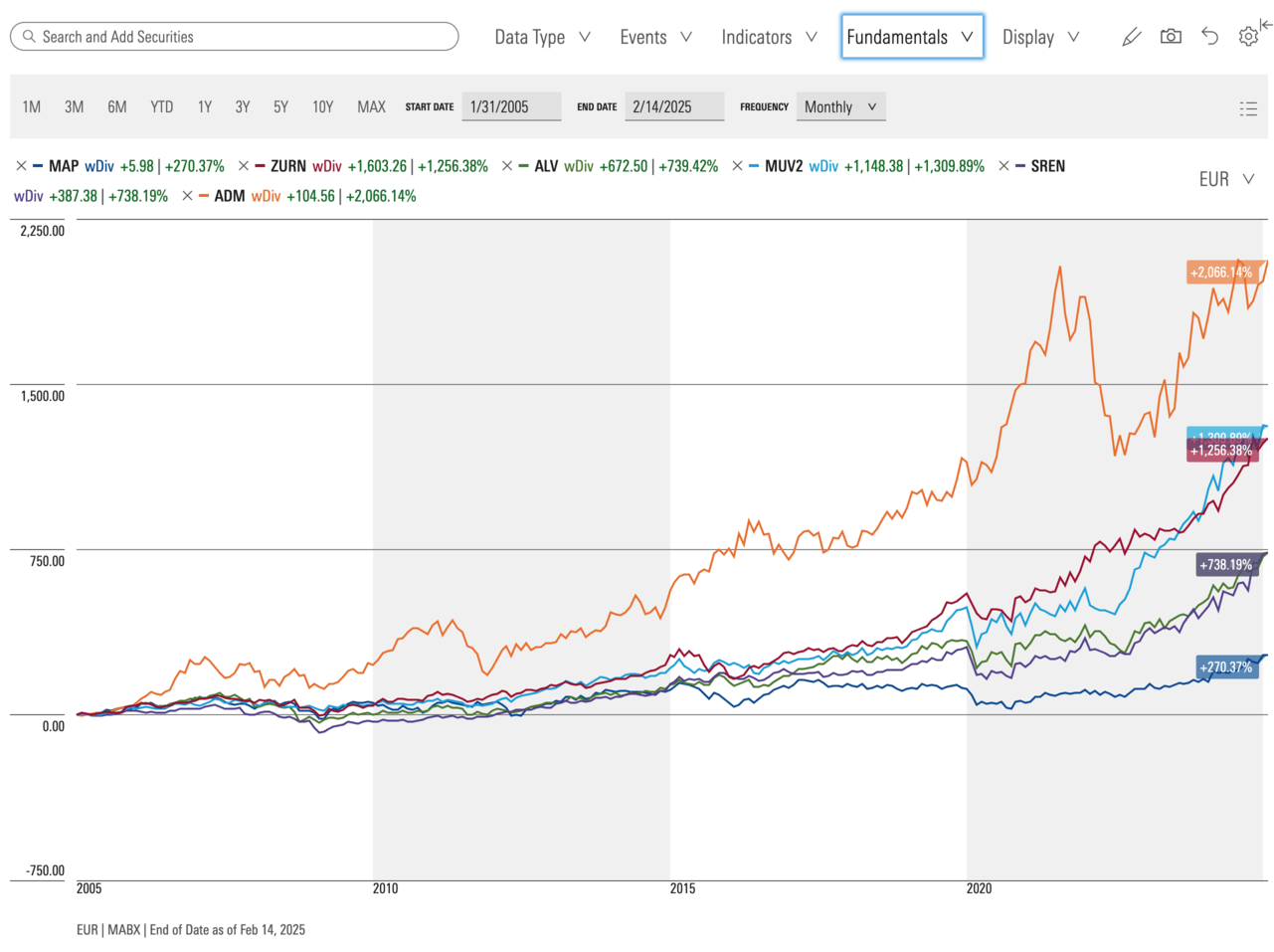

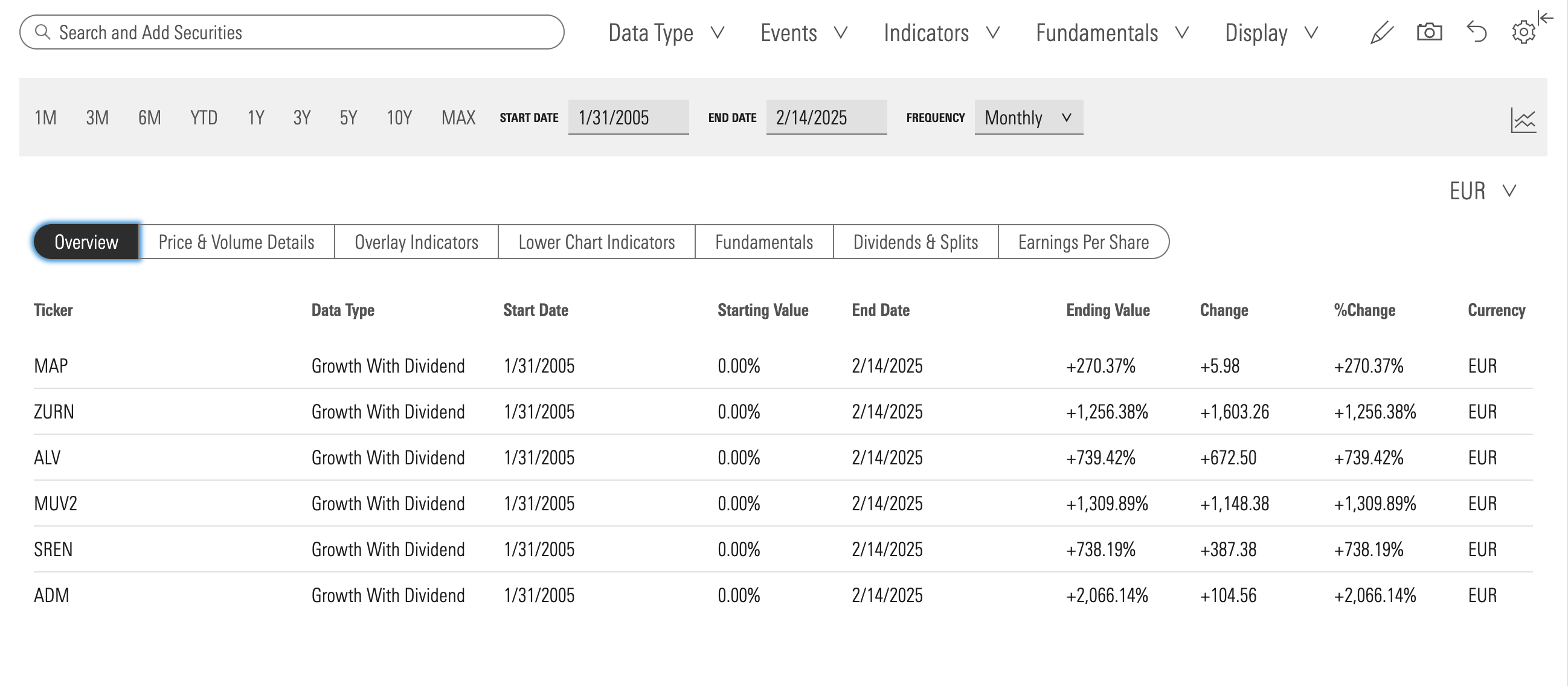

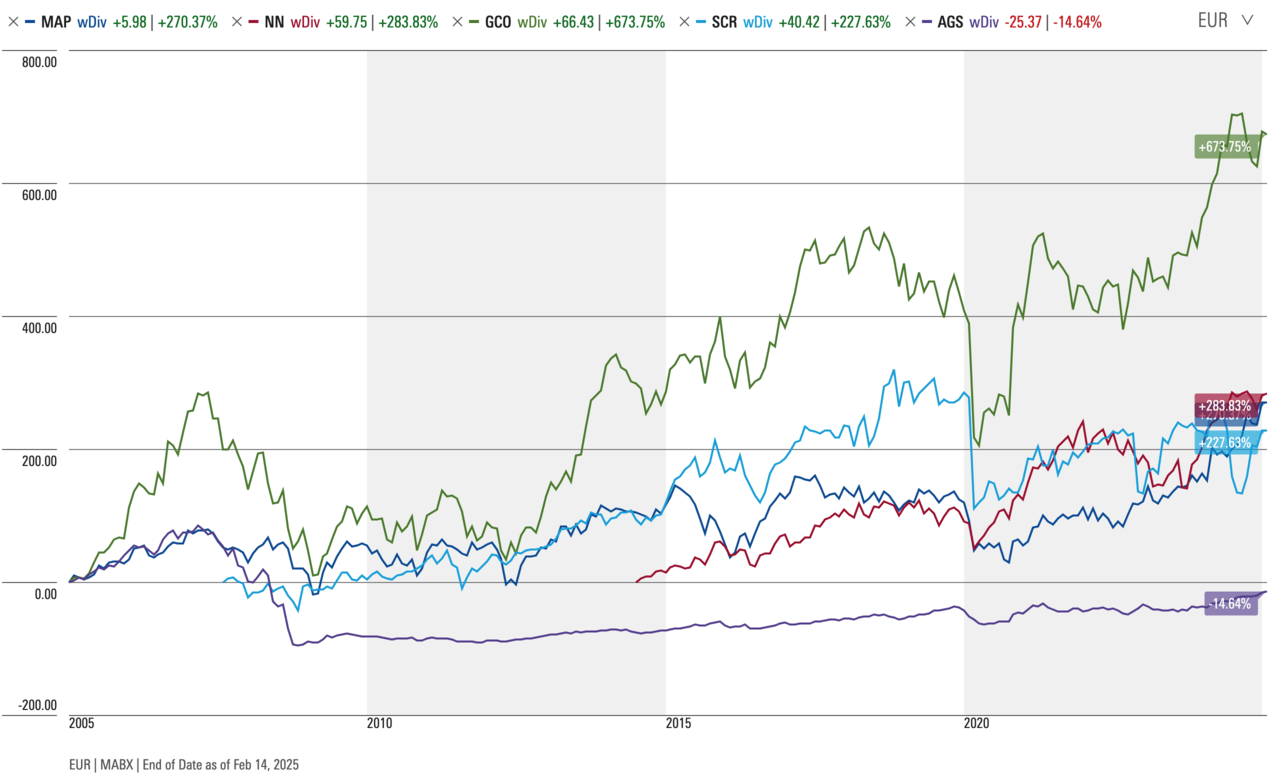

El que va plano es Mapfre. Esto es crecimiento en EUR con dividendos incluidos.

Mapfre vs: Admiral (ADM), Allianz (ALV), Munich Re (MUV2), Zurich Insurance (ZURN), Swiss Re (SREN).

9 Me gusta

Mira si hubiese sido facil hacerse millonario. Siempre a toro pasado.

2 Me gusta

Oye, pero tu vienes a decir que Mapfre es Messi, cuando en realidad es una del montón. Se ven algunos patrones, de pq algunas van juntas a otras. Pero empresas mejores de seguros hay y eso lo puedes ver no solo en la cotización, sino en el ROE, el crecimiento del volumen de negocio y los ratios combinados.

3 Me gusta

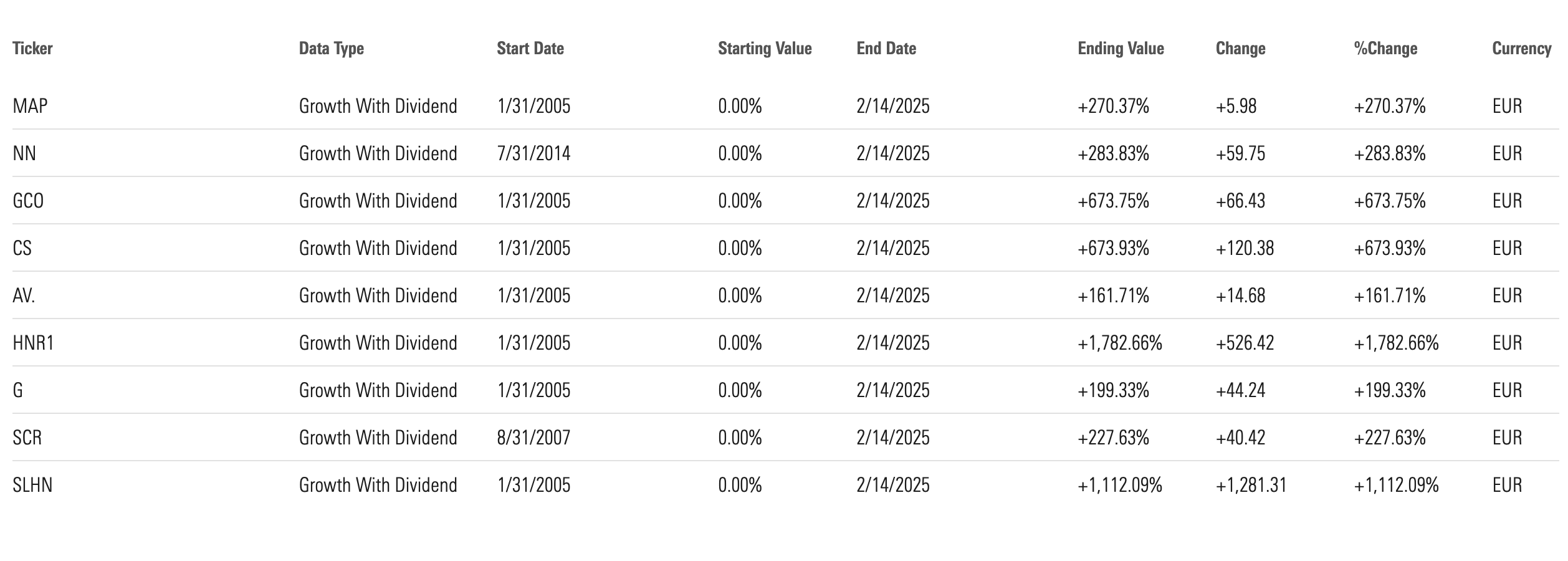

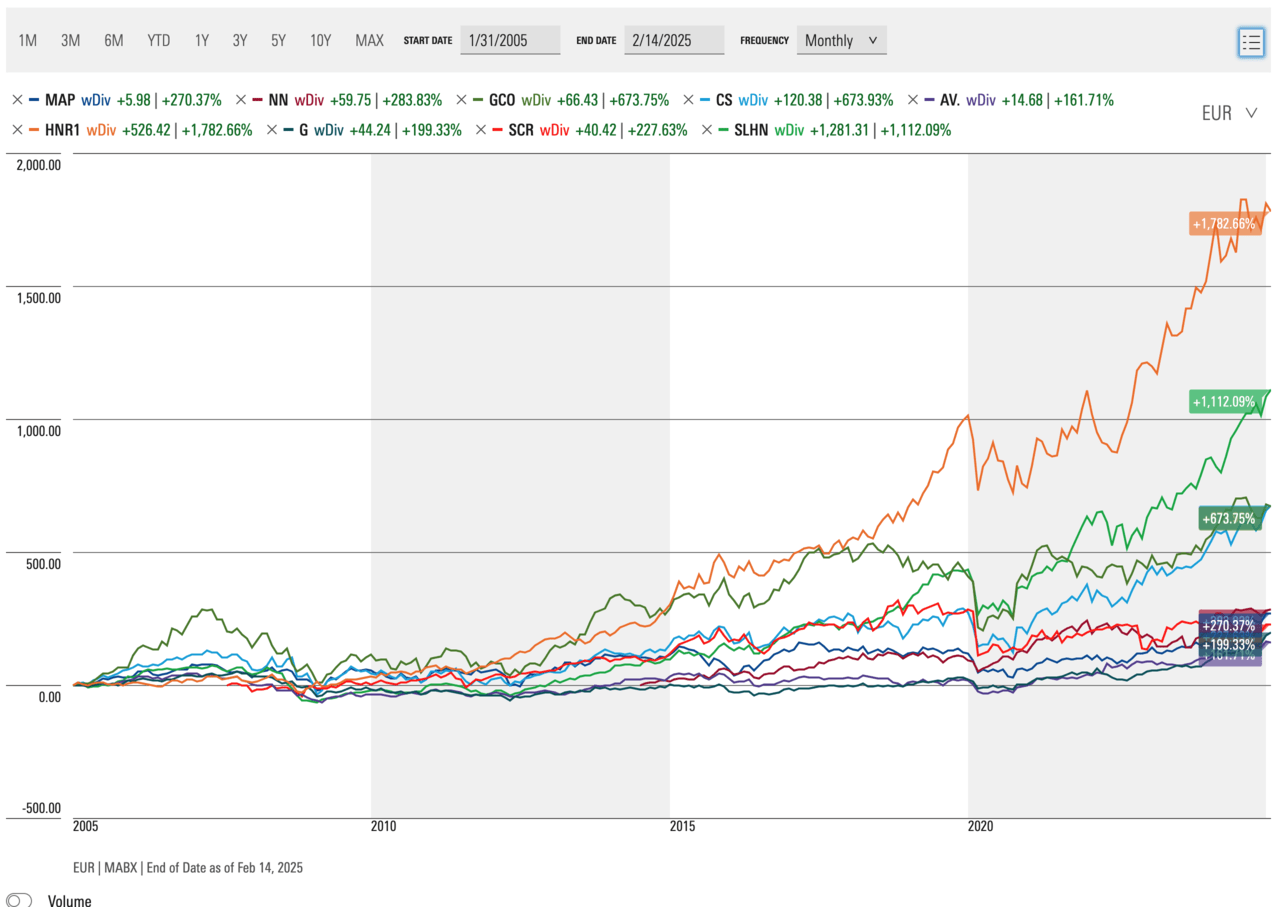

Pepe, ¿puedes incluir Ageas en las gráficas? La tengo desde 2008 o así, una conversión de fortis

Es como dicen por ahi:

In the short run, the stock market is a voting machine. But in the long run, it is a weighing machine.

Ben Graham, Economist

https://www.morningstar.com/markets/stock-market-is-both-voting-weighing-machine

@Erro Pues se muestra como que no muy bien desde esa fecha.

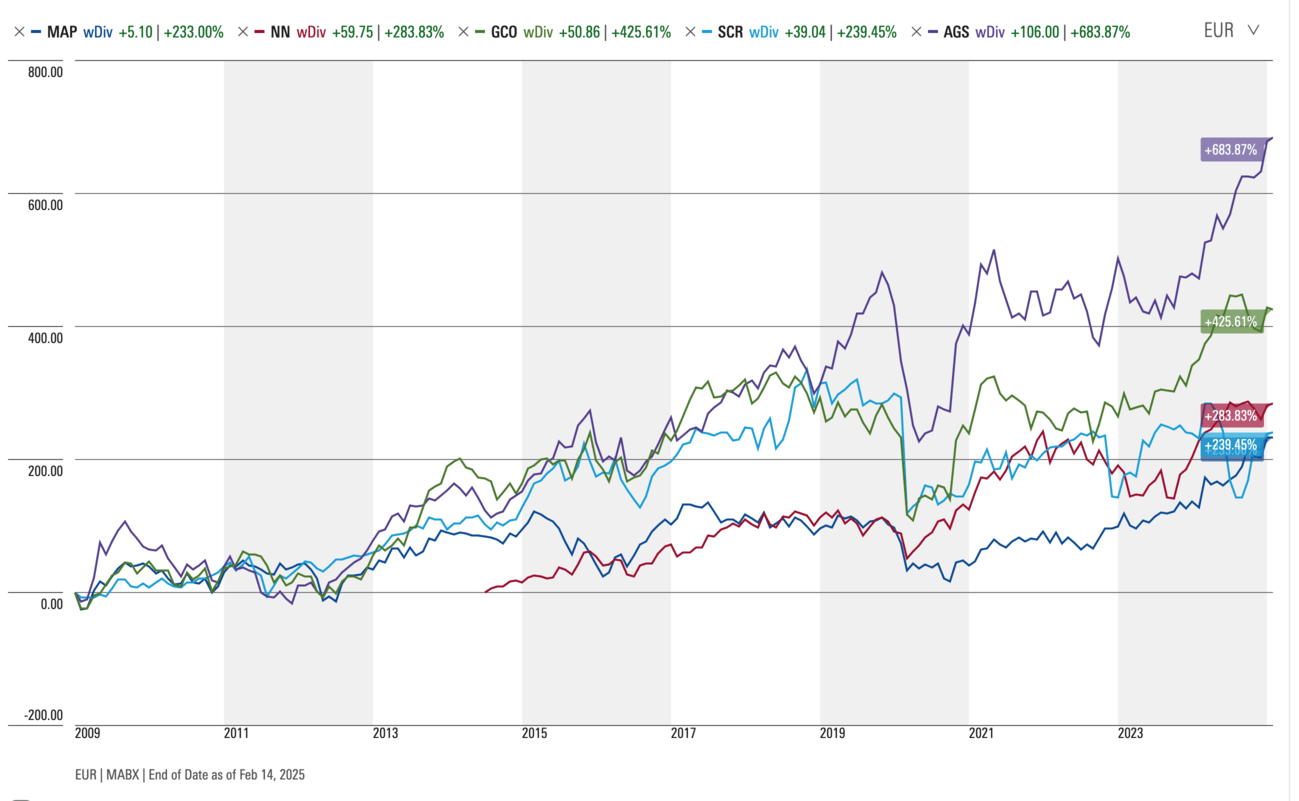

Pero si lo muevo desde 2009 lo peta con este grupo de “2do tier”

1 me gusta

![]()

Entre la gráfica y 4 fundamentales incluyendo el incremento de dividendo nos sacan los colores a nuestra “querida” MAP.

Otra cosa es que no la venda porque no me gusta pagar impuestos

2 Me gusta

No, vengo a decir que el resto es messi…que Mapfre no es mala por que la compares con Messi…