Muchas Gracias, mañana mismo en cuanto esté en el PC la pruebo.

1 me gusta

Eso me recuerda mucho al binomio de Newton, que tiempos aquellos de instituto!!!

3 Me gusta

Buenas,

Dejo actualizado el excel:

Saludos.

14 Me gusta

Muchas gracias por compartir.

1 me gusta

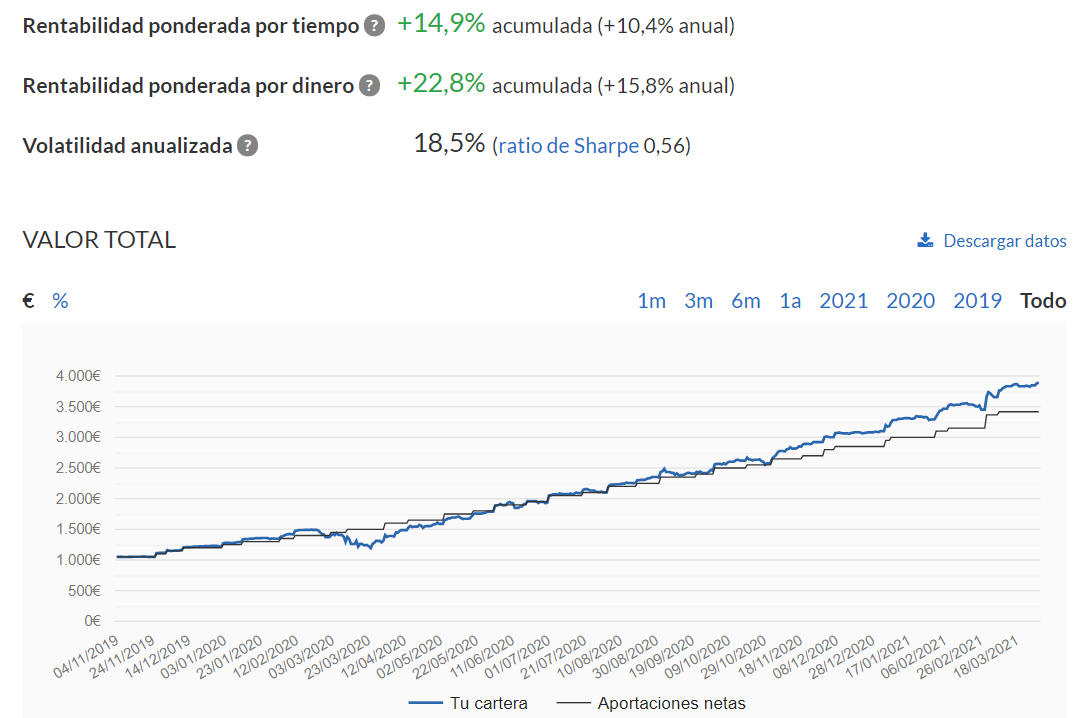

Es final de mes, así que vamos con la evolución de la cuenta de Indexa de mi hijo. El objetivo es que tenga 200.000 euros cuando tenga 20 años. Es decir, conseguir 200.000 EUR para febrero de 2039. Actualmente llevamos acumulado 3.888,27 EUR y la rentabilidad actual es del 15,8%. Todavía nos quedan 215 meses por delante y unos 196.100 euros para conseguir el objetivo. La aportación mensual debería ser de 138,19 EUR. Esta aportación es inferior a nuestro mínimo marcado de 150 EUR, de modo que aportaremos 150 EUR.

Creo que la rentabilidad del 10,4% (ponderada por tiempo) es muy elevada. Sinceramente no creo que pueda sostenerse. Debería situarse entre el 7% y el 8% a largo plazo. Puesto que hacemos market timing (metemos más dinero cuando la bolsa baja y menos cuando sube) es posible obtener algún punto porcentual más de rentabilidad ponderada por dinero. Yo he estimado una rentabilidad del 10%. Veremos como evoluciona, vamos despacio, pero de forma inexorable, a nuestro objetivo. Aburrido pero eficaz.

Aprovecho para dar las gracias a @zorroviejo, gracias a que acepto mi invitación a indexa ambos tendremos un año sin comisiones (hasta 10.000 EUR gestionados).

Aprovecho para desearos una feliz Semana Santa.

22 Me gusta

¿Que método utilizas? Yo suelo estar invertido 90-10 por si baja más de un 10% desde máximos pero cuando el sp 500 tocó los 3600 me puse en un 80-20 y recientemente he bajado a mi exposición a 70-30.

Por último, ¿no tienes algún error en lo cálculos del valor final de la cartera de tu hijo?

Utilizando la calculadora de moneychimp me salen cifras muy menores.

4 Me gusta

Yo también tengo una pregunta para @Marcos_Torcal_Garcia.

¿Qué ventajas le ves a Indexa respecto a simplemente aportar a un indexado al World?

3 Me gusta

Muchas gracias a ti @Marcos_Torcal_Garcia  .

.

Yo lo estoy usando para mi cartera, la de mi hija por ahorrar costes la tengo en MyInvestor 100% Vanguard Global Stock.

@Bass yo la ventaja que le veo a Indexa es que no me hace questionarme la cartera Bogle, esto es algo personal pero aunque entiendo la función de la RF en la cartera Bogle, siempre tengo el run run de reducirla.

La otra parte que me gusta es como presenta la información.

Más allá de eso yo no le he visto mucha ventaja respecto a contratarlo por tu cuenta.

Para retiradas si incluyen la optimización fiscal pero para eso aún me queda.

A ver qué nos cuenta @Marcos_Torcal_Garcia que lleva más tiempo usándolo.

Saludos

4 Me gusta

Hola @fran. Lo que hago es calcular la aportación mes a mes para alcanzar el objetivo.

Si la bolsa ha bajado, automáticamente baja la rentabilidad y la aportación aumenta. Por el contrario si la bolsa sube la rentabilidad aumenta y la aportación disminuye.

Del rebalanceo se ocupa Indexa. Yo simplemente me limito a ver que rentabilidad me da la cartera y a hacer aportaciones para alcanzar un objetivo.

5 Me gusta

Hola @Bass, supongo que ninguna. Únicamente comodidad. Me gusta mucho como presentan los informes. Todo muy claro. Además me hacen el rebalanceo automático. Que soy tonto porque llevo un poco de renta fija? Pues seguramente, pero Graham era partidario de tener algo (no sé que pensaría en los tiempos que corren).

En fin, comodidad y sencillez. Rebalanceo automáticos y optimización fiscal. La comisión la pago a gusto (que por cierto cada vez bajan más)

7 Me gusta

Sí disculpa Fran. Por si no queda claro, el cálculo lo hago con la rentabilidad ponderada por capital, es decir del 15,8%. Los cálculos están bien, con esa rentabilidad aportando los 138 euros se llegaría al objetivo.

Lo que digo es que claramente esa rentabilidad no se va a sostener y las aportaciones deberán de ser mayores. En realidad sería una bendición que la bolsa cayera fuerte durante los primeros años. Piensa en que te quede un año y la cartera te caiga un 40%. A falta de un año deberías estar en unos 180.000 lo que te dejaria en unos 110.000 y la aportación sería de más de 7.000 euros al mes para llegar a los 200.000.

Espero haberme explicado!

3 Me gusta

Ya sabía yo que los números tu los tenías claros. No lo entendía pero ahora lo tengo claro.

Yo tengo una cartera para mis 2 hijos y les aporto conjuntamente 315€/mes. Empecé por 300€ y les voy subiendo la inflación y redondeando hacia arriba.

En mi caso, ese es mi tope para ellos y no me he fijado un objetivo economico final (más allá de suponer un 6% anualizado)

5 Me gusta

No lo había pensado así, ¿podrías dar un ejemplo para los que nos cuestan los números?

Gracias

5 Me gusta

No se si lo que comenta @Marcos_Torcal_Garcia es exactamente Value Averaging o algo ligeramente diferente

5 Me gusta

Y habría que ver si con la tercera alternativa (invertir una cantidad fija anual de golpe a principios de Enero) no se obtendrían mejores rendimientos que con el DCA o el VA

3 Me gusta

¡Ostia! Pues sí que sería algo así. Yo simplemente marqué un objetivo para una fecha y una aportación mínima que pase lo que pase voy a hacer. La idea era intentar hacer algo de market timming pero con cierto sentido. Por eso me marqué como indicador la rentabilidad por capital. Se trata de preguntarse: Si en dinero me está dando xxx% de rentabilidad ¿cuánto tengo que aportar para llegar al objetivo?

Me has hecho mirar y he encontrado este libro:

https://3lib.net/book/568496/2b6749

Le echaré un vistazo. Si veo algo interesante lo comentaré por aquí.

Y sí, @ruindog, que las aportaciones tienen más peso al principio esta clarísimo. Lo ideal sería invertir 36.000 euros (150 euros x 12 meses x 20 años) hoy y estarse quieto. O mejor aún, en marzo del año pasado. Pero ahora no los tengo en liquidez. Los podría pedir prestados a ING al 2,99% pero no es mi estilo y no estaría tranquilo. Otra estrategia sería invertir todo lo que se pueda cada mes. Y quizá sea la mejor. Pero también hay meses que se cobra el bonus o que hay paga extra… Trato de racionalizar, invertir lo mínimo posible para alcanzar el objetivo en su fecha.

Ah, también tengo que mirar por la construcción de mi cartera. Ahora tengo bastante liquidez, pero está todo caro. Quería entrar en BA. o en LMT pero más baratas… ¿Alguna idea?

10 Me gusta

Te dejo mi hoja de cálculo:

Supongo que tendrás que habilitar macros o algo de eso.

4 Me gusta

Gracias

2 Me gusta

Cuando lo tengas cuentalo porfa, que yo le estoy haciendo la cartera a mi hija con buenos fondos pero entrando al tun tun, sin objetivo fijado de capital, seria una buena guia

5 Me gusta

Por si a alguien le interesa, este planteamiento es similar al de un plan de pensiones de prestaciones definidas. Si queréis profundizar en el asunto este articulo va sobre ese tema:

https://revistas.ucm.es/index.php/CESE/article/download/CESE0101110231A/9951

2 Me gusta