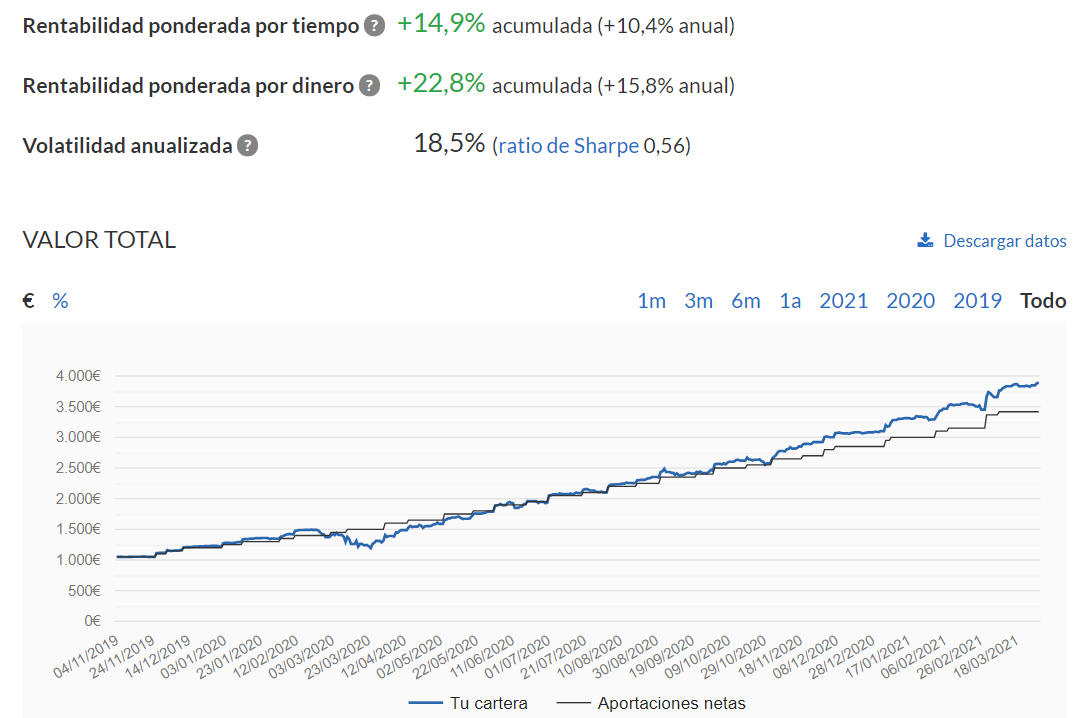

Es final de mes, así que vamos con la evolución de la cuenta de Indexa de mi hijo. El objetivo es que tenga 200.000 euros cuando tenga 20 años. Es decir, conseguir 200.000 EUR para febrero de 2039. Actualmente llevamos acumulado 3.888,27 EUR y la rentabilidad actual es del 15,8%. Todavía nos quedan 215 meses por delante y unos 196.100 euros para conseguir el objetivo. La aportación mensual debería ser de 138,19 EUR. Esta aportación es inferior a nuestro mínimo marcado de 150 EUR, de modo que aportaremos 150 EUR.

Creo que la rentabilidad del 10,4% (ponderada por tiempo) es muy elevada. Sinceramente no creo que pueda sostenerse. Debería situarse entre el 7% y el 8% a largo plazo. Puesto que hacemos market timing (metemos más dinero cuando la bolsa baja y menos cuando sube) es posible obtener algún punto porcentual más de rentabilidad ponderada por dinero. Yo he estimado una rentabilidad del 10%. Veremos como evoluciona, vamos despacio, pero de forma inexorable, a nuestro objetivo. Aburrido pero eficaz.

Aprovecho para dar las gracias a @zorroviejo, gracias a que acepto mi invitación a indexa ambos tendremos un año sin comisiones (hasta 10.000 EUR gestionados).

Aprovecho para desearos una feliz Semana Santa.