Yo llevo un tiempo realizando esta “estrategia” pero eliminado el lado de vender. Lo he hecho sobretodo en la cartera de Indexa pero reconozco que de forma poco sistemática.

Desde hace menos lo he empezado a hacer en la cartera de fondos temáticos y he marcado 2 objetivos según el tipo de fondo: si es más volátil espero a que baje 5% y añado “el extra”, si no solo espero al -2,5%. Y pase lo que pase una cantidad mensual fija que va rotando entre fondos.

En el caso de Indexa tenía pensado hacer algo parecido viendo las caídas históricas para estimar cual sería una caída razonable para meter “el extra” así que espero también ansioso tus conclusiones… (parasitismo informativo?)

@Marcos_Torcal_Garcia me surge una duda al usar tu excel, cuando pone Rentabilidad, ese campo hace referencia a la rentabilidad media esperada? o es la rentabilidad actual?.

Te lo digo porque para que mi hija tenga esos 200.000€, si pongo una rentabilidad media del 10% me sale una cuota de 360€/mes.

Sí, al menos en primer lugar tendrías que poner la rentabilidad esperada. Tras el primer año, actualizamos la cuota mes a mes con la rentabilidad ponderada por capital. De esta forma si la rentabilidad ha sido baja aumentará la cuota mensual.

Estoy preparando unas simulaciones, aunque todavía me queda algo de trabajo. Todo parece indicar que con este método se obtienen rentabilidades sensiblemente más altas.

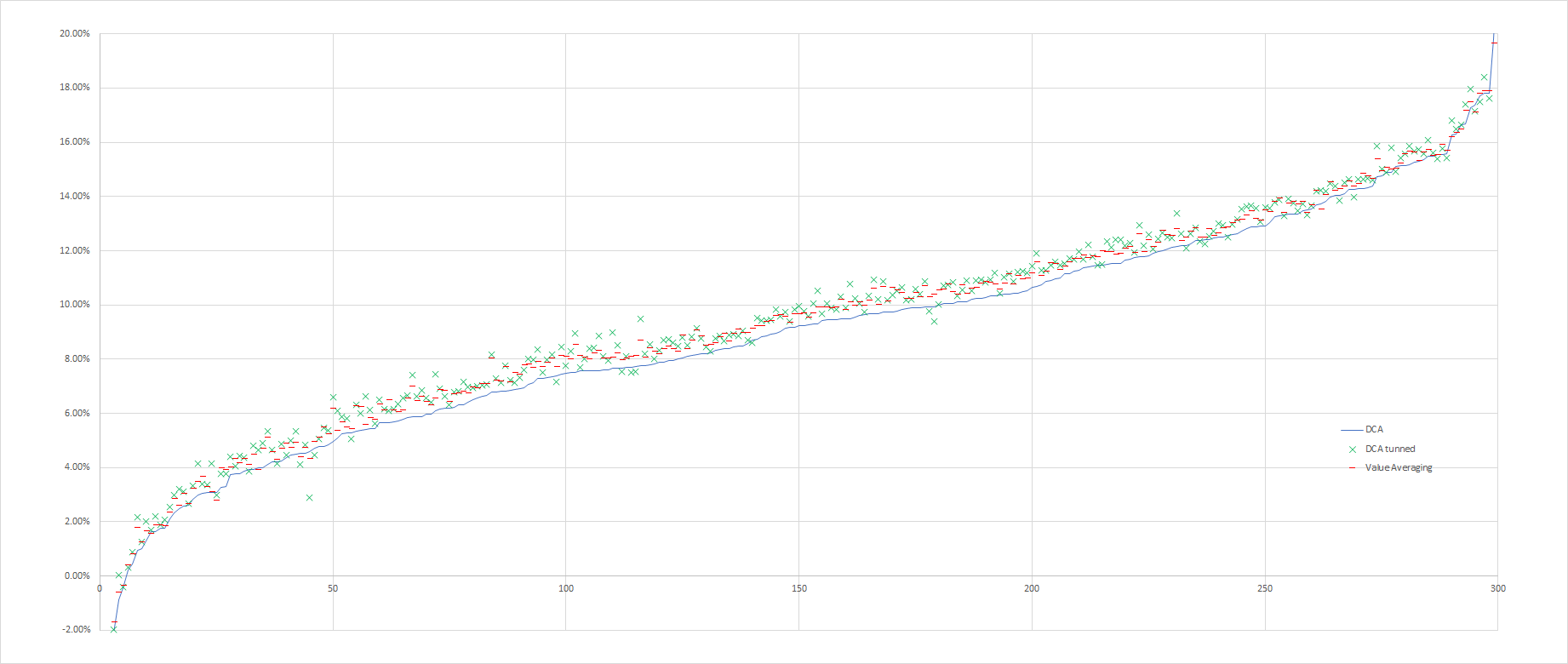

Bueno pues ya tengo resultados después de hacer 300 simulaciones para periodos de 20 años.

Resumiendo, estás son las conclusiones:

El DCA aporta entre un 0,1% y un 0,2% de rentabilidad adicional frente al índice.

El VA aporta un 0,4% más de rentabilidad que el DCA.

Como lo hago yo (llamémoslo DCA tunned) aporta un 0,48% más de rentabilidad que el DCA.

El VA es mejor que el DCA el 95% de las veces

EL DCA tunned es mejor que el DCA el 90% de las veces y mejor que el VA el 63% de las veces.

Adjunto gráfico de las simulaciones con las rentabilidades del DCA ordenadas de menor a mayor representadas como una línea. Con aspas verdes las rentabilidades del DCA tunned y con guiones rojos las del VA.

Se observa que tanto guiones como aspas están casi siempre por arriba del DCA.

@ruindog meter todo de golpe te da un mayor valor final (tendrás más euros al final) pero te dará una rentabilidad menor (una menor IRR porque los euros de hoy valen más que los de mañana).

Quedaría pendiente el simular meter todo de golpe por medio de un préstamo a una tasa de interés. De esta manera se pueden comparar situaciones iguales (que no se tiene la pasta para invertir toda de golpe y se va invirtiendo el ahorro)

Explicarlo todo daría para un libro. Hay muchos detalles y consideraciones. No sé si ponerlo todo por partes por aquí o hacerme un canal de youtube. Lo que menos faena me lleve.

Sobre lo que comentas de la rentabilidad entre meterlo todo al principio o no.

Si ya tienes X dinero el año 1 y vas a conseguir mayor capital final, te da igual si la rentabilidad es menor. Porque ese dinero ya lo tienes ahorrado y si no lo tuvieras en bolsa su rentabilidad sería menor.

Así que creo que es un debate más teórico que real, en el caso en que tengas el dinero de inicio. Y si no lo tienes sino que lo vas añadiendo a medida que ahorras, también te da igual si sería mejor al revés porque no tienes el dinero de antemano.

Vamos que lo que digo es que la realidad de cada uno manda sobre si se invierte de golpe o no

Supongamos que en 10 años quieres haber invertido 10k.

Lo que refieres que es si ya tienes esos 10k es mejor meterlo de golpe antes que hacer DCA. Pero que si no lo tienes pues que no queda otra que ir metiéndolo según lo vayas conseguiendo no?

Eso es exactamente a lo que me refería. Si tienes la pasta siempre es mejor meter todo de golpe. Muy mala suerte tienes que tener para que sea peor que meterlo poco a poco (la probabilidad es muy pequeña pero no nula).

Por eso comparamos las estrategias con el DCA y no con meterlo todo de golpe. Y por eso también específico que aunque se obtiene una mayor rentabilidad ponderada por dinero con las estrategias el valor final en euros es menor. Lógicamente tener el más dinero a interés compuesto durante más tiempo da un valor mayor que cantidades menores durante menos tiempo con una rentabilidad un poco mayor.

Por eso la comparación correcta sería pedir un préstamo. Y asumir las cuotas como el ahorro que invertimos. Así partimos de la misma base, que no tenemos la pasta y que empezamos a invertir los ahorros mensuales.

Estoy casi seguro que con tipos de interés relativamente normales (2 - 3%) pedir un préstamo y meter todo de golpe será la mejor opción de calle.

Gracias por la explicación Marcos.

Leyéndote me acaba de surgir entonces una duda que quizá es estupida…

Si llegamos a la conclusión que poniendo todo el capital de golpe al inicios se obtiene (seguramente) mejor rentabilidad, planteo una hipótesis : si yo quiero invertir 100 euros al mes y un mes por lo que sea me veo con 200 e disponibles, Sería más rentable poner los 200 y el mes siguiente no poner nada, que poner 100 y al mes siguiente los otros 100? No se si me he explicado…

Te has explicado perfecto. Sí, lo mejor es meter todo lo que puedas y cuanto antes. Si cada mes meto 100 EUR y un mes me veo con 200 EUR pues meto los 200 EUR; y la mes siguiente sigo metiendo los 100 EUR de rigor!

*Disclaimer: La probabilidad de que metiendo todo de golpe sea peor es no nula. Ósea, que puede pasar que sea peor. Aun así sigue siendo lo más inteligente.

Si entendí bien en su momento, cuando la bolsa baja disminuye la rentabilidad y consecuentemente aumenta la aportación, y viceversa cuando la bolsa sube. Aunque tú vas a piñón y cuando te disminuye la cuota por debajo de ese mínimo de 150€ que te marcaste tú los sigues aportando igualmente. Mi pregunta, ¿Si en esos meses en que disminuye la cuota pero tu sigues aportando el exceso hasta los 150 dejaras de hacerlo y ese exceso se acumulara para ser aportado cuando la rentabilidad haya disminuido (me refiero a inyectarlo más allá de lo que

la fórmula te indique tienes que aumentar la aportaciones para compensar la bajada de rentabilidad) no estimas podrían mejorar los resultados?

La respuesta a tu pregunta es que seguramente no, pero habría que testarlo. Se obtiene más rentabilidad si se permite vender cuando la bolsa sube mucho.

Guardar el exceso genera retorno 0 durante todos los meses que no se aporte.

En los modelos que he corrido pongo una aportación mínima pero también una máxima. De manera que el máximo no está condicionado por lo que he guardado los meses anteriores sino por los ingresos y los gastos que tengo. Lo que que sobra es para gastar o para invertir en otra cosa.

Ten en cuenta que lo que hacemos es marcarnos un objetivo y queremos cumplirlo aportando el mínimo posible. Es decir, lo que se busca es tener una cierta cantidad de dinero en una fecha dada y lo quiero metiendo tan poco dinero como sea posible. Otra cosa es tener el máximo dinero posible en una fecha dada. En ese caso lo mejor es invertir todo lo que se pueda desde el primer momento.

Te entiendo. Pero con lo que te comentaba no se estaría destinando un euro mas de lo que actualmente metes, porque el exceso al que me refería es a ese que estás ya ingresando cuando el sistema te marca una necesidad de aportación inferior a esos 150€ mínimos que marcaste y aun así tú completas hasta esos 150€ de todos modos. Mi pensamiento iba en el sentido de que ese exceso ya que se sigue destinando igualmente al programa se intentase rentabilizar lo máximo posible, para lo cual (pensamiento simple) si su inyección se hace en momentos en los que la rentabilidad está por debajo de la media debería de tener mas posibilidades de a la larga obtener mejores rendimientos aunque solo fuera por el rollo de las reversiones a la media y tal.

Otra historia sería ver si la duración o número de periodos que ese exceso habría de permanecer en espera del momento en el que la rentabilidad se desviase en defecto el margen prestablecido no pudiera ser compensado a posteriori por ese supuesto mejor rendimiento que creo se podría intuir esperando a entrar.

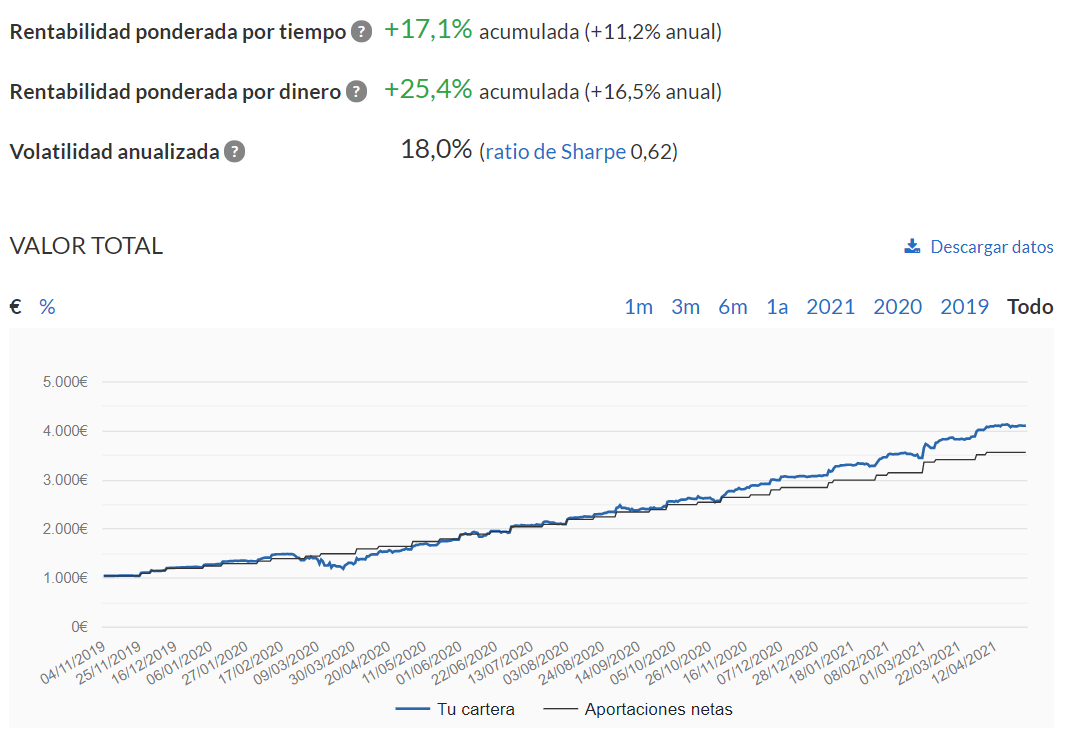

Comenzamos un nuevo mes, así que vamos con la evolución de la cuenta de Indexa de mi hijo. El objetivo es que tenga 200.000 euros cuando tenga 20 años. Es decir, conseguir 200.000 EUR para febrero de 2039. Actualmente llevamos acumulado 4.112,30 EUR y la rentabilidad actual es del 16,5%. Todavía nos quedan 214 meses por delante y unos 195.900 euros para conseguir el objetivo. La aportación mensual debería ser de 122,03 EUR . Esta aportación es inferior a nuestro mínimo marcado de 150 EUR, de modo que aportaremos 150 EUR.

Seguimos con rentabilidades mucho mayores de lo esperado del 11,20% (ponderada por tiempo). Lo lógico es que aparezca alguna corrección o que tarde o temprano entremos en un mercado bajista. Sigo creyendo que a largo plazo debería situarse entre el 7% y el 8%. El DCA tuneado nos debería dar casi un punto extra de rentabilidad. Veremos como evoluciona, vamos despacio, pero de forma inexorable, a nuestro objetivo. Aburrido pero eficaz.

Aquí podemos comprobar lo “bien” que lo hacen y lo “merecidas” que tienen las comisiones que cobran.

Como no dudo de la honestidad intelectual de Rallo, solo me queda pensar que de economía sabe mucho, pero de inversiones todavía le queda por aprender.