Ostras! Marcos estás más concentrado que Warren Buffet.

Al final he pillado DOW

2 Me gusta

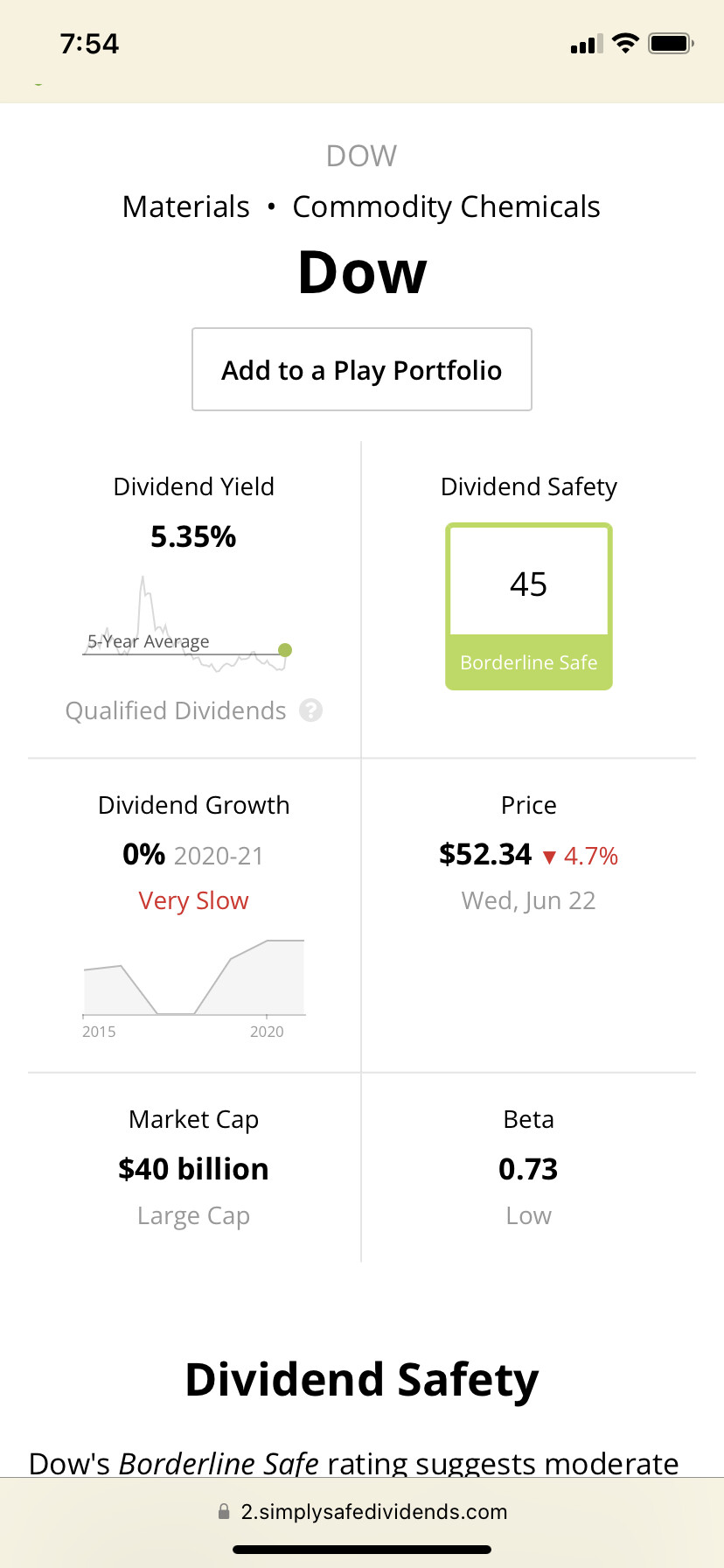

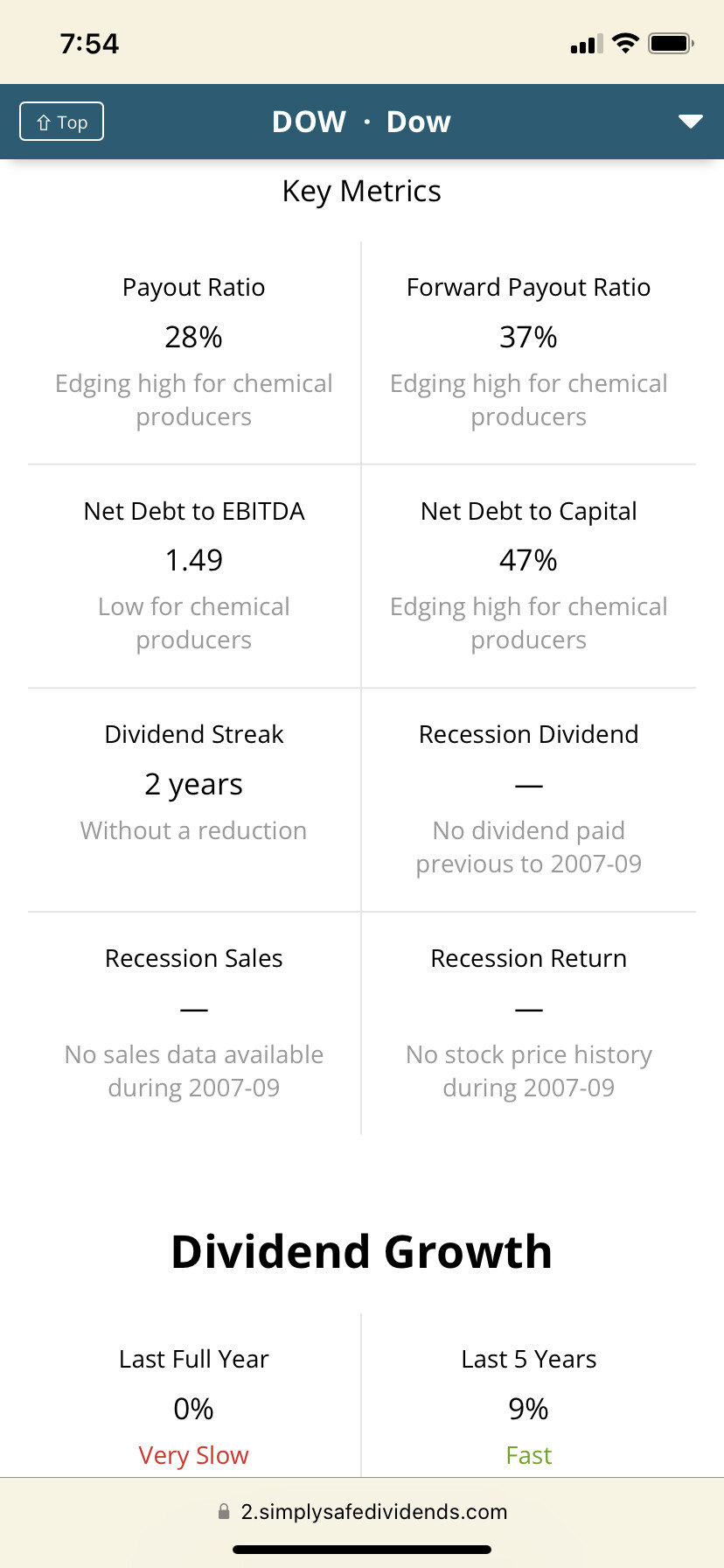

RPD > 4% como buscas aunque con recorte reciente de dividendo.

¿Cuál ha sido el factor para decantarte por esta en vez de otras del sector material?

4 Me gusta

Para mi es la mejor de las químicas:

- Mejor estructura de costes

- Economías de escala

- Mercados Nicho y Capacidad de repercutir precios al cliente

- Muy centrada en la innovación

- Es americana

Por ejemplo BASF, es alemana, es mucho más paternalista con los empleados, y está más expuesta al alza de los precios de la energía. El lunes hacen huelga aquí en Tarragona para pedir que les suban los jornales. No creo que en DOW hagan huelga.

Es opinión personal, yo conozco estas empresas por tener relación con ellas, haberlas visitado y conocer empleados. También Covestro, LyondellBasell, Celanese, Clariant, Ercros, etc…

Si tengo que elegir una me quedo con DOW

9 Me gusta

¿Que tal Celanese?

No la veo mal. Es americana. No le tembló el pulso para cerrar la planta de Tarragona. En ese sentido creo que son buenos asignando capital (como DOW). No sé como están posicionados, pero el incremento del precio del etileno les puede hacer pupa. Prácticamente son ellos los que controlan el mercado del acético y del acetato de etilo, seguramente puedan repercutir al cliente la subida de precio de la energía.

Es decir pueden subir precios, pero no sé si tienen ventaja de costes a la hora de aprovisionarse. Además la veo más cara.

Yo tal como lo veo, tienen moat. El etileno, el acético, etc… no son mejores que la competencia. la molécula es la molécula. esto no son iphones. Pero, esto se vende en barcos por toneladas, el coste de sustitución es bestial y los contratos son de largo plazo. Cuando peto IQOXE, conseguir oxido de etileno fue misión imposible.

4 Me gusta

Una pregunta muy sencilla, te hacia falta en la cartera? querias tener el sector en cartera?

Te lo pregunto porque alguna vez habia mirado BASF y nunca habia encontrado un argumento fuerte para mi para entrar en cartera, y mas con el giro hacia sector defensivo que estoy haciendo.

Es por contrastar y ver si habia algo que se me podia haber escapado

Supongo que es un sesgo. Quieras que no es el sector en que trabajo, y que (en teoría) conozco mejor.

¿Puede que fuese mejor MMM u otra? Puede. Pero quiero tener química en cartera.

3 Me gusta

Vale, es mas o menos lo que me pasa a mi con el sector farma, por haber trabajado 30 años en el.

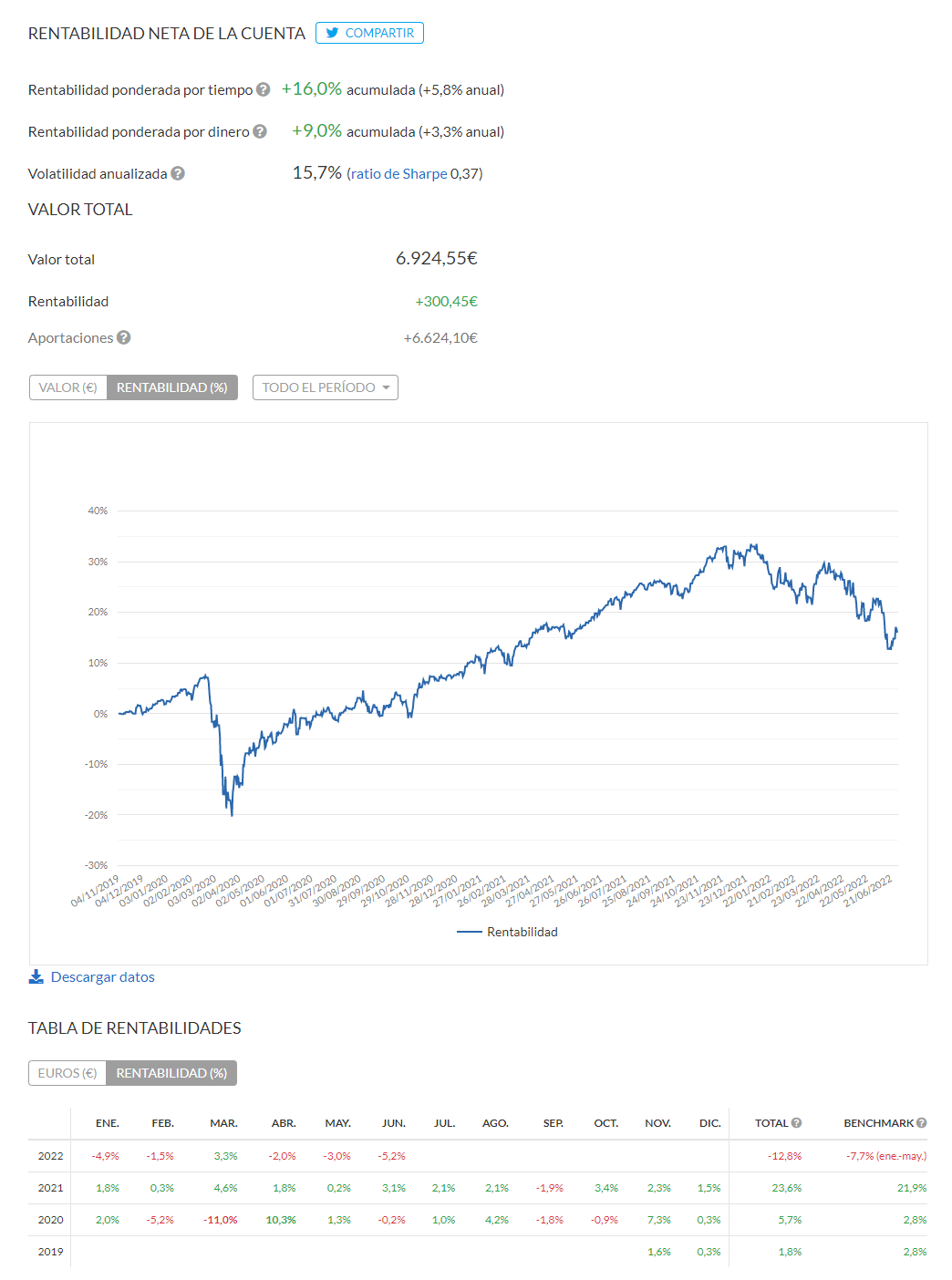

Se va Junio y comienza el verano y como de costumbre le echamos un vistazo a la cuenta de Indexa de mi hijo. El objetivo para 2039 es de 219.397,52 EUR . Actualmente llevamos acumulado 6.924,55 EUR y la rentabilidad actual es del 3,3%. Estamos en rentabilidades por debajo de lo esperado y es el momento de cargar con todo. En fin, aún nos quedan 200 meses por delante y unos 212.000 euros para conseguir el objetivo. La aportación mensual debería ser de 780,94 EUR .

Como sabéis entré en DOW, creo que a largo plazo tendrá un rendimiento adecuado. Seguimos lentos pero inexorables.

PS: Os he puesto el gráfico con la rentabilidad ponderada por tiempo. Siempre pongo la otra, pero no me he dado cuenta y no tengo ganas de cambiarlo.

3 Me gusta

Ay dio mio ![]()

Hay que seguir el plan. Los vaivenes del mercado no pueden marcar ni influir en nuestro carácter. Ahora que es joven y el tiempo juega a su favor los mercados bajistas son una bendición.

3 Me gusta

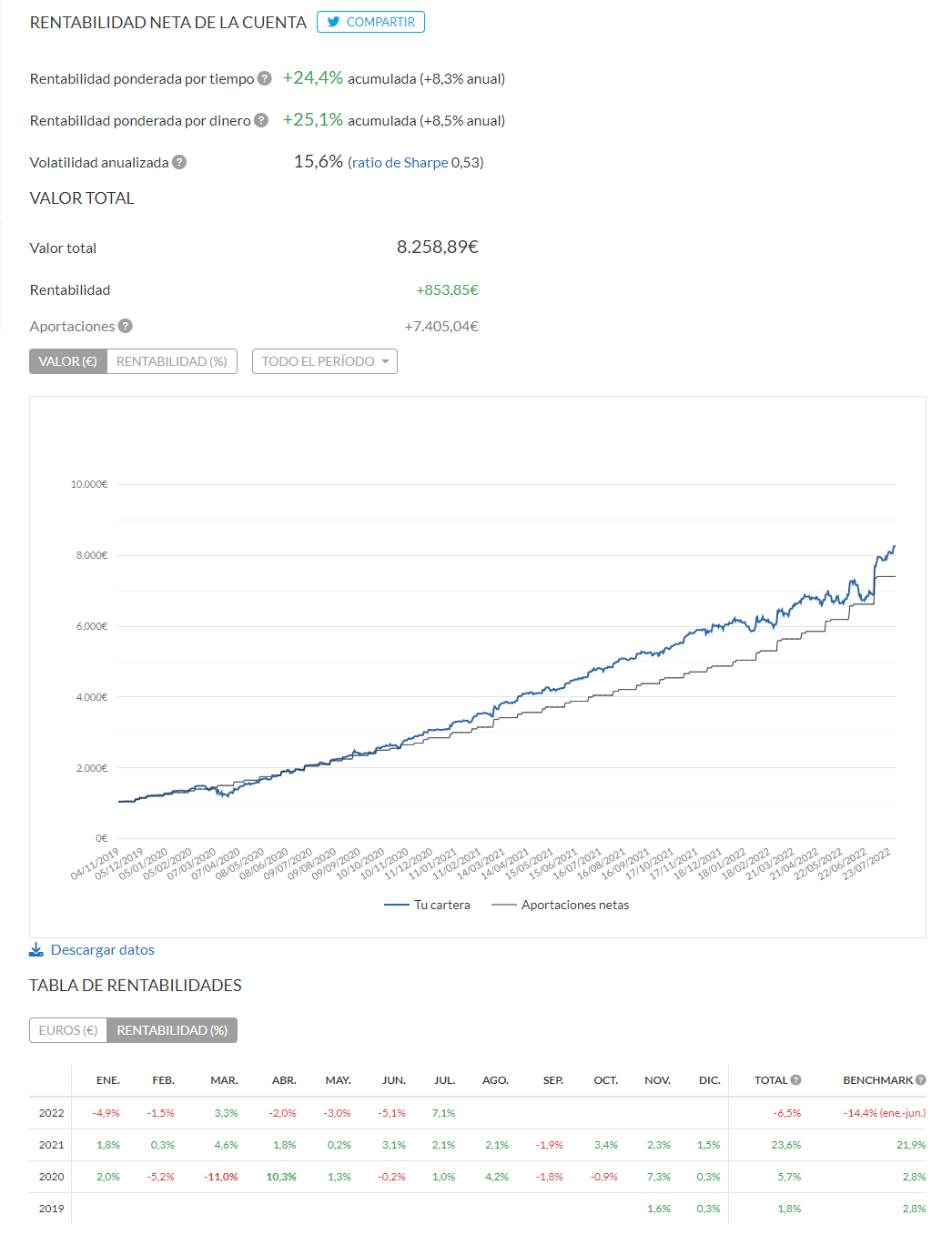

Ya llegó el verano, ya llegó la fruta y el que no se agache, quiero decir, y como de costumbre le echamos un vistazo a la cuenta de Indexa de mi hijo. El objetivo para 2039 es de 223.480,56 EUR (dejará algún día de crecer esta cifra). Actualmente llevamos acumulado 8.258,89 EUR y la rentabilidad actual es del 8,5%. Estamos en rentabilidades esperadas pero la inflación nos aleja cada vez más del objetivo. En fin, aún nos quedan 199 meses por delante y unos 215.000 euros para conseguir el objetivo. La aportación mensual debería ser de 452,39 EUR .

Si veo alguna buena oportunidad haré alguna compra más. Vamos a ver en septiembre y octubre como va la cosa porque seguro que habrá muy buenas oportunidades de compra.

12 Me gusta

Buscando info en el foro sobre Packaging Corp me encuentro esto. En un vistazo rápido no parece que hubiera ido tan mal no? A pesar de SPG, WBA, RCL, CSCO y CMCSA…

2 Me gusta

Necesito vuestra ayuda. Vamos a suponer que hemos acumulado 1.500.000 euros (bien somos IF!), lo cual nos deja teóricamente (al menos el primer año) 60.000 euros de renta bruta (vendiendo el 4% del acumulado). Vamos a testear diferentes estrategias de retiradas de fondos a ver cuál es la que más nos convence.

Usaré una variable aleatoria con distribución normal con un retorno promedio del 7% anual. Este retorno anual promedio es más o menos el histórico del mercado descontando la inflación. Por tanto no tendremos en cuenta la inflación ya que estará implícita en los retornos obtenidos. Los datos que usaré serán el 0,565% de retorno mensual y una desviación estándar del 4,35% mensual.

Cobraremos a final de mes (venderemos las participaciones). No tendré en cuenta el tiempo que pueda haber desde que vendes las participaciones hasta que cobras. Para simplificar, el último día del mes, cuando cierre el mercado venderemos y nos darán la pasta. Las participaciones son de 0,01 EUR así que no habrá picos ni nada. Tomaré un marco de 20 años y haré un total de 300 simulaciones.

Necesito que me digáis qué estrategias queréis testar. De momento tengo pensadas:

-

Regla del 4%. Retiramos el 4% anualmente. En este caso lo haremos el 31 de diciembre. La otra opción es el 4%/12 mensual. Testearé las dos.

-

DCA inverso. Se trata de retirar una cantidad fija mensual. Testearé un 4%, un 3% y un 2% de la cantidad inicial (anualmente). Es muy probable que acabemos sin pasta.

-

Value Averaging. Como ya estamos descontando la inflación el objetivo es que la cartera no se mueva y esté siempre en 1.500.000 EUR. Ese es nuestro value path. Por tanto habrá que sacar o meter pasta. para conseguirlo. Debemos fijar unos mínimos de renta para vivir, en este caso propondré al menos un 2%/12 de la cantidad inicial (3.000 EUR/mes, habrá que apretarse el cinturón). La pasta que nos fundiremos máxima en vivir será de 6.000 EUR/mes, el acumulado si lo hay se usará primero en completar los 6.000 euros para vivir y después si queda y es necesario se compraran participaciones.

-

DCA tunned inverso. No encuentro la manera de hacerlo. Sería mantener el valor de la cartera en 1.500.000 EUR como objetivo. Calcular la rentabilidad hasta la fecha y ver cuanto puedo sacar cada mes. Si la rentabilidad ha sido muy alta se sacará más y si es baja menos. Habrá que fijar máximos y mínimos como en el caso anterior.

-

¿Alguna idea más? Deben ser reglas fáciles y sencillas de aplicar. Con mínimos para poder vivir. Si se os ocurre alguna decídmelo y la testearemos.

También necesito saber qué resultados son de interés:

-

Valor final de la cartera. Saber cuánto hemos incrementado el patrimonio. Cuanto mayor sea mejor.

-

Renta promedio. Qué renta mensual promedio nos ha quedado. Cuanto más alta sea mejor.

-

Mejor renta anual. Cual ha sido la cantidad obtenida el año que más dinero hemos sacado. Cuanto mayor sea mejor

-

Peor renta anual. Cual ha sido la cantidad obtenida el año que menos dinero hemos sacado. Cuanto mayor sea mejor.

-

¿Algún otro resultado que sea de interés?

Con lo que me digáis la semana que viene haré las simulaciones.

11 Me gusta

@Marcos_Torcal_Garcia, échale un vistazo a estos dos artículos:

https://www.homoinvestor.com/2017/02/23/la-regla-del-4/

https://www.homoinvestor.com/2017/04/10/la-regla-del-4-variantes-mejoradas/

4 Me gusta

Cobrar 60K en dividendos y olvidarte ![]()

5 Me gusta

Parece que la regla del 4% no es 100% segura. Mejor irse a la regla del 3% y acumular 33 veces los gastos anuales para que la historia esté de nuestro lado.

3 Me gusta

Yo tengo en mente una retirada mensual del 0.33% fija, por si te vale también.

1 me gusta

Para que no haya problemas de entendimiento.

Regla del x% (cantidad fija). Se retira el x% del capital inicial cada año, es decir una cantidad fija.

Regla del x% (% fijo). Se trata de retirar el x% del capital, a veces será más y a veces será menos.

Ambas se pueden hacer con una retirada anual o con retiradas mensuales (o al menos eso testearemos)

PD: La regla del 4% (cantidad fija) dudo mucho que preserve el capital. A mi me daría miedo aplicarla. Ya veremos qué sale, lo mismo estoy equivocado.

4 Me gusta