Regla del 0.33% (% fijo). Se trata de retirar el 0.33% del capital cada mes, a veces será más y a veces será menos.

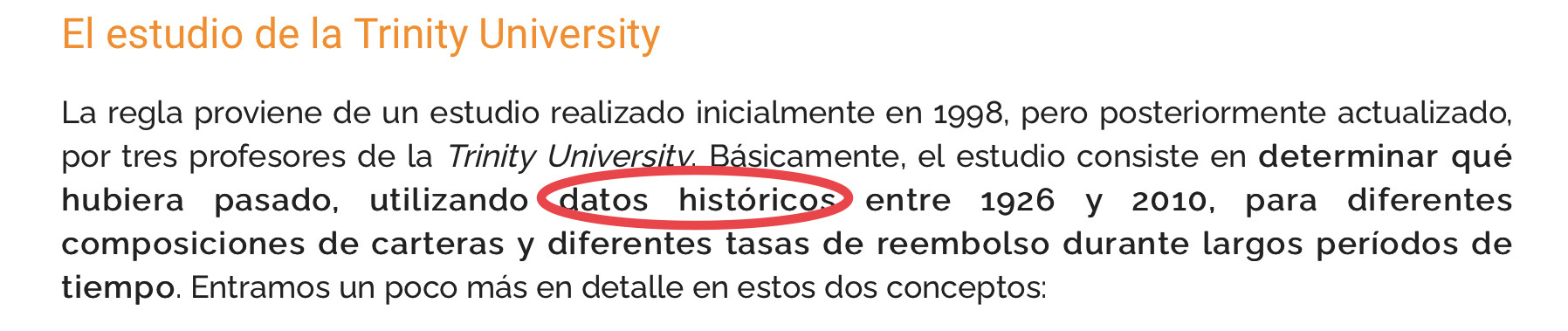

Pues eso es lo que dice el estudio Trinity: el 4% del capital inicial más la inflación.

También he leído en otras ocasiones hablar del 3,5% de SWR (safe withdrawal rate):

Aunque yo estoy contigo. A mi me gusta más un porcentaje del capital que quede. Siempre será mejor ajustarse un poco en los gastos algún año, que llegar a los 77 años con necesidad de cuidados y haberte quedado sin dinero.

2 Me gusta

A largo plazo (a partir de 25 años) hay una probabilidad mayor que cero de quedarte sin capital que aumenta según aumenta el plazo.

Como diría Warren Buffett ¿Jugarías a la ruleta rusa con un revolver que tenga un tambor de 6 balas, y con un tambor de 20 balas, y con uno de 50 …?

1 me gusta

Estoy deseando ver los resultados

Gracias Marcos

3 Me gusta

Primera simulación de la regla del 4% (cantidad fija). Esta vez he decidido que la venta de participaciones se realiza a primeros de mes y no ha finales. Más que nada para empezar con el 1.500.000 justo. Si lo hacemos a finales ya no habrá 1,5 millones sino un +/- porcentaje de lo que haya variado el mes. He hecho 900 simulaciones. Los resultados para un periodo de 20 años:

Con una probabilidad el 3,2% nos quedaremos sin nada ![]() y tendremos que pedir en la puerta de la iglesia.

y tendremos que pedir en la puerta de la iglesia.

Con una probabilidad del 35% nuestro patrimonio mermará. Pero en un 65% tendremos más Wow!

Nuestro patrimonio aumentará en promedio un 105%. (aunque pensad que la probabilidad de que aumente entre un 100% y un 125% es solo del 4,1%)

Ojo! porque hemos fijado una volatilidad del 4,5% mensual. Eso es un 15,6 % de volatilidad anual. Por ahí he visto que debería ser del 19% anual (5,5% mensual), pero en el mismo sitio el retorno es superior al 8% ajustado a la inflación. Quizá lo mejor sea obtener directamente el total return anual del sp500 y la inflación anual usa. Corregir los valores y hacer el promedio y la desviación. Y con esos datos modelar el mercado. Lo digo porque dependiendo de cómo modelemos el mercado tendremos más o menos quiebras.

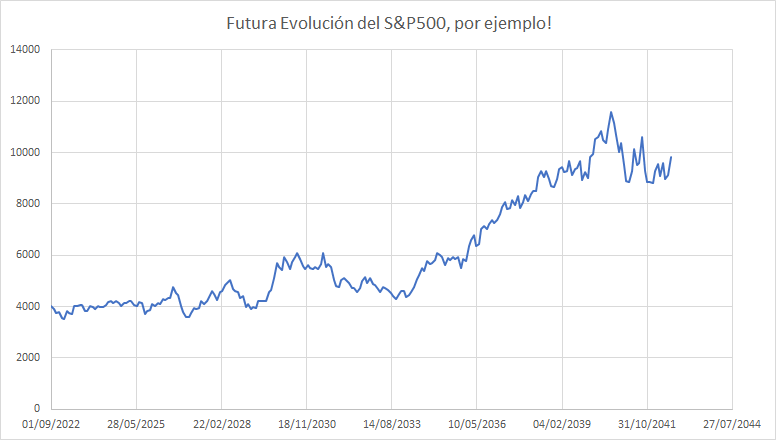

Al final son caminos aleatorios, y el futuro nadie sabe. La última simulación nos da este comportamiento del índice:

Para hacernos una idea nos vale.

@Bass ¿Es más o menos lo esperado?

17 Me gusta

El tener alguna probabilidad de quedarte sin nada para mí lo hace una opción descartable. Y eso que pienso que los indexados son muy buena opción para invertir de forma barata y diversificada para alguien que no se quiera complicar mucho.

Saludos

1 me gusta

Pero ninguna estrategia tiene probabilidad 0 de ello no? Indexados, fondos activos, acciones, bonos, efectivo, etc

(igual te referías a la regla del 4% y no te he entendido bien)

3 Me gusta

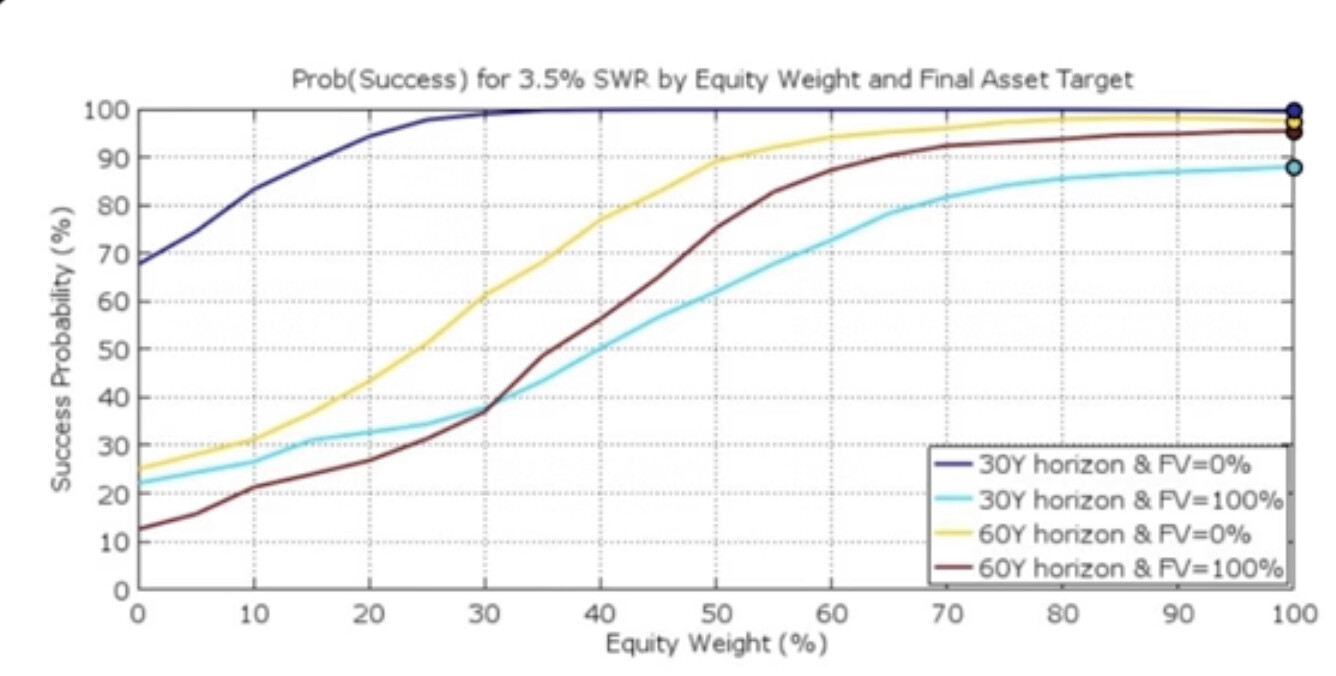

Lo que yo tenía entendido es que el 4% a 20 años había sido hasta ahora 100% seguro a poco que metieras un 25% de renta variable:

Incluso a 25 años también ha sido 100% seguro con un 25% de acciones o superior.

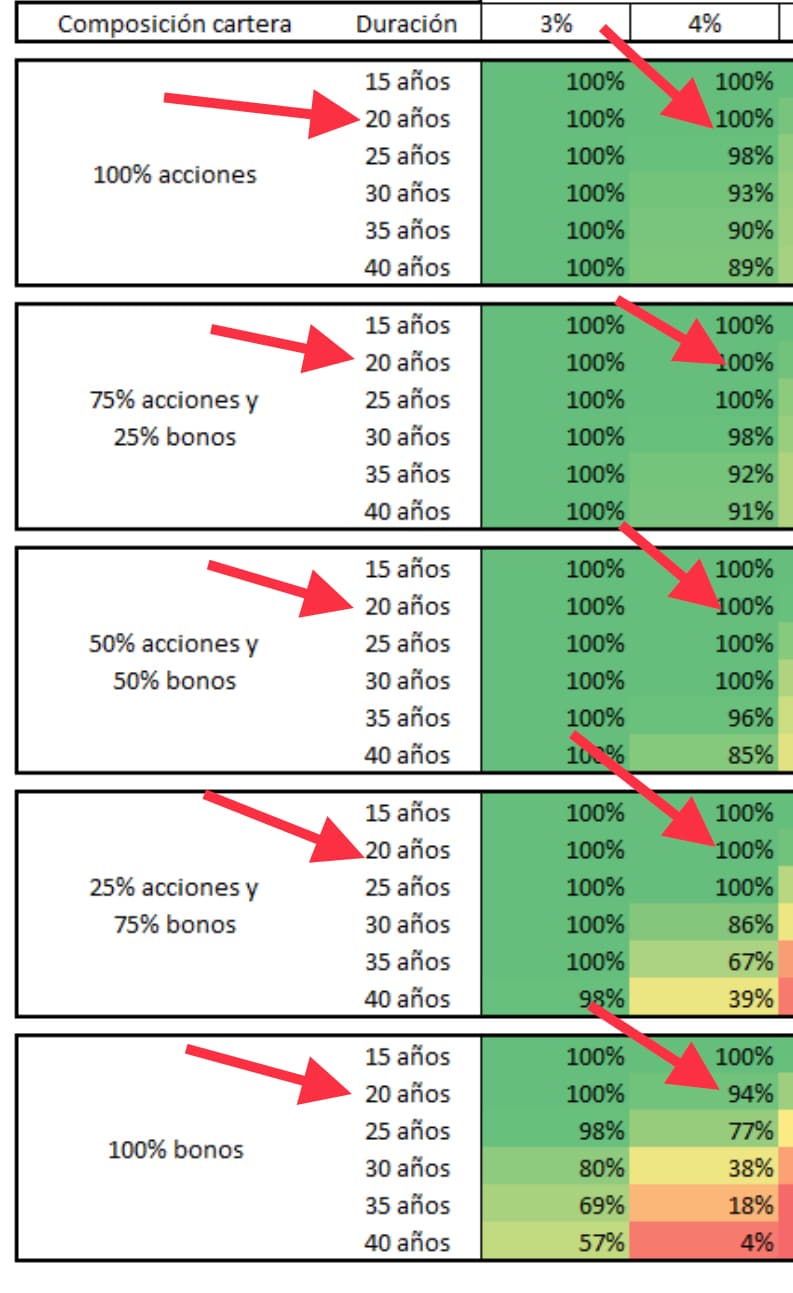

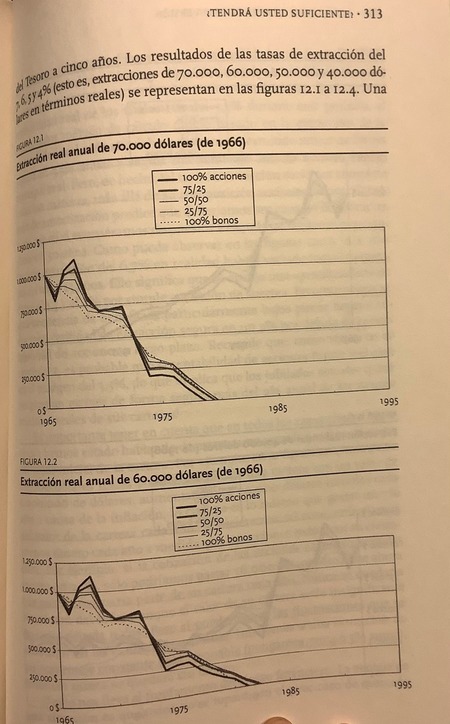

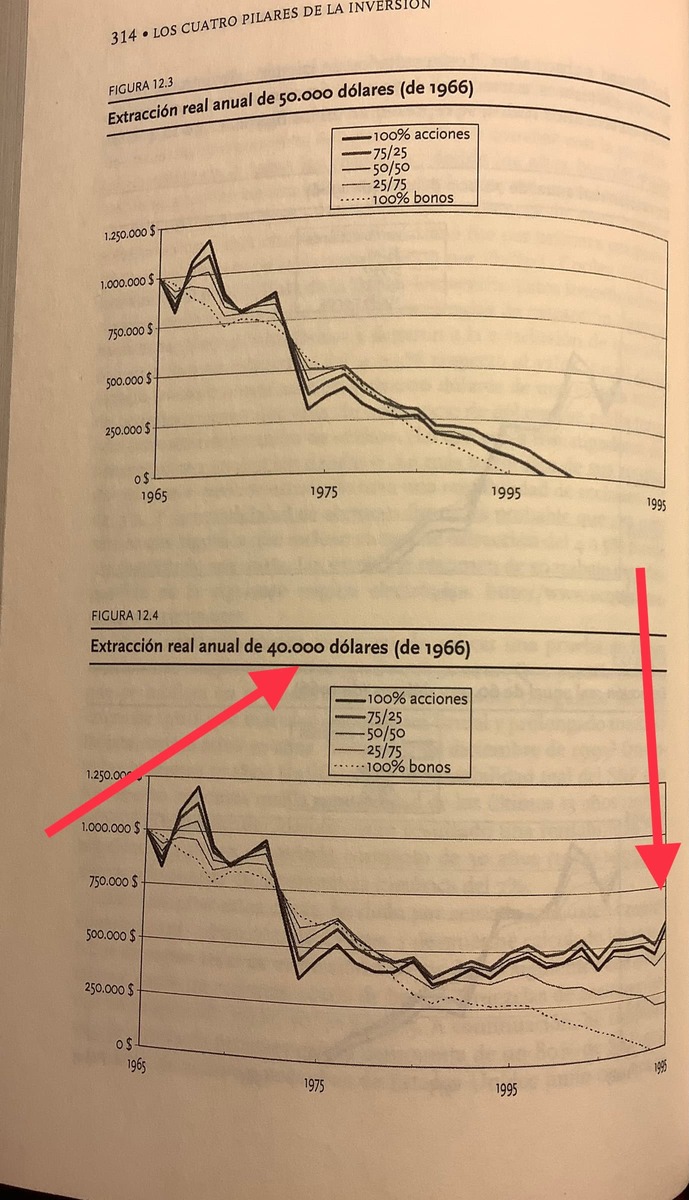

Lo anterior es del estudio Trinity. Pero es que en “Los cuatro pilares de la inversión” las conclusiones son parecidas. Pego unas fotos directamente del libro:

Sacando 40.000 dólares más la inflación (40.000 dólares en términos reales), desde 1967 hasta 1995 no se te acaba el dinero si tienes al menos un 25% en acciones.

De todas formas, esto es lo que ha pasado. El futuro no lo conoce nadie y, como dice @jgr23, seguro no hay nada.

8 Me gusta

Si, me refería a la regla del 4%, pero es una situación personal mía, que me da miedo/pánico llevarme toda la vida ahorrando y que por ir vendiendo me descapitalice.

Sobre el papel pensaba que aguantaría, pero con la bajada de este año he pensado, si me hubiese jubilado en enero e ir sacando dinero cada mes, cuando además la bolsa cada mes va bajando. A mí no me dejaría dormir tranquilo. Pero ya digo, es mi vivencia y mi sicología.

Creo que aunque menos eficientes fiscalmente, estaría más cómodo cobrando dividendos. Pero ya digo, soy yo y mis circunstancias y quizás estoy equivocado.

5 Me gusta

La simulación de @Marcos_Torcal_Garcia no mira lo que habria pasado en el pasado si no que utiliza unas distribución de retornos (entiendo que similar a la que ha habido en el pasado) y simula muchos escenarios con esa distribución.

En las fotos del libro parece que coge periodos de tiempo del pasado, y el estudio trinity lo leí en su día y ya no me acuerdo de lo que hace la verdad ![]()

3 Me gusta

A mi me ha sorprendido gratamente. Me esperaba más quiebras y pérdida patrimonial. Me parece que la regla está muy bien parida, es muy sencilla y funcionará la mayoría de las veces.

También se puede hacer una simulación con una cartera de bonos y acciones, con dos variables aleatorias fijando un grado de correlación entre ellas. Eso da para muchas más estrategias posibles (rebalanceos, cambio en los pesos…). Creo que es demasiado complicado. De momento centrémonos en que tenemos 100% acciones. Luego Dios dirá.

El futuro nadie sabe. Pero estos análisis de caninos aleatorios sí nos dan cierta información útil. No sé con certeza si la probabilidad de quebrar será de un 1% o de un 5% pero por hay andará. En el pasado la regla funcionó y muy probablemente lo siga haciendo en el futuro. Eso es todo lo que puedo decir.

6 Me gusta

El final del verano llegó y tú partirás, y toca echarle un vistazo a la cuenta de Indexa de mi hijo. El objetivo para 2039 sigue siendo de 223.480,56 EUR. Actualmente llevamos acumulado ** 8.681,11 EUR y la rentabilidad actual es del 7,7%. Estamos en rentabilidades esperadas. En fin, aún nos quedan 198 meses por delante y unos 214.800 euros para conseguir el objetivo. La aportación mensual debería ser de 497,90 EUR .

Se avecina tormenta…

10 Me gusta

Y ese mismo estudio cambiando el 4% por 3%? En qué porcentaje de veces se pierde capital?

Muchas gracias.

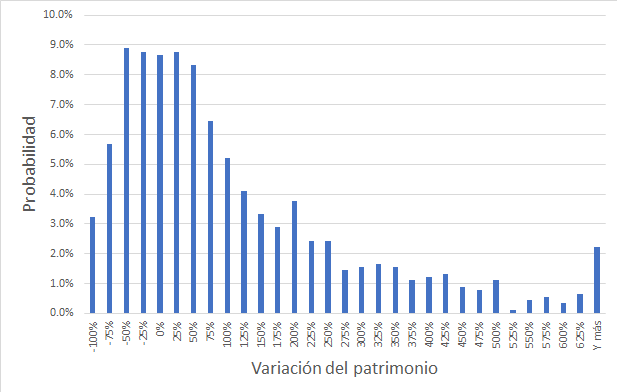

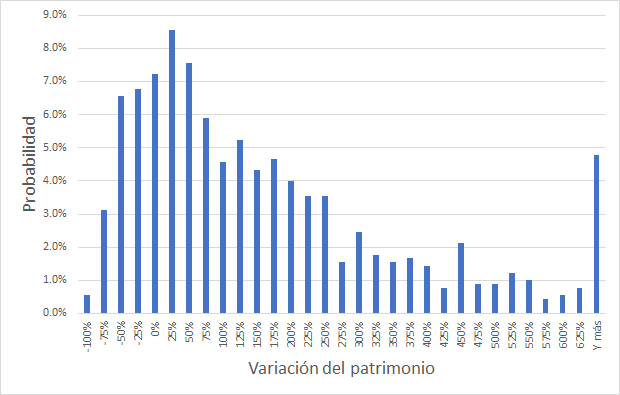

Mejora sustancialmente:

Hay una probabilidad del 0,6% de quebrar. Y un 24% de destruir patrimonio. Lo pongo en tabla porque “perder patrimonio” también incluye que baje un 1%:

| Min | Max | Probabilidad |

|---|---|---|

| -100% | 0.6% | |

| -100% | -75% | 3.1% |

| -75% | -50% | 6.6% |

| -50% | -25% | 6.8% |

| -25% | 0% | 7.2% |

8 Me gusta

Puse esto ya alguna vez por el foro, pero lo pongo de nuevo.

Existe esta herramienta online, por si queréis cacharrear. Ajustando vuestro patrimonio, vuestro gasto y vuestro “spending flex” (porcentaje de gasto a ajustar a la baja en épocas de vacas flacas) te da la probabilidad de arruinarte.

PD: Si a un SWR del 4% le ponéis un 30% de spending flex se reduce a casi el 0% la bancarrota con una cartera 100% RV.

6 Me gusta

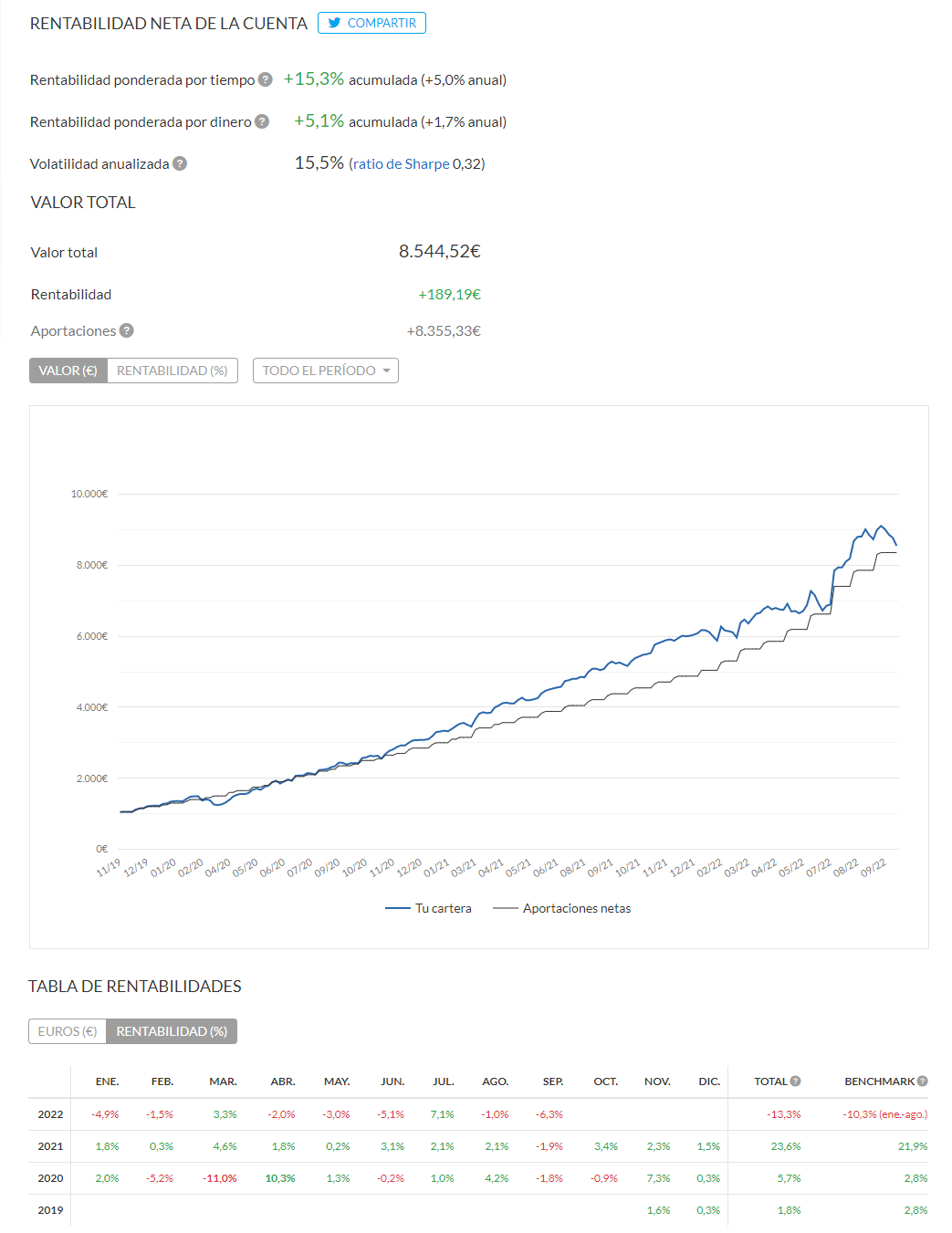

Comenzamos el último trimestre, y toca echarle un vistazo a la cuenta de Indexa de mi hijo. El objetivo para 2039 es de 223.830,65 EUR . Actualmente llevamos acumulado ** 8.544,52 EUR (vamos para abajo) y la rentabilidad actual es del 1,7%. Estamos en rentabilidades muy por debajo de lo esperado. En fin, aún nos quedan 197 meses por delante y unos 215.300 euros para conseguir el objetivo (más lejos que nunca). La aportación mensual debería ser de 935,92 EUR . Esta vez lo limitaremos a 850 EUR y ya iré corrigiendo con los próximos meses.

Aguantar el chaparrón

11 Me gusta

Una pregunta que surgió el otro día en reunión con amigos.

Ya sé que hay variaciones infinitas en los escenarios, pero se supone que el pequeño % que da ruina es debido a resultados muy negativos, que se pueden considerar como una cola gruesa.

¿Es posible aislar ese % de ruina y ver si retirando un % en cash al inicio el resultado es el mismo? Si hay menos capital invertido, compondrá menos, pero mi duda es si al ser también menor, no se verá tan afectado por la alta volatilidad negativa de esos escenarios. El cash se podría usar para sobrevivir un tiempo en caso de ruina (descantando inflación) o para introducirlo en el mercado en caso de “oportunidad”.

He visto que se simulan distintos % de RV y RF, pero no veo el cash por ahí.

2 Me gusta

Qué envidia me das, @luisg . Yo no tengo amigos así. Si ya hablar de los bancos y el dinero es un muro… ![]()

3 Me gusta

tomo nota Luis. EL problema es que me han cambiado el ordenador y no terminan de irme bien las cosas. Además últimamente tengo menos tiempo.

Saludos

2 Me gusta