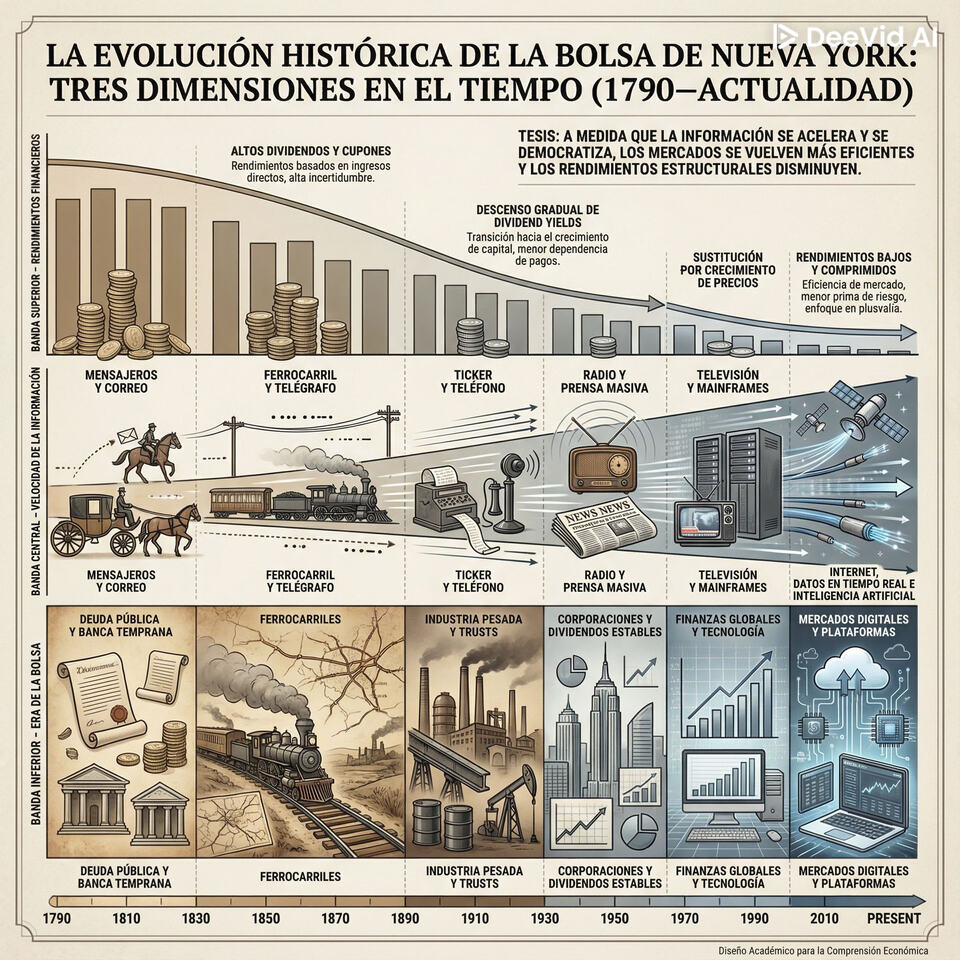

He estado revisando la historia de la bolsa en Estados Unidos y resulta fascinante observar cómo ha evolucionado.

En sus inicios, lo más relevante eran los dividendos. Durante el siglo XIX, el mercado se centraba principalmente en bonos gubernamentales, bonos y acciones preferentes de bancos, compañías de seguros y, más tarde, ferrocarriles. Las acciones ordinarias se consideraban altamente especulativas debido al elevado riesgo de quiebra. Los ciclos económicos solían durar alrededor de 20 años: aunque existía el patrón oro, los bancos emitían billetes sin respaldo, lo que provocaba alzas en los precios de los activos, inflación y, finalmente, crisis financieras tras algún detonante como malas cosechas o la quiebra inesperada de una empresa importante. En ese contexto, los dividendos superaban el 10%, pero el riesgo era enorme. Las compañías eran locales, con escasa capacidad de expansión, y la información viajaba lentamente por correo postal. El mercado, en consecuencia, era muy ineficiente.

Con la llegada de los ferrocarriles y el telégrafo, la información comenzó a circular con mayor rapidez. Las mejoras en las comunicaciones facilitaron el transporte de mercancías, reduciendo costes y permitiendo que las empresas reinvirtieran beneficios para crecer a escala nacional. La prensa especializada aportó más transparencia y surgieron oportunidades de arbitraje: un inversor en Londres podía participar en el mercado de Nueva York. El mercado se volvió más eficiente, los dividendos disminuyeron y las acciones ordinarias empezaron a ganar protagonismo.

Posteriormente, los avances tecnológicos en comunicaciones —teléfono, radio, televisión, informática, internet, big data e inteligencia artificial— ampliaron aún más las posibilidades de crecimiento empresarial. Las compañías se volvieron globales y muchas optaron por reinvertir sus beneficios en lugar de repartir dividendos, buscando un crecimiento acelerado. La literatura financiera también se consolidó: aparecieron servicios como Value Line y obras fundamentales como Security Analysis de Graham y Dodd en los años treinta. Además, los fondos de inversión (mutuos) democratizaron el acceso a la bolsa. Las acciones ordinarias desplazaron a las preferentes y a los bonos, mientras que los derivados financieros adquirieron cada vez más relevancia.

El patrón es el siguiente, información más rápida, mercados más eficientes, empresas con capacidad de crecer más rápido que pueden reinvertir sus beneficios en vez de distribuirlos como dividendos. Los rendimientos por dividendos han bajado de forma inexorable.

Hoy vivimos en la era de la gestión pasiva, del crecimiento vertiginoso y del ganador se come todo. La información ya no solo circula rápidamente: ahora podemos anticiparnos gracias al big data y la inteligencia artificial. En este nuevo escenario, cabe preguntarse: ¿siguen teniendo sentido los dividendos?

He pedido a la ia que me haga una infografía, y no está nada mal para ser el primer intento (aunque es muy mejorable):