Pues con el cierre de cuatrimestre, me animo yo también a actualizar mi proyecto, que además ha pasado ya un tiempo desde que me presenté. Me va a salir un ladrillo, disculpas anticipadas

Cartera

Todo sigue el guion previsto. Como ya expliqué, mi plan consiste en invertir cada mes la suma de ahorro del trabajo, dividendos y rendimiento de la reserva (más sobre esto último en el punto siguiente). Como casi todos por aquí, intento hacerlo en las oportunidades que nos va dando el mercado. Fundamentalmente busco que estén bajas en el precio de 52 semanas y que la rpd sea superior a la media de 5 años.

Os pego la cartera. Un aspecto importante es que yo mido y pondero por la contribución a la cantidad de dividendos totales anuales. Lo hago así porque es el dato que realmente importa a futuro y además es mucho más estable que el valor. En la práctica son cuentas distintas entre mi pareja y yo. Ella tiene las posiciones españolas y extranjeras sin retención en origen y yo todas las demás. Pero a todos los efectos considero la cartera como un todo.

La barra roja indica la cantidad de dividendos que tendrá la posición en la cartera objetivo (medida en relación a la cantidad total de dividendos mínima para la IF). Veis que hay cuatro grupos:

-

La mayoría, con una contribución normalizada a 1.

-

La Santísima Trinidad, PG/MMM/JNJ con un peso de 1,5

-

Reyes y aristócratas, con 1,25

-

Midcaps (capitalización menos de 10.000 millones $/€), peso de 0,75

Yo ya me había anticipado a la posible fusión, y MO/PM suman una posición conjunta de 1,25.

Veréis que las barras no son exactamente iguales. Esto es porque hago el redondeo a acciones completas.

La barra violeta indica los dividendos reales que estoy recibiendo ya. De modo que muestra también el avance porcentual de la posición al compararla con la barra roja. Como es lógico, tengo muy avanzadas las más machacadas. Y en las que se han ido de precio el avance es pequeño. No me preocupa, porque el mercado siempre da oportunidades y algunas para las que en su momento me parecía que había perdido el tren son ahora las castigadas.

Las que tienen un avance de 0% son aquellas que quiero en la cartera sí o sí, pero que aún no he tenido oportunidad de añadir. La que está a tiro es ENB, pero con las oportunidades de las últimas semanas aún no lo he hecho.

Por supuesto, siempre estoy abierto a añadir nuevas que me ofrezca el mercado. Pero, por claridad, prefiero considerar en cada momento la cartera objetivo como estanca.

De manera total, el avance violeta/rojo es cercano al 33%.

Un nota importante es que no estoy considerando las puts asignadas de las que estoy vendiendo calls (ahora mismo ABBV, ADM y PH con un contrato cada una). Estos dividendos los considero “provisionales” y entran en la categoría de rendimientos de la reserva. Si en algún momento me planteo integrarlas en la cartera, todo lo que tengo que hacer es un apunte interno.

Un par de datos relevantes:

-

YoC: 4,26%

-

Previsión crecimiento dividendo (ponderada): 9,57%

-

Años de crecimiento (ponderados): 30,86

-

Seguridad SSD (ponderada, solo USA): 80,68

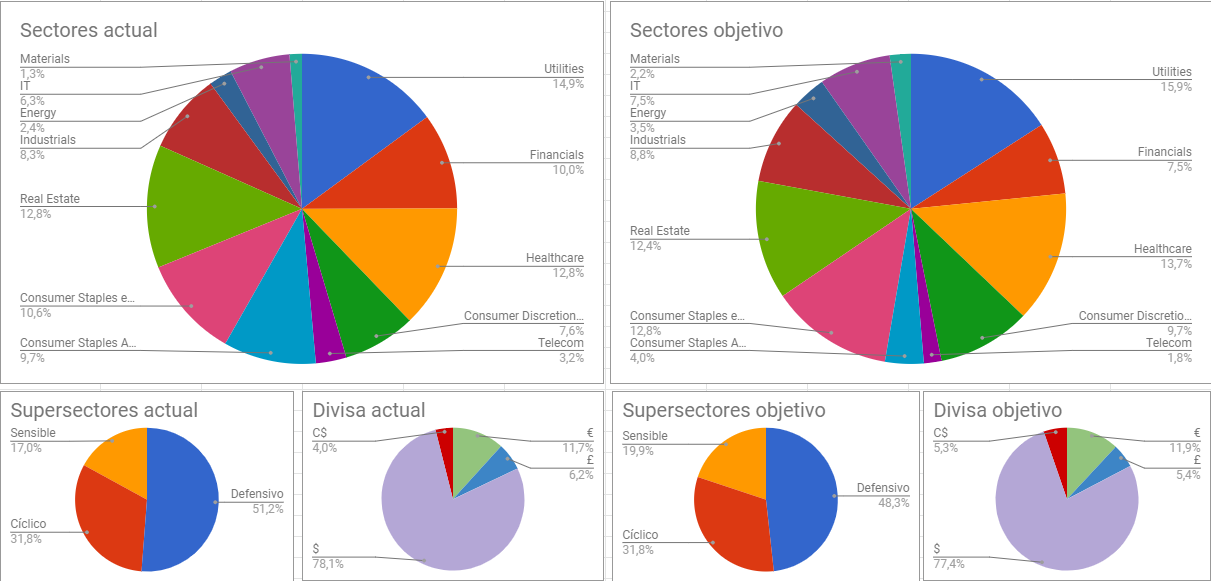

Os pego otro par de gráficos de diversificación. Lógicamente, los actuales se corresponden a las posiciones violetas y los objetivo a las rojas. Fijaos que, a pesar de la descompensación de posiciones, son bastante similares. No sé si es casualidad, o que 3 años ya son suficientes como para que los sectores se vayan balanceando solos a medida que avanzan los ciclos.

Se corta en el gráfico, pero en Consumer Staples distingo entre Alcohol&Tabaco y resto. La divisa que tengo en cuenta es en la que se declara el dividendo (ULVR EUR; RY, CDUAF etc. CAD)

Reserva

Como expliqué en la presentación y en otros hilos, el factor decisivo de mi proyecto es que el año pasado vendí mi piso de soltero. Puesto que lo tenía prácticamente pagado, me encontré con una buena cantidad de liquidez que añadir a cierto ahorro previo.

No contemplaba invertirlo de golpe en bolsa, así que decidí usarlo con un doble propósito:

-

Como generador de ingresos mediante inversiones de alto rendimiento. La idea, como decía en el punto anterior, es complementar el ahorro del trabajo y los dividendos que invierto cada mes en la cartera acelerando la bola de nieve.

-

Como reserva de liquidez que tengo preparada para eventuales caídas fuertes del mercado (la en mi caso deseada recesión). Aquí la clave es tener un plan sistematizado y objetivo. Por hacerlo sencillo, elegí el SP500 como referencia. Al caer un 10% en diciembre pasado, metí el 20%. Cuando caiga un 20% meteré otro 20%, y así sucesivamente.

Pasados todos estos meses, creo que al fin tengo estabilizada esta cartera de activos. Son los siguientes:

-

Bonos: Lo más sencillo y desatendido de todo cuanto me traigo entre manos. Entre diciembre y febrero compré un total de 12 bonos corporativos USA de grado de inversión y, literalmente, me he olvidado de ellos. Voy cobrando los cupones y punto. El YTM es del 4,59%. Han tenido una revalorización notable, pero esto me da igual, pues mi plan es ir aguantándolos hasta la madurez (entre 2020 y 2024), por lo que se me reintegrarán a su par.

-

P2P lending: La pata con más peso en la reserva y la que más está contribuyendo a aumentar el patrimonio. Hablé algo sobre ello en el hilo de p2p lending. Lo veo como una alternativa cómoda a la RF high-yield en euros. Como el riesgo es alto, he añadido una gran diversificación de plataformas, y cuento ahora mismo con 20. Esto se traduce en una dedicación alta, pues en muchas hay que hacer un seguimiento casi diario. Además hay sustos periódicos. En Estateguru tengo dos préstamos en default y este mes tuve que deshacerme con descuento de parte de préstamos de un originador en apuros de Viventor. Son las reglas inherentes al modelo y las acepto. De momento me compensa. Estoy sacando en tono al 12%. Sé que en el foro no es un tema muy seguido así que no me alargo. Pero si a alguien le interesa estaré encantado de profundizar.

-

Venta de opciones. En este caso sí he comentado bastante la estrategia en el hilo de derivados. Sigo manteniéndome fiel al plan (vender puts solo de acciones de mi cartera), pero la he ido mejorando gracias a aportaciones de muchos de vosotros, en especial de @wikthor . En concreto, ahora cuando la TAE residual (el valor presente de la prima en el tiempo restante) baja del 4%, recompro la put y dedico el efectivo a vender otra con mayor rentabilidad (mi umbral mínimo es del 8%). Estoy cerca del 10% TAE teniendo en cuenta las vacancias y los dividendos de las asignadas.

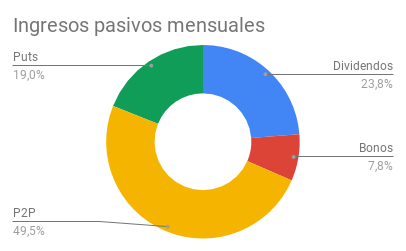

Un aspecto importante es el que podéis ver en el siguiente gráfico:

Sí, los rendimientos de esta reserva superan con creces a los dividendos (en realidad, son más del triple). Siendo sinceros, podría decirse que somos “técnicamente” IF, porque ahora mismo el conjunto de ingresos pasivos superan nuestros gastos. La salvedad es por supuesto que no me plantearía dar el salto y depender para vivir de préstamos en Kazajistán o de la volatilidad del mercado que condiciona la rentabilidad de las opciones. Hoy por hoy lo aceptamos porque tenemos la red de nuestros sueldos y son vías para acelerar el proceso, pero en una hipotética IF quiero dormir tranquilo por la noche. En este sentido, mi proyecto en este punto consiste más bien en una transición para ir transformando los ingresos de alto riesgo en dividendos de empresas DGI de alta calidad. Como estas tienen más bajo rendimiento, el resultado es una brecha de patrimonio que tengo que cubrir. Desde el punto de vista anímico, la transición sería entre un modelo, como digo, de bastante dedicación e incertidumbre, a uno verdaderamente pasivo de sentarme a cobrar los dividendos y dormir a pierna suelta.

Otros temas: PPI

Yo tenía un PP del trabajo y hace tiempo que había decidido contratar otro para complementar hasta los 8000 anuales. Después de mucho mirar, me había decidido por el 100% acciones de Indexa. Estaba esperando una caída fuerte del mercado, pero gracias a los comentarios de @Neuspc y @faemino, he optado también por la opción DCA. Así que lo contraté en agosto y programé las contribuciones mensuales. De momento muy contento, y más que lo estaré en la próxima renta. A mi novia le abriré uno también antes de fin de año, aunque en su caso, el límite del 30% del sueldo lo hace de mucho menor alcance.

Otros temas: Apalancamiento

Para mí una clave del mundo inversor es el buen uso del apalancamiento usando “deuda buena”. Yo la considero aquella no “llamable”, como es el margen del bróker, y que se consigue a un interés muy bajo.

El más obvio es la hipoteca de mi casa actual. Al vender la otra, llegué a plantearme quitármela, pero finalmente entendí que era mucho mejor aprovechar la horquilla entre ese tipo de interés y el rendimiento que puedo obtener invirtiendo. De modo que el capital pendiente de amortizar forma parte de la reserva que he explicado antes. La novedad es que he decidido optimizar aún más este coste de capital y me estoy subrogando a MyInvestor, que da un diferencial de E+0,89 (tenía +1,89, es decir, me ahorro un 1% anual), y lo mejor de todo, con la nueva ley hipotecaria el cambio me va a costar 0€. En teoría firmo en unas semanas, ya he hecho el acta notarial previa que se pide ahora.

En este línea de obtener financiación a coste ínfimo para invertir, he ido un poco más allá apretando las tuercas. Las otras dos estrategias han sido:

-

Anticipo de nóminas. Mi empresa da la posibilidad de obtener un anticipo de 3 nóminas brutas al 0%. En realidad, sí hay un pequeño coste de capital pues se tributa como pago en especie el tipo legal del dinero. Más o menos, me está costando un 1%. Pero teniendo en cuenta que con las inversiones de la reserva obtengo en torno al 10%, lo veo como dinero gratis que obtengo por hacer una simple gestión. Es gracioso porque todos mis compañeros suelen usar esta facilidad para comprarse un coche nuevo o pagar las vacaciones. A mí me gusta pensar que, en lugar de endeudame para hundirme un poco más en la carrera de la rata, yo lo hago para salir de ella un poco antes.

-

Tarjetas. Tanto con las tarjetas de mis dos entidades bancarias, como con una que me hice en Wizink que solo uso para esto, tengo en la práctica un préstamo sin intereses. La estrategia es pasar a cuenta/cargar en un monedero electrónico tipo Revolut la mitad del crédito e invertirlo. Después cada mes, entre la fecha de cierre y la de pago, hay que cargar la otra mitad y dejarla disponible en cuenta para liquidar la primera mitad. Por supuesto, lo importante es configurarlas como pago total mensual (0%). Aquí la observación es similar a la anterior: las tarjetas están pensadas para exprimir y sangrar al consumidor sin educación financiera; darle la vuelta a la situación y sacarles rendimiento genera una cierta sensación de revancha.

Es importante aclarar que no me creo más listo que nadie y que no veo que este sea un dinero regalado que todos deberían aprovechar. Aunque sea a un 0%, me estoy endeudando para invertir con un riesgo notable. Sé perfectamente los peligros que asumo y, como decía, en esta fase de mi vida estoy cómodo. Creo que la clave en todo momento es saber qué estás haciendo, por qué y para qué.

Bueno, pues después de este rollo lo dejo por hoy. Si tenéis críticas, sugerencias, dudas… estaré encantado de oírlas.