… entonces, buen momento para invertir en “value”

2 Me gusta

Poco se esta hablando de que el inversor prudente haya reaparecido en el foro gracias al tabaco

3 Me gusta

Mas que reaparecer será dejar rastro  . Leer algunos hilos siempre los he leído, otra cosa es que me motive o no escribir…

. Leer algunos hilos siempre los he leído, otra cosa es que me motive o no escribir…

En el caso de IMB me llama la atención la caída y como la tuve en cartera, la tenía modelada y estudiada, me gusta ver qué ocurre con ella, porque no descarto entrar en algún momento… Al leer el hilo, ver la caída en la presentación de resultados y tu intervención, simplemente pensé que podía aportar.

Habrá que buscar tus puntos de dolor entonces jejeje

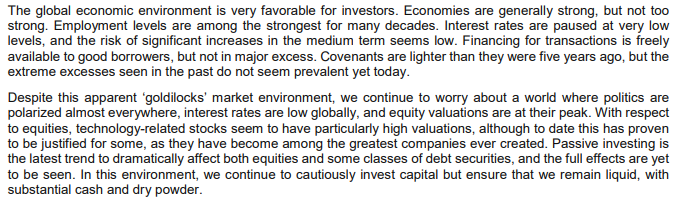

Comentario de Brookfield sobre la situacion de los mercados

6 Me gusta

Lo que he comentado mas veces. Vivimos un momento historico. USA fue la peor bolsa del mundo desarrollado de 1999 a 2009 y esta siendo la mejor en esta ultima decada 2009-2019. Ademas, la bolsa europea siempre fue mas rentable que USA salvo los ultimos 10 años.

Por otro lado los emergentes (Latam) fueron la mejor bolsa la decada anterior y estan siendo la peor esta.

¿Nos estaremos equivocando al comprar todos los dividend aristocrats americanos y lo sufriremos durante la proxima decada?

7 Me gusta

No lo sabemos y lo sabes

De todas formas para los que no pretendemos batir al mercado (y menos al mercado de “moda”) no creo que tenga excesiva importancia. Y para eso también está el seguir aportando y reinvirtiendo. Así lo veo yo. Luego ya la psicología de cada cual hará lo que quiera al igual que el mercado.

Saludos.

4 Me gusta

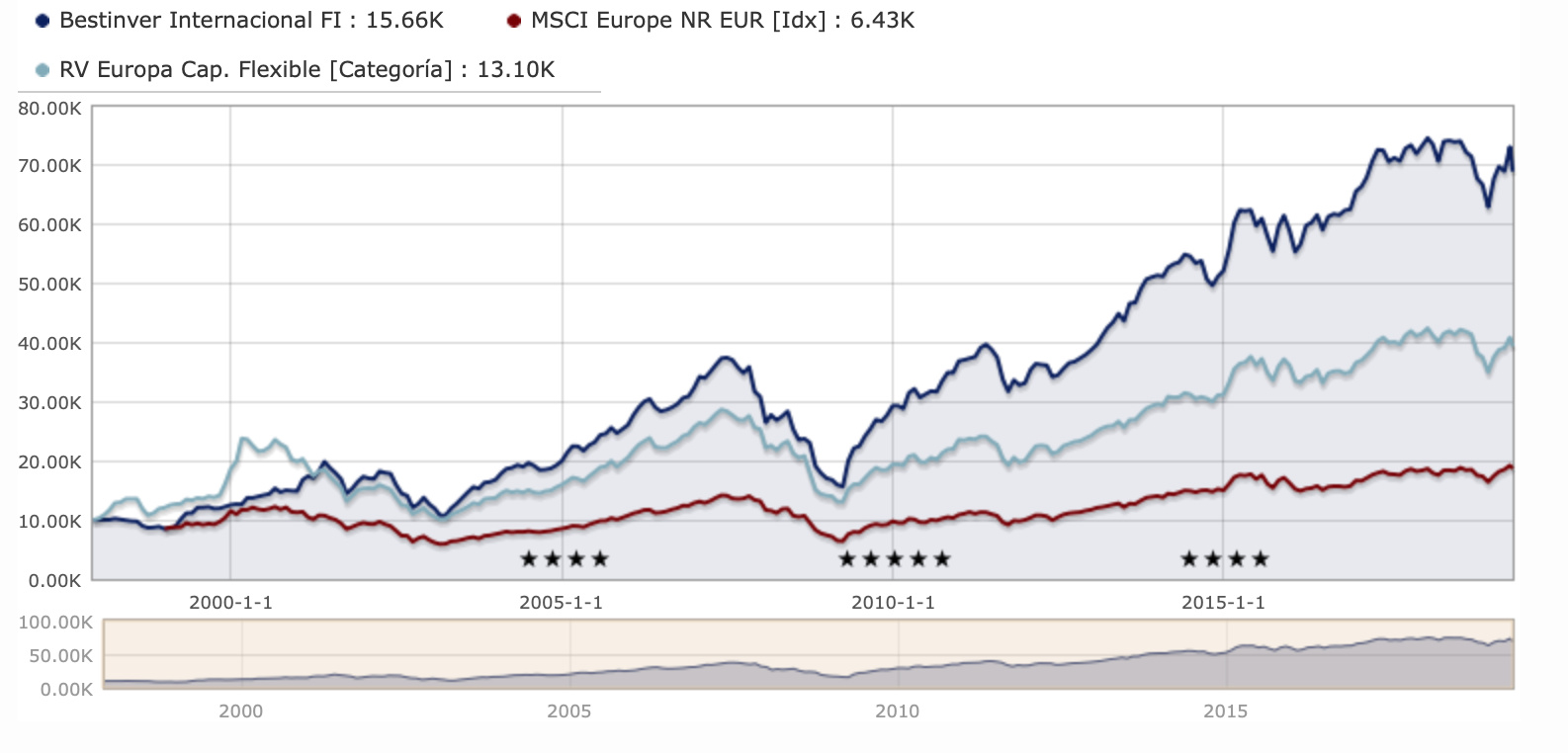

La gráfica impresiona. Pero la diferencia actual entre MCSI y Tobacco es 30%.

Si tenemos en cuenta el acumulado que has puesto, donde hay casi 700% de diferencia, yo diría que sigues ganando por goleada.

Respecto a los dividend aristocrats americanos, y el cambio de qué bolsa liderará los siguientes 10 años, ni idea. Pero es más sencillo invertir individualmente en empresas USA que en Latam y no digo en China (pronosticado líder mundial para 2050). La facilidad para invertir no lo justifica todo, pero hasta que cambien las tornas, me siento seguro creando la cartera con ellos.

2 Me gusta

Si hubiese empezado a invertir en tabaco en 2001 si pero no fue asi. Mi cartera DGI se crea a finales de 2010 y considero el 01/01/2011 su comienzo oficial. Hasta entonces era un seguidor de Parames.

Vaya una put… saliste justo antes de empezar a despegar.

Pero desde 2010, la revalorización del Tobacco ha sido 400% y tampoco le fue mal a MMP. Supongo has hecho la comparativa y ¿el resultado es aproximadamente igual?, con la diferencia que además tienes abundantes dividendos.

Este año y el que viene espero corrección en sector salud, así que seguro amplías UNH y tienes más candidatas.

1 me gusta

Por seguidor de Parames me refiero a que era inversor value y le copiaba bastante. En 2010 yo tambien recupere las perdidas desde 2008 y despues en enero de 2011 traspase un plan de pensiones de la empresa a bestinver global que es el equivalente al fondo internacional asi que tengo referencia de como lo ha hecho desde entonces y mi cartera ha ido mejor.

El tema de esto era que lo bueno era estar invertido en tabaco desde 2001 y en MMP lo mismo. Yo mis MMP las tengo a la par pero es una pequeña posicion. Si caen comprare y si sube me estare quieto.

Me gusta tener un historico de dividendos y beneficio por accion en mi excel para hacer cuentas y lo de algunas empresas con los reportes es demencial. Entre adjusted, diluted, non-GAAP, continuing operations, las que cada año reportan de una manera, las que reportan el adjusted y el diluted por separado, las que reportan el diluted y luego 30 paginas mas abajo reportan los one-time gains and losses, las que venden la mitad del negocio un año y luego no ajustan las continuing operations hacia atras mas que un año, las que hacen spin off y a la porra la continuidad historica, las que cada año ajustan resultados de años anteriores, las que …

Que dificil entontrar una empresa que reporte el adjusted diluted EPS y se pueda ir hacia atras 20 años y que cada reporte cuadre entre años. Eso en USA y UK. En España bastante que reportan EPS sin decir cual.

Pongo aqui mis penas que alguno las entendera. Estas cosas no se pueden contar por la calle o te meten en el manicomio.

9 Me gusta

Este comentario ha pasado más o menos desapercibido y realmente me parece que merece la pena reflexionar sobre él. Antes de ver los datos, uno podía tener la sensación de que todo lo que no fuera USA era una inversión de segundo nivel y no es así

2 Me gusta

Sin piedad: por qué hay que salir de una acción cuando recorta el dividendo

“Si una empresa reduce el dividendo es porque tiene que atender una reducción de deuda o una inversión nueva y no tiene caja suficiente. Esa falta de efectivo es una debilidad”

VICENTE VARÓ

18/05/2019

“Hoy despedimos a Vodafone tras su anuncio de recorte de dividendos. Tanta paz lleve como descanso deja”. Antonio Rico ni lo dudó. Fue conocerse la noticia y dar la orden de venta para sacar a la teleco británica de su Esfera Baelo Patrimonio. Sin piedad. La primera venta desde que lanzó el fondo hace poco más de un año.

“No hay excepciones en estos casos”, añade Rico. “Si una empresa reduce el dividendo es porque tiene que atender una reducción de deuda o una inversión nueva y no tiene caja suficiente. Esa falta de efectivo es una debilidad” que le saca inmediatamente del tipo de compañías de calidad que busca para su cartera, según explica.

Como él, incluso vendiendo en pérdidas la posición, muchos inversores prefieren cortar por lo sano en estos casos y librarse del mar de lágrimas que suele acompañar a estos valores en los meses posteriores a la decisión de la compañía. Lo saben bien, porque lo han sufrido en sus propias carteras, los accionistas de algunas de las grandes empresas españolas.

Prefieren cortar por lo sano y librarse del mar de lágrimas que suele acompañar a estos valores en los meses posteriores a la decisión de la compañía

Los del Santander, por ejemplo. La entidad redujo su remuneración al accionista en enero de 2015, al mismo tiempo que anunció una ampliación de capital. Desde entonces, pierde más de un 25%, aún sumando los cupones que todavía han ido recibido sus inversores. Nunca ha llegado a superar claramente los niveles en los que cotizaba antes del anuncio.

O los de Telefónica, sin ir más lejos. En octubre de 2016 anunció una reducción del dividendo que se tradujo en un fuerte castigo a la cotización, que en realidad ya venía apenada porque muchas voces alertaban de que la remuneración no era sostenible. Dos años y medio después, sus accionistas sufren unas pérdidas cercanas al 10% desde aquellos niveles.

De mal en peor

Como el castigo del día de ‘actos’ suele ser contundente, como hemos visto con Vodafone esta semana, muchos inversores pueden tener la tentación de quedarse en el valor, pensando que lo peor ya ha pasado. Incluso hay quienes entran en la acción pensando que el mercado se ha pasado de frenada en el zarandeo bajista. ¿Una buena estrategia? Los datos demuestran lo contrario.

A falta de opciones de inversión, una alternativa para los inversores es la de los dividendos de las cotizadas —un parámetro de inversión que, sin embargo, tiene sus trucos y matices—

De acuerdo con un estudio de Ned Davis Research, las empresas que recortan el dividendo suelen ser las que peor se comportan a medio y largo plazo. De hecho, en el periodo del análisis, que va de 1972 hasta 2013, la rentabilidad neta promedio fue del 0% entre los valores del S&P 500 que recortaron su remuneración. De largo, el peor resultado y a un abismo de diferencia del 10% anualizado que ofrecieron de media las empresas que aumentaban progresivamente el dividendo, que suelen ser las más rentables al cabo del tiempo.

“Las empresas que incrementan sus dividendos de manera consistente han mostrado históricamente fortaleza en sus estadísticas fundamentales, sólidos planes de negocio y un profundo compromiso con sus accionistas”, escriben desde la firma Hartford Funds.

Además, y esto puede ser de gran valor en este momento de mercado, las estrategias basadas en dividendos al alza “tienden a ser de naturaleza defensiva, porque suelen aguantar bien el tipo durante fases bajistas”, según explican desde M&G Investments.

Cuando una acción empieza a descontar una rentabilidad por dividendo superior al 7-9% es que es probablemente insostenible y no anticipa el inexorable recorte de dicho dividendo

La buena noticia para los inversores es que, si sus compañías decepcionan recortando beneficios, el mar está lleno de peces en los que pescar con remuneración al alza. Janus Henderson prevé un crecimiento de los dividendos del 3,3% en 2019, hasta los 1,414 billones de dólares, mientras que los analistas de Fidelity se muestran optimistas todavía con la evolución de la remuneración a los accionistas, pese a las nubes que amenazan el horizonte económico, según las conclusiones de su encuesta anual.

¿Seguirán haciéndolo bien las empresas que mantienen o aumentan sus dividendos? El tiempo lo dirá, pero lo que ha venido dejando claro hasta ahora es que aquellas que lo recortan no son precisamente la mejor opción.

6 Me gusta

Las empresas USA se cuidan de no recortar dividendo por q cuando lo hacen los inversores las castigan vendiendo inmediatamente.

Si con las españolas hicieramos lo mismo a ver si se atrevian a dar dividendos en papelitos.

Si cuando Telefonica recorto su dividendo de 1,5€ q daba a 0,40€ los inversores hubieramos vendido le hubiera dado un palo el mercado.

Y la critica es para mi tambien q no las vendi hasta el año pasado

3 Me gusta

Yo me estoy planteando venderlas. Hace tiempo le estuve dando vueltas al tema y me gustó. Es una buena forma de protegerse ante quiebras creo yo también… Yo tengo khc y Vodafone.

Además no hay que seguir ni balances ni cuentas de resultados , es una estrategia simple. Y llevo tiempo pensando en simplificar todo.

6 Me gusta

En eso, pienso igual que tú.

Y eso que las empresas USA utilizan un formulario unificado como el de la SEC que debería facilitar las cosas.

También están las páginas financieras (google, yahoo, bloomberg,…) donde te encuentras en muchas ocasiones con EPS distintos.

Dicho esto, para mí el de referencia es el dliluido.

1 me gusta

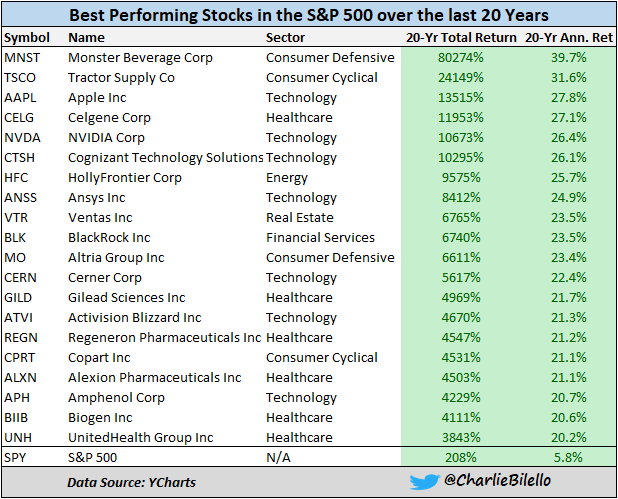

2 de 20. La pena es que las compre ayer en vez de hace 20 años.

7 Me gusta

Yo también tengo dos en cartera, pero igualmente las tengo recientemente así que no he pillado esas rentabilidades…