Sobre la durabilidad de las ventajas competitivas en las grandes consumer staples

9 Me gusta

Sobre la disruptibilidad por sectores

- A unicorn is a privately held startup company valued at over $1 billion. The term was coined in 2013 by venture capitalist Aileen Lee, choosing the mythical animal to represent the statistical rarity of such successful ventures

3 Me gusta

¿Por que las utilities lo estan haciendo tan bien? En un mundo sin inflacion y tipos cero son las mas beneficiadas.

4 Me gusta

Hola Vash.

Estoy de acuerdo con esas tres afirmaciones. Las gráficas que pones dejan bien claro las dos últimas afirmaciones.

Respecto a la diversificación, estoy seguro que una concentración de cartera en pocas empresas puede hacer que te vaya muy bien. Pero debes saber hacerlo y sigo pensando que hay poca gente, muy poca gente capaz. Por ello yo estoy a favor de diversificar, reconociendo mi ignorancia para invertir en pocas empresas.

Supongo que la definición de “El mercado más odiado de la historia” implica que con las FAANG tirando de los índices encuentras pocas oportunidades para invertir todos los dividendos que cobras.

Pedir un crecimiento de dividendo > 15% ya cuesta encontrar. Que sea a precio adecuado, no entro porque siempre hay expectativas futuras que influyen.

Quería hacerte un par de preguntas:

1.- ¿Cúal es el YOC de tu cartera? Creo que debe ser impresionante.

2.- Al principio de tu hilo pusiste tu cartera. ¿Sería posible la actualizases?

y una última: Haciendo tanto incapié en la dicotomía Value-Growth… ¿Es un aviso de la magnitud de la caída de mercados cuando llegue?, ¿Oportunidad de compra en fondos value (como ocurrió en crisis previas)?. En algún momento tendrá que revertir.

Gracias.

5 Me gusta

Tres pensamientos abusando de Vash (por viejos Golferos espero que me lo disculpe):

CONCENTRACIÓN VS DIVERSIFICACIÓN:

Es evidente que la concentración te lleva a resultados extremos, por encima o por debajo del mercado. Y la diversificación te acerca necesariamente al promedio del mercado. Poner como ejemplo la gráfica de una sola acción para tratar de argumentar contra esto, es curioso, porque una acción es el extremo de la concentración.

De hecho, la forma de hacer dinero es conocer en profundidad lo que ocurre en un puñado de acciones y tratar de aprovechar ese conocimiento. Por eso me da cada vez más pereza estos debates interminables sobre estrategias. Más valdría dedicar todo ese tiempo a estudiar en profundidad un sector. ¿Está cara o barata hoy Abbott?. ¿Porqué? (espero que para responder a esto no me pinten rayitas). ¿En qué habría que fijarse para ver su evolución futura?. ¿Cuáles son sus medicamentos estrella?. ¿Qué márgenes tienen?. ¿Tienen patentes que defiendan los márgenes?. ¿Cuándo vencen las patentes?. ¿Cuáles van a ser las claves de su evolución futura?. ¿Qué directivos tienen?. ¿Tiene demasiada deuda, aumenta, baja o tiene caja neta?.

Me encantaría leer ese tipo de cosas en un foro abierto. La gráfica de lo que ha hecho en los últimos dos años no me aporta nada.

Y me encantaría desarrollar el suficiente conocimiento en una empresa y sector como para poder invertir en una sóla acción con seguridad. Sé a uno que invertía en dos acciones “por eso de diversificar” y decía que eran necios los inversores particulares que invirtiendo en 30 acciones querían batir a largo plazo a gestores profesionales. Que con dos es fácil hacerlo, pero con 30 es cuestión de que tengas suerte (o los profesionales mala suerte).

SOBRE LAS ETIQUETAS

Creo que se pierde mucho tiempo en tontas etiquetas. De nuevo merece más la pena dedicar el tiempo a estudiar en profundidad un puñado de acciones que en etiquetar la vida.

Como curiosidad varios fondos de los que se etiquetan como Value invirtieron en FaceBook con el escándalo que hubo a mediados del 2018… y de los que suelen invertir en small caps. Pero vieron una oportunidad en una acción gigante, que tiene crecimientos brutales año a año y entraron. Sin miedos ni tapujos ni etiquetas de ninguna clase. Sin ataduras limitantes. En la lista de las empresas del fondo, tenían mezcladas a un gigante como FaceBook junto con empresas de sólo 100 millones de capitalización. Todo un contraste.

SOBRE SI EL VALUE ESTÁ DE MODA O NO (aceptando etiquetas)

El peligro es pensar que se conoce algo en profundidad, concentrar y descubrir después que no lo comprendías bien. Probablemente es lo que ha pasado en alguno de los gestores famosos cuando se separaron. Posiblemente el tándem funcionaba mejor que cada ego por separado… porque me atrevo a decir que se criticarían mutuamente y con ello llegarían a un mejor resultado global, ya que se tendrían que dedicar, no a argumentar mejor, sino a contrastar mejor lo que les podrían hacer sus empresas.

También creo que como dicen muchos de los gestores famosos, hay muuuucha dispersión en el mercado. Hay empresas a PER x4 sin grandes amenazas, con dueño y con deuda muy razonable que las compras a PER x6 pensando que están baratas (y lo están) y el mercado te las lleva a PER x4 sin despeinarse generándote un -30%… Pueden duplicarse en un trimestre, pero no sabes en cuál. Y al lado tienes a ABBOTT a PER x50, empresa que no conozco, pero que “me late” que está cara o carísima. ¿Qué pasará en el futuro con ambas empresas?. ¿Cuál se comportará mejor?. Como es obvio, pienso que una triplicará y la otra caerá… pero no tengo ni puta idea de cuándo ocurrirá y a lo mejor me aburro de esperar.

Lo curioso de hoy es que alguien que compra Abbott a PER x25, sin entender el modelo de negocio se cree un genio porque ha duplicado en dos años y critica a gestores que llevan décadas haciéndolo bien, que han tenido un -30% en acciones como la que no he dicho pero que os aseguro que existe. Y sí que habrán tenido cagadas, pero al menos en mi caso cuánto más entiendo de esta locura de la bolsa, más difícil me parece este mundo y más atrevido me parece criticar a alguien con semejante historial.

Perdón por el ladrillo. Me callo ya.

18 Me gusta

Bienvenidas y acertadas reflexiones amigo Alvaro

Es descorazonador que venga alguien que lleva, literalmente, 3 años invirtiendo y te diga que no tienes ni idea por concentrar tus inversiones en acciones con PER 8 y 9 y ventajas competitivas que el mercado se empeña en mantener en esas valoraciones mientras otras suben y suben.

Y te suelta una ristra de tickers sin ton ni son, que nunca ha analizado, ni sabe cual es su ROIC, su deuda, su crecimiento, su PER, ni nada de nada, simplemente porque le parecieron bien despues de leer unos blogs y foros y te dice que mires cuanto le han subido desde que las compro en un minimo porque coincidio que era cuando empezaba a invertir y que tu no tienes ni idea por concentrar.

Actualmente vivimos en la dictadura del indexing, de comprar todo el indice sin mirar nada, de que el futuro son las empresas de reparto en bicicleta y de carne falsa mientras se desprecian sectores enteros que llevan decadas existiendo y se hunde la reputacion y la carrera de inversores que llevan decadas batiendo al mercado, salvo en los ultimos años.

Y espero que no entremos en un bucle eterno con esto.

9 Me gusta

9.08%. Nada impresionante ![]()

En orden de ponderacion

ADM.L 17.53%

BATS 11.03% (BATS.L 5.72%, BTI 5.31%)

REE.MC 9.96%

OKE 8.46%

MO 7.70%

PM 7.46%

IMB.L 6.81%

TRGP 5.82%

ENG.MC 5.31%

ETE 3.97%

IRM 2.33%

HASI 1.93%

ENB 1.86%

ABBV 1.78%

MMP 1.71%

PEGI 1.06%

QSR 0.88%

AOS 0.81%

TEGP 0.69%

WGP 0.65%

TXN 0.56%

SBUX 0.42%

AVGO 0.27%

UNH 0.25%

STJ.L 0.25%

LOW 0.20%

TJX 0.13%

HD 0.10%

ROST 0.10%

26 Me gusta

Gracias @vash, yo también tenía curiosidad por conocer tu cartera (actualizada). Siempre se aprende de los que lleváis un tiempecillo en esto.

Un saludo.

2 Me gusta

Ya tengo trabajo para unas horas ![]()

3 Me gusta

Vash, las últimas 12-15 posiciones son las últimas que has incorporado y tienes intención de incrementar su peso? Pregunto porque con pesos inferiores al 1% (un par de ellas 0.1%) poco van a influir en el devenir de la cartera…

Gracias!

Claro, cuando dejen de subir las muy @#~€¬@# ![]()

2 Me gusta

No sé si os servirá pero lei (no recuerdo donde) que para ser rico hay que concentrar las inversiones y diversificar para mantenerte rico.

4 Me gusta

Me parece bastante interesante lo que comentas. Y desde luego, en un plano teórico sería lo ideal. Ahora bien, para mí eso es utópico. Puedo estar equivocado, pero no termino de ver claro que estudiar los números de una empresa por parte del común de los mortales sea una garantía de nada.

Ya he comentado en alguna ocasión que el propio Munger ha confesado que Warren y él son incapaces de valorar el 80% de las empresas que analizan. Por eso me sorprende la cantidad de webs y blogs que dan precios objetivos de empresas tras haber mirado la presentación de resultados.

Pero vayamos a casos concretos. Supongamos (que ya es mucho suponer) que me dedico a estudiar a fondo las cuentas de Repsol. Leo y leo sobre upstream, dowstream, refino, etc…miro sus balances y analizo los números y fruto de eses sesudo análisis llego a la conclusión de que a día de hoy Repsol vale “x”.

Pero esa valoración estará asociada a una estimación del precio del barril de petróleo. Cualquier variación importante en ese precio, conllevará que mi análisis deje de ser válido. Lo mismo ocurre si de un día para otro la empresa se endeuda para comprar Talisman. Y eso ya sin entrar en crisis económicas globales, conflictos armados o demás circunstancias que pueden influir en la empresa y son imposibles de predecir.

Tampoco pretendo dar a entender que mirar los números de una empresa sea perder el tiempo, ni mucho menos. Me parece que lo correcto es tener una información de donde se invierte, lo que no tengo muy claro es que compense el tiempo empleado en profundizar a partir de cierto nivel. Por eso me gustaría conocer los argumentos de los que sí lo hacéis, para ver si salgo de mi error

7 Me gusta

El analisis más bien sería que consigues conocimientos de las reservas de petroleo de Repsol, las reservas mundiales, los costes de extracción para cada pozo del mundo, consigues estimar el consumo mundial de plasticos (y la cantidad necesaria de petroleo para abastecer de esto) y en base a ello sacas un precio minimo viable de los precios de petroleo (para las reservas restantes) para que la industria (en general) sobreviva produciendo ese consumo que tu has estimado.

Una vez ahí, miras el caso concreto de Repsol dentro de este mercado mundial, te percatas de que su coste de producción y reservas son mayores que los competidores y te das cuenta de que a ese precio minimo que has estimado el FCF de Repsol es 0.5 veces su cotización actual.

En ese caso compras Repsol y esperas. Se encuentran nuevos yacimientos con bajo coste de extracción, el consumo de plasticos baja porque se encuentran materiales sustitutos, pero si el margen de seguridad es tan tan amplio y la empresa sigue ganando dinero por el camino, aunque hayas estimado mal y el resultado sea un FCF de 0.2 veces la cotización a la que lo compraste, pues harás mucho dinero.

Ahora bien, que este caso conlleva un estudio muy exhaustivo de muchos temas. Y de todas formas no llegas a una valoración.

Lo de las valoraciones es una tomadura de pelo. Hay veces que una empresa esta a PER 5 durante una decada y otras a PER 100 durante un siglo, assí que si te metes por el multiplo, puedes acabar escaldado. Pero si esa empresa sigue a PER 5 aunque sea para siempre y mantiene los beneficios, tendrás un rendimiento del 20% anual. En cambio con esa de PER 100, solo tendrás un rendimiento del 1%, aunque mantenga el multiplo.

Así que yo veo mucha diferencia entre saber analizar y valorar. Valorar es un circo y no sabe nadie, es tirar una moneda al aire, principalmente por los multiplos. Pero si sabes analizar y consigues predecir al dedillo los resultados futuros, obtendrás un muy buen rendimiento. Aunque tardes 10 años!

Y lo mejor, claramente, es encontrar empresas fáciles de entender. No por no comerte la cabeza, si no por añadir menos variables a la ecuación. Tienes a Repsol que tienes que tener en cuenta mil factores y tienes a Boyd por ejemplo que es más sencillo que el pan, compra empresas y al integrarlas en su cadena gana más clientes en el mismo taller porque tiene acuerdos con las aseguradores.

El mercado es muy grande aún, a las aseguradores les viene mejor porque mejoran en procesos administrativos y por lo tanto este partnership les ahorra costes, todo el mundo tiene que tener seguros y aúnque haya menos accidentes cada año, las columnas de los parkings siguen siendo unas cabronas.

No tienes nada que te lo pueda disrupcionar en los próximos 10 años. Ahí por ejemplo es mucho más facil hacer los calculos de FCF y saber si apuestas por algo seguro o no antes de concentrarte.

3 Me gusta

Pues si lo que describes lo veo inviable hacerlo con Repsol imagina hacerlo con 15 o 20 empresas…

Insisto: no quiero dar a entender que no haya gente capaz de hacerlo, pero si que tengo claro que el común de los mortales, con su jornada laboral, familia, etc…es imposible que pueda hacerlo. Por tanto, sigo creyendo que a partir de cierto nivel de información acerca de la empresa o el sector, no compensa dedicarle más.

Por otro lado, tampoco tengo claro que entender la empresa te libre de disgustos. Yo creo que más o menos entiendo como ganaba dinero Kodak. Lo que no tengo tan claro es si de haber estado invertido en ella hubiera sido capaz de prever el hundimiento.

7 Me gusta

KISS keep it simple stupid.

Yo estoy de acuerdo con @born-to-run porque no tengo el conocimiento y a menos el tiempo para poder hacer sesudos análisis.

Diversifico ergo reconozco mi falta de capacidad de estudiar los números de una empresa.

Hemos dado ya el paso más difícil que consiste en aprender a ahorrar y poner a trabajar ese dinero que ahorramos. Con eso ya se que voy a estsr mucho mejor wur la mayoría de la gente.

Qué podría tener rendimientos de 20x? Seguramente, pero creo que un rendimiento 7x me llega.

5 Me gusta

Hola burn-to-run,

De verdad que no quiero enmerdar el hilo de Vash. Te pongo mi punto de vista y pido de nuevo disculpas por el tocho:

Mirar los números del pasado sólo te vale para saber qué ha pasado; pero no qué pasará. Tratar de averiguar lo que pasará en el futuro es muy difícil y suscribo lo que apuntas que dice Buffet… la mayor parte de los análisis no tienen ni puñetera idea de qué va a ocurrir en el futuro. Pero eso pasa en el 80% de los análisis que puedas ver en cualquier lado y seguro que también lo podrías decir de los míos.

El ejemplo de Repsol y en general el de cualquier empresa ligada al precio de las materias primas es un mal ejemplo. Tratar de mirar al futuro en una empresa ligada al precio de las materias primas es muy jodido porque tienes que hacer hipótesis de cosas que no controla la empresa en absoluto. Por ejemplo de si Trump va a atacar a Irán o no… si lo hace si será una guerra relámpago o duradera. Si China va a crecer demandando más petróleo o si va a haber una revuelta en Hong Kong que se contagie a resto del país y lleve a una década de crisis mientras el sistema dictatorial cambia a democracia.

Yo he tenido grandes meteduras de pata en mi cartera personal, pero también buenos aciertos. Y quizás alguno de los mejores aciertos ha sido de los de decir “aquí no”. No me gusta hablar de aciertos que luego me dicen que si me lo creo y tal… pero para responderte te pongo uno claro:

En TEVA había hecho dinero siguiendo a la OCU y sin habérmela estudiado. Tras vender la acción llegó a caer hasta un 50% desde máximos y con semejante caída me llamó la atención y la empecé a estudiar por mi cuenta. Aprendí entonces que su cesta de productos era por un lado mucho genérico de poco margen y un gran medicamento estrella del cual sacaba un margen obsceno y por tanto la mayor parte del EBIT (y del beneficio). Me dí cuenta de que su ventaja competitiva eran las patentes que defendían ese medicamento estrella y me enteré de que la patente expiraba y que la competencia genérica era mejor que el suyo (hablé de hecho con algún directivo). Si habías conseguido de verdad entender que el beneficio de TEVA se obtenía gracias a una patente que iba a expirar, entonces a pesar de la caída del 50% no entrabas ni de coña…. porque te hacías una estimación de la cuenta de resultados FUTURA de Teva metiendo unos márgenes en el Copaxone similares a un genérico y te daba que estaba carísima.

Todo esto pasó en enero de 2017 con la cotización en 33 y habiendo caído un -50%. Algo de lo que fui viendo lo puse en este foro en el hilo de TEVA. La puñetera clave es que no podías ver las cuentas agregadas con las ventas agregadas y el EBIT agregado. Debes darte cuenta de que hay un negocio con muchas ventas y un margen ridículo que deja poco beneficio (genéricos) y otro negocio maravilloso, también con muchas ventas y un margen obsceno (Copaxone). Que son dos negocios muy diferentes. Que uno vale un huevo y el otro muy poco. Y que si pierdes las patentes del Copaxone y la competencia te saca algo mejor vas a tener que renunciar al margen obsceno pasando a la larga a un margen como el de los genéricos (margen ridículo). Y entonces no entras… no te haces un análisis que se lee tanto de “ah… seguro que esto revierte a la media y se recupera porque es una gran empresa”… ni de coña. Ha perdido la joya de la corona y se va a ir al carajo. Y si encima la directiva previa te hace una compra cuasi-delictiva metiendo en un problema de deuda a la empresa; pues la acción te cae de 33 a 8,5 (o de 69 a 8,5 si lo ves desde máximos). Como no saque otra patente maravillosa no revierte a la media.

Para hacer este ejercicio no dependes de Trump ni del consumo de petróleo de China. Es más predecible. De hecho, yo fui un completo necio, porque viendo esto en 2017 no se me ocurrió ponerme corto. Me habría forrado.

Otro ejemplo, este actual: hace nada hice una similitud en este foro entre lo ocurrido en TEVA y lo que puede pasar en BIC, empresa que me gusta. BIC tampoco se debe ver de forma agregada… es un error verlo así porque hace que no entiendas el modelo de negocio y que no te enteres de por dónde entra el beneficio y cuál es el riesgo de la empresa que te puede hacer perder dinero.

Tiene un negocio maravilloso en los mecheros protegidos por patentes debido a que es un elemento que debe cumplir fuertes medidas de seguridad y en dónde saca un margen obsceno. Luego tiene un negocio mediano con las maquinillas de afeitar con márgenes decentes. Y curiosamente el negocio peor es el más conocido, el de los bolis BIC y la papelería, con márgenes muy bajos. Creo que es un buen negocio con una imagen de marca de precio justo y calidad tirando a buena (sabes que no compras un boli o un mechero que vayas a tirar a los dos días como los de los chinos, sino algo que te va a durar un tiempo y que vale lo que pagas… que por otra parte es poco).

Si te das cuenta de que el negocio entra por los mecheros, es justo lo principal en lo que debes pensar y vigilar. ¿Cómo lo está haciendo y sobre todo cómo lo va a hacer?. Y lo que ves mirando a pasado es que el margen de los mecheros se está reduciendo… y según aportó investing-saints se está quejando de que los competidores no cumplen las normativas de seguridad. Pues estúdiate a los competidores (quizás debas comprarles a ellos y no a BIC… o quizás a ninguno), mira sus propios informes y qué están haciendo, etc…

No sé que hará en el futuro BIC. Es algo más difícil de inferir que con TEVA. Está lo de los cigarrillos electrónicos, sus patentes, la competencia, etc… pero con unas horas de mirar la empresa sí sé qué es lo principal que debo vigilar si tomo la decisión de comprar. Si pierde la guerra en la defensa de los mecheros se va al carajo… no hay reversión a la media. Si consigue expulsar a la competencia porque no cumplen la normativa, entonces sí revertirán los márgenes y tendría un upside cojonudo.

Esto que digo de BIC es mejor análisis que lo que he leído en algunos blogs o incluso revistas que se han publicado. Entender eso te ayudará a tomar mejores decisiones.

Coincido en que es muy difícil entender el modelo de negocio de muchas empresas y que para alguien que no se dedique a ello es sumamente complejo. No animo a nadie a que lo haga. Sólo tiene sentido si te gusta. Lo más fácil y el mejor consejo que yo daría al “perfil promedio” es delegarlo vía fondos, sean estos activos a pasivos. Con una buena diversificación sacarás la media del mercado, lo cual ya está bien. También es buen consejo dejarte asesorar por alguien mejor que tú en este campo, como pueda ser la OCU… así lo hizo RC que es el tío con el ratio %Rentabilidad/%Esfuerzo más bueno que he visto en mi vida (posiblemente yo esté en el lado contrario ![]() )

)

También creo que si te gusta y dedicas un tiempo a leer las cosas correctas y a hacer un mínimo de valoración te podrá ayudar muchísimo a saber invertir mejor. Para mi es una pena, porque creo que no es demasiado difícil y considero que aporta muchísimo sea cuál sea la estrategia con la que te sientas a gusto.

Es cierto que el tiempo que te lleva estudiar un sector es muchísimo y en el 80% de los casos no consigues entenderlo bien y es una pérdida de tiempo…. Pero no es menos cierto que si aprendes lo principal de valorar empresas y lo ejercitas un tiempo, adquieres mucho mejor criterio para saber si una compra es razonable o una locura y que (esto va a sonar impopular y engreído) muchos de los que están en este foro van ciegos sin tener ni idea de las empresas que llevan.

Es curioso también que Vash sea atacado por defender el Value, siendo él el primero en abandonar ese barco hace una década y el que buscó y difundió el indicador de “%dividendo+%crecimiento del dividendo ” como un indicador de la calidad del negocio cuando en España ni había llegado el DGI. Y es un gran indicador que evita pifias. Sin embargo, de nuevo, aprender sobre valoración de empresas y aprender de modelos de negocio te ayuda a entender si esas empresas están caras o baratas y te va a hacer invertir mejor. Quizás eso habría evitado a muchos comprar BME a 30€ o 40€. BME era LA empresa hace unos años… hoy parece apestada y quizás es precisamente el momento de mirarla bien.

Después de todo este rollo mi conclusión es que aprender sólo te va a beneficiar. Luego puedes hacer lo que quieras: invertir buscando el dividendo, el crecimiento, ponerte corto en empresas que van a caer… invertir concentrado porque te estudias hasta la saciedad sólo 5 empresas/sectores o diversificar porque sólo rascas la superficie de las empresas y decides que no tienes tiempo o ganas para profundizar. Hagas lo que hagas sólo mejorarás.

22 Me gusta

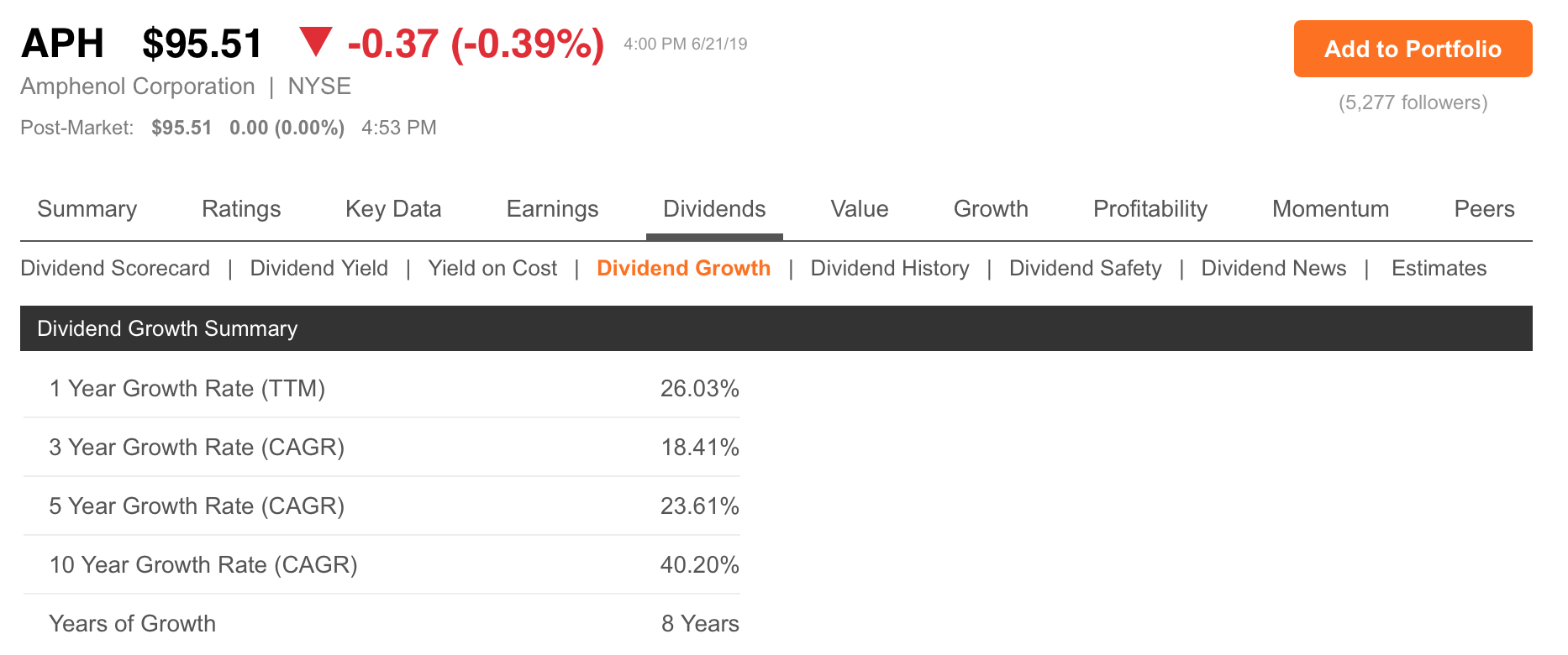

Me apunto Amphenol que no la tenia en el radar. A las contenders no las suelo hacer mucho caso porque son muchisimas para ir una por una. Thanks ![]()

A mi me gusta leerte y creo que al resto de la comunidad tambien. Tienes mi hilo disponible para soltar todos los tochos que quieras ![]()

11 Me gusta