Llevo toda la tarde con ganas de responder y hasta ahora no me han dejado. Menos mal que no trabajo.

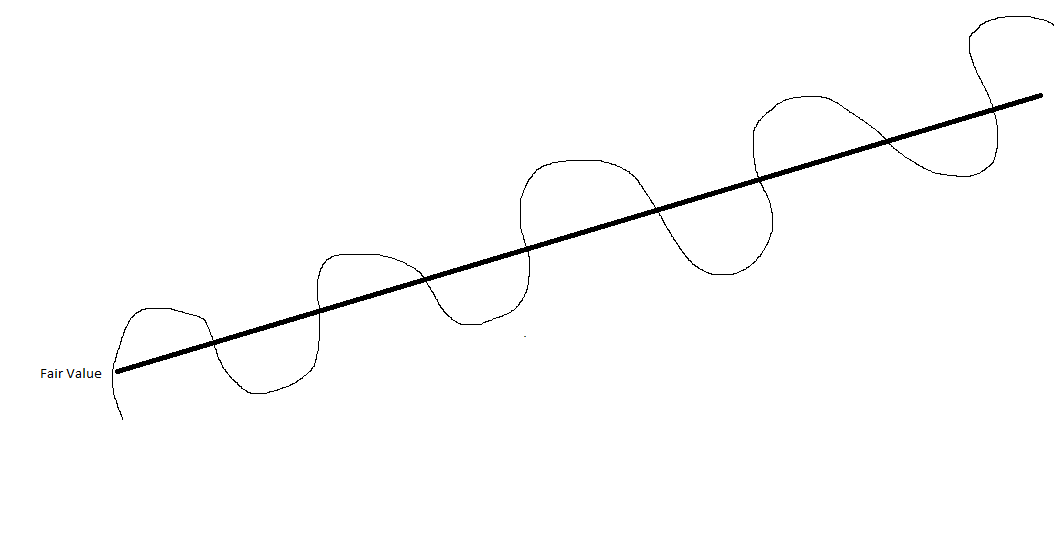

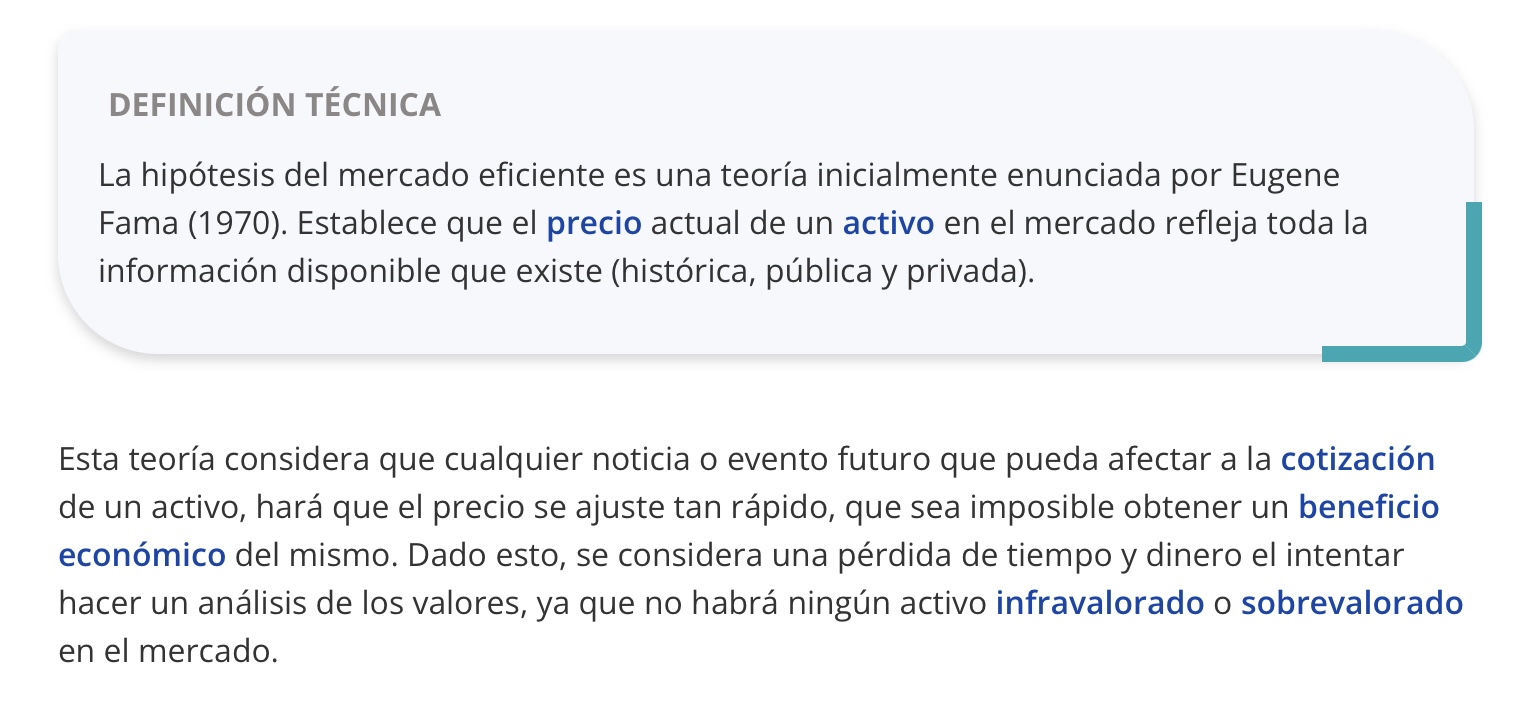

Vamos a ver. Qué significa que el mercado es eficiente:

Hay 3 tipos de eficiencia del mercado: débil, semi-fuerte y fuerte. No voy a entrar en más detalles. Yo me inclino más por esta última aunque entiendo que esto es un tema discutible. Aquí no me voy a poner cabezón.

Pero hay otras cosas que, en mi opinión, no son discutibles: todos los inversores, en agregado, obtienen la misma rentabilidad que el mercado.

Si el mercado en un periodo determinado (por ejemplo, un año) obtiene una rentabilidad del 7% (por ejemplo), el conjunto de todos los inversores obtiene una rentabilidad del 7%.

¿Hay alguien que no esté de acuerdo con esto que acabo de decir?. Por favor, si alguien no está de acuerdo, que me lo diga y me explique por qué. Si estoy equivocado en algo tan básico, yo soy el primer interesado en saberlo.

(Esto lo explica muy bien Warren Buffett en un vídeo que ya he puesto muchas veces. No lo voy a poner otra vez por no ponerme pesado, pero si alguien quiere que lo diga).

En lo que acabo de decir falta una cosa muy importante: el conjunto de los inversores no obtiene un 7%. El conjunto de los inversores obtiene un 7% menos LOS COSTES en los que incurren a la hora de invertir.

Aquí entramos en un terreno fangoso porque los costes varían mucho dependiendo de varios factores. Desde el que tiene unos costes muy bajos porque se indexa y no hace nada más, hasta el que tiene unos costes altísimos porque está comprando y vendido acciones cada 5 minutos.

Supongamos que el coste promedio de los inversores es del 3%. Eso significa que la rentabilidad neta de los inversores no es el 7% sino el 4%. Ya sé que hay inversores de todo pelaje; los hay listos y tontos, sabios e ignorantes, afortunados y desgraciados. Unos sacarán un 22% y otros un -15%. Pero, en conjunto, sacan un 4% (recuerdo que los porcentajes son inventados).

Y lo anterior implica que sea cual sea la estrategia que utilicemos para invertir LO MÁS PROBABLE ES QUE OBTENGAMOS UNA RENTABILIDAD INFERIOR AL MERCADO.

Y cuando digo cualquier estrategia es cualquier estrategia. Los métodos rudimentarios también.

Por cierto, y la indexación también. Porque el que se indexa también obtiene una rentabilidad inferior al mercado (lo que pasa es que es muy poco inferior, porque los gastos son pequeños).

Alguno dirá que eso de quedar por debajo del mercado le da igual. Ante eso no puedo decir nada. Cada uno sabrá lo que hace.

Lo anterior también significa dos cosas:

-

Cuánto mayor sea el coste de nuestra operativa, mayor probabilidad de quedar por debajo del mercado (@ciguatanejo, los que hacen trading incurren en unos costes muy altos).

-

Cuánto mayor sea el plazo de inversión, mayor será la probabilidad de quedar por debajo del mercado (porque al 3% de costes del primer año, habrá que sumar el 3% del segundo año, y del tercer año, etc. como queda reflejado en los datos de SPIVA que puse el otro día)

Así que yo creo que no se puede decir lo que comenta @fortknox de “Si la inmensa mayoría de los participantes del mercado hacen una asignación de su capital menos eficiente que el mercado, y son ellos los que determinan el precio de los activos…¿como puede ser ese precio eficiente?”

Lo que yo creo que se puede decir es: la totalidad de los participantes del mercado hacen una asignación eficiente del capital porque ellos son el mercado y nadie ha demostrado ser más eficiente que el mercado. Y obtienen, en promedio, una rentabilidad inferior al mercado porque tienen costes de inversión que son insalvables (unos más y otros menos).

Por cierto, lo que comenta @Lomonosov de la rentabilidad extraordinaria de unos pocos valores, en este caso no aplica porque estamos considerando a todo el mercado y a los inversores en agregado. Es decir, incluimos todas las acciones.

¿Qué podemos sacar en conclusión de este tocho que me he sacado de la manga?. Que lo mejor que podemos hacer es replicar el mercado con los menores costes posibles. Eso es lo que ha ocurrido hasta ahora y eso es lo que seguirá ocurriendo.

Y, según lo que yo he leído, visto y oído, esa es la evidencia y el consenso académico. Lo que opinen los que tienen intereses en esto, en mi opinión, tiene menos valor.

Si Dios quiere, seguiremos por aquí y lo iremos viendo. Pero, repito, la mayoría nos vamos a quedar por debajo del índice.

(Lo de “si Dios quiere” es una expresión, yo soy ateo  ).

).