Piensa que al final si una empresa da un dividendo del 4% anual y esta a PER 25 (payout 100%) de forma constante, tu recibes un 4% y sigues teniendo 100.

Si otra empresa recompra un 4% de las acciones cada año, esta a PER 25 (payout 100%) de forma constante, hace un split 96 a 100 cada año y tu vendes el 4% para vivir, tu recibes 4%, sigues teniendo 100 y la empresa sigue teniendo el mismo número de acciones y MCAP.

El principal problema que tiene la gente es que si ven menos número de papelitos se creen que tienen menos capital. Y si tienen más pues se sienten más ricos. Véase por ejemplo el split de Amazon que podían encontrarse noticias diciendo que las acciones estaban 10 veces más baratas o el de Tesla.

Y en el segundo caso solo tributas por los beneficios, no por el total, por lo que fiscalmente es más eficiente.

¿Pero no habíais quedado en su día todo el consejo de sabios en que las comparativas de rentabilidad con el World o con el AWCI había que hacerlas con el net total return y en EUROS porque al final era la divisa en la que le pagabas las cenas, las joyas y la ropita a la vecina del quinto?

Por cierto, ya por saber nada más, porque bastante tengo con lo mío, pero la curiosidad manda…¿Cómo haces la conversión a dólares?

¿Esto lo hemos debatido alguna vez? Yo creo que hay que compararlo con el Net Total Return. Lo de que tenga que ser obligatoriamente en euros creo que nunca lo hemos debatido.

Yo ahora he simplificado mi comparativa para usar solo ACWI y World pero hasta hace un tiempo comparaba también con el SP500 y por comodidad convertía la rentabilidad de euros a dólares porque los datos en tiempo real del SP500 solo los tenia en dólares.

Realmente los dividendos efectivamente cobrados en el ejercicio solo los tengo en euros

Pero los dividendos declarados en el ejercicio los convierto usando el tipo de cambio de cada momento y a cierre de año les aplico el último cambio del ejercicio y dejo esa foto finish. Hago lo mismo con la rentabilidad de la cartera.

De esta forma sé como evolucionan los dividendos y la cartera de año en año para todas las divisas que la componen.

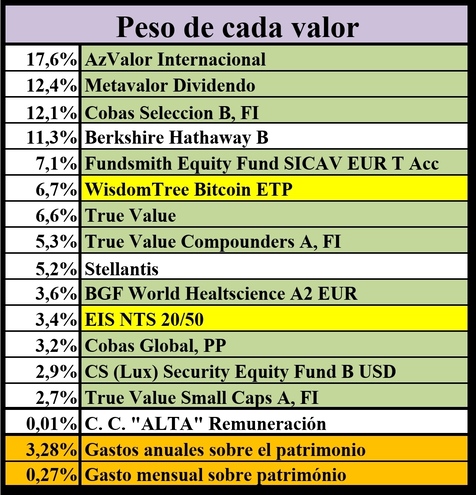

Por ejemplo ahora mismo mi cartera tiene esta rentabilidad YTD:

Yo confieso que sigo apuntando religiosamente los EPS, DPS, y en las posiciones mantengo los cálculos de la rentabilidad total y anualizada en euros y divisa. También tengo los cuadros “customizados” para poder hacer la simulación de aplicar o no retenciones en destino ya que en mi caso IB no me las aplica y además también listos para poder cargar variaciones en los tipos de cambio y poder hacer así simulaciones de cómo podría afectar al total de dividendos percibidos tal o cual variación en el tipo de cambio de las diferentes divisas, pero eso de andar mirando totales de dividendos en dólares, ¿A quién se le ocurre?

Puede parecer una tontería pero creo que mantener la motivación es fundamental.

Siempre me pregunto si con fondos no pasaría más del tema porque ¿Qué más dan 10 participaciones más o menos en el MSCI World? Pero 10 acciones más de KO o JNJ van a ser X dividendos más y eso engancha

Aunque para soportar los gastos de tu vida lo que importa son los EUR, si la mayor parte de tu cartera está en USD creo que lo relevante es si el conjunto de esas acciones en USD han evolucionado DGI o no. Si tienes varias monedas preponderantes (al menos USD, GPB y quizá EUR que recuerde) lo puedes ver para cada una de ellas, pero solo con las acciones que coticen en dichas monedas, no hacer conversiones de unas monedas en otras porque ahí vas a perder perspectiva de la evolución.

Si el conjunto de acciones en USD es DGI, y el conjunto de acciones en GBP es DGI y el conjunto (si aplica) de acciones en EUR es DGI, entonces tu cartera será DGI aunque todo ello convertido a USD no lo sea. Opino.

Luego también podemos escribir varias razones para hacer lo contrario

Hola , me alegro que te vaya bien con esta estrategia , pero como hiciste para para pasar la inversión en acciones a fondos ?

Vendiste de golpe las acciones , o poco a poco y haciendo compras estrategia DCA en fondos. Actualmente que llevas una cartera indexada con varios fondos o también llevas otros fondos de gestión activa.

Yo actualmente combino mi cartera acciones de dividendos y una cartera fondos indexados donde todos los meses aporto una cantidad fija a largo plazo, por supuesto.

La verdad que la inversión en fondos indexados es una estrategia sencilla ,que cada vez me gusta más , solo tengo que aportar una vez al mes , y despreocuparse de lo que pase en los mercados, porque pasará lo que tenga que pasar , no lo que yo quiera que pase , solo es seguir el rumbo y no salirte , pase lo pase abstraerte de todo el ruido mediático y no tener que calentarte la cabeza mirando gráficos , análisis fundamentales, Ter , resultados …etc etc. siempre hablo en horizonte de largo plazo por supuesto.

Fiscalmente también me parece mejor que la estrategia de dividendos , siempre y cuando a algún político no se le ocurra cambiar las normas a peor .

En mi estrategia, me planteo en un futuro no muy lejano , disfrutar dividendos y también sacar sobre un 3% del total de mis fondos .

Tengo pensado también buscar algún fondo de gestión activa global con un Ter bajo , pero de momento no veo nada que me convenza.

Un saludo a tod@s

En 2.016 volví a trabajar (llevada unos 4 años sin trabajar) y en ese trabajo cobraba el doble de lo que necesitaba para vivir y además los dividendos cubrían el doble de mis gastos (ganaba 200(sueldo)+200(dividendos) y gastaba 100). Ingresaba 4 veces más de lo que necesitaba.

Todos esos ingresos “innecesarios” producían que yo solo financiará el ministerio de igualdad. Por solidaridad dejé que el resto de españoles también participará en semejante dispendio y me fui deshaciendo de las acciones que pagaban dividendo poco a poco (durante 5 años) para ir invirtiendo poco a poco en fondos de inversión. Ahora le pago los cubatas a Paco, Alejandro, Álvaro, Terry, Warren …, que le voy a hacer, soy un buenazo con los amigos.