La clase media segun el PSOE

2 Me gusta

Clase media trabajadora. Bonito oxímoron.

1 me gusta

Clases medias trabajadoras que necesitan una ayuda de 200 euros para alimentos básicos.

Esto de las clases medias definitivamente ya no es lo que era ![]()

4 Me gusta

Al final sera la IA quien acabe con el hombre y no el hombre consigo mismo…

2 Me gusta

De los 20 puntos solo estoy de acuerdo al 100% en:

4: Recibirás una renta creciente todos los meses en forma de dividendos SIN HACER NADA

6: los dividendos se pueden predecir con más facilidad que el precio de la acción y son mucho menos volátiles.

11: suelen ser empresas grandes, muy rentables y estables que resisten mucho mejor las crisis

… y es que para las restantes tengo en mente 3M ![]()

Totalmente en desacuerdo:

10: Los dividendos crecientes HACEN SUBIR EL PRECIO DE LA ACCIÓN: en igualdad de condiciones si el dividendo sube un 10% el precio de la acción subirá un 10%. Es decir, si la renta que obtienes se duplica cada 7 años el precio de la acción se duplicará en 7 años.

14: Doble INTERÉS COMPUESTO: Si reinviertes tus dividendos estarás potenciando doblemente el increíble poder del interés compuesto.

Si no reinviertes dividendos es interés simple y si lo haces es compuesto pero no hay doble interés compuesto

2 Me gusta

Si Reagan y Andropov levantaran la cabeza tendrían dudas a la hora de elegir país.

1 me gusta

5 Me gusta

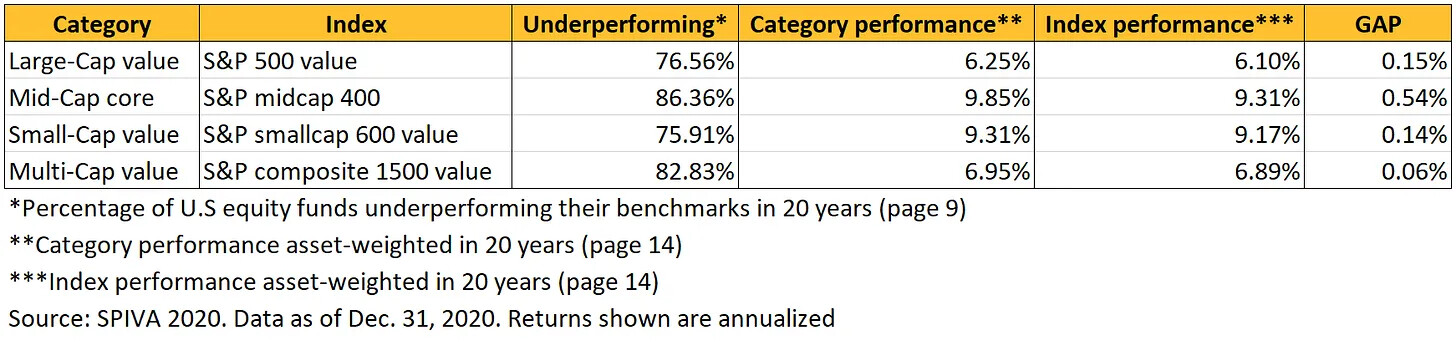

Y de todo lo anterior una tabla curiosa

¿La mayoría de fondos no baten al índice (underperforming > 50%) pero en conjunto la rentabilidad promedio de los fondos activos es superior a la rentabilidad de los índices (category performance > index performance)?

![]()

![]()

2 Me gusta

Hay verdades, medias verdades,mentiras,patrañas, estadísticas,videos de tik tok y finalmente SPIVA 2020.

1 me gusta

Necesitas una cartera de entre 25 y 33 veces tus gastos anuales para “jubilarte”

Y yo añado, si es 25-33 veces tu sueldo bruto más margen de seguridad ![]()

https://twitter.com/DividendGrowth/status/1628077088564555781

4 Me gusta

Para tí, ser IF está sobrevalorado.

No creo que tú quieras ejercer la IF nunca. ![]()

A tí solo te hacen ojitos el PADI ese, y no lo piensas engañar ni con la vecina del 5°.

2 Me gusta

“To be honest, the real formula for retirement is this: “You can safely retire once you can safely generate 125% of the amount of money that you project you will spend in a given year.” The extra 25% difference accounts for unexpected expenses that show up and give you a nice margin of safety to reinvest dividends or whatever it may be so that you can make sure that you spend your later years skating on the thick part of the ice (after all, once you enter thin ice territory, no one lets you know the point at which you’d sink)”

Tim McAleenan Jr.

10 Me gusta

Poder tener algo de margen para seguir invirtiendo me parece importante, no solo a nivel financiero sino también a nivel psicológico (te mantienes en activo para hacer crecer la bola)

Y salvo que vayas muy holgado con los dividendos, uno o dos años de gastos en metálico (también vale una parte en depósitos o RF a muy corto plazo), creo que es imprescindible y mitiga la mayor parte de riesgos para poder vivir de las inversiones para siempre.

6 Me gusta

26 pagos de dividendo tengo contabilizados por ahora para Marzo ![]()

El mes que menos cantidad cobro ![]()

Tanto trabajo apuntando céntimos para nada ![]()

6 Me gusta

Pregunta de principiante

¿Hay algun servicio gratuito de alertas que informe de las acciones que tocan minimos de 52 semanas? A ser posible que se puedan configurar las acciones a seguir para que no informe de cosas que no interesen.

Si tienes una watchlist en GSheets es fácil ordenar por distancia a low52, si lo que quieres es alerta sin estar pendiente me suena de haber tenido hace tiempo Yahoo Finance y que te alertaba de esto para la watchlist que configurabas en la app.

¿Eso no te lo da investing? La app por lo menos me saca la notificación.