Office si es un monopolio. Aunque puedas usar GoogleDocs u OpenOffice ninguna gran empresa lo hace ni nadie va a migrar todo lo que tiene montado en Excel u otras herramientas. Y a partir de ahi es como ha seguido montando su imperio porque si tienes Office como no vas a tener Teams, etc, etc. Y similar con las licencias de SO en muchos ambitos.

iOS y Android son un duopolio. Obligar a pagar un 30% de comision por instalar aplicaciones sobre tu sistema opetarivo no se le ocurrio ni a la peor Microsoft de los años de los juicios por monopolio. ¿Alguien se imagina que Microsoft se llevase el 30% sobre el precio de cualquier aplicacion o compra que se realizase desde un windows y que solo se pudiesen instalar aplicaciones en el PC desde la app store de Microsoft? Y Apple y Google siguen erre que erre defendiendo que es completamente normal hacer esto.

Google tiene un monopolio al combinar busqueda, publicidad, compra y venta de anuncios. Nunca le tuvieron que permitir comprar DoubleClick y ya ha pasado mas de una decada desde entonces. Se estima que Google se lleva un 50% mas en publicidad de lo que deberia con un sistema mas abierto y competitivo de subastas de anuncios y eso lo pagan empresas y consumidores. Esta bien haber mejorado los algoritmos de busqueda en internet pero dedicarse a abusar de ello no. Si hasta ellos mismos se han quitado el “Don’t be evil” que fue su leit motiv inicial. Hasta a ellos les da vergüenza saber en lo que se han convertido.

La Cloud por su propia dinamica va camino de un duopolio también. Y no digamos el poder que tienen para controlar la opinion publica o hacerte “desaparecer” de internet si asi lo quieren. Y sino que se lo digan al presidente de los Estados Unidos. Hace años hubiese sido impensable.

Las FAANGs han llegado a donde estan en parte por hacer las cosas bien y, una vez ahi, por abusar de la posicion que han conseguido y porque los reguladores no se enteran o no se quieren enterar. ¿Por que tanta ley de proteccion de datos y no una ley que por defecto impida recopilar cualquier informacion de los usuarios que navegan por internet? Politica de cero traking por defecto. Los SO moviles deben permitir cualquier app store y no solo las suyas, etc. Creo que no es pedir locuras, simplemente lo que se aplica en otros ambitos y parece normal.

Pero las FAANG bien que se encargan de hacer lobby para mantener su poder. Y dado su tamaño y alcance deberia ser prioritario centrarse en regularlas. Me da igual si el colmado de la esquina pone los precios mas altos que Carrefour. Pero si una empresa que controla el 90% de las busquedas online, de la publicidad en internet, del SO de dispositivos que usan miles de millones de personas, de las herramientas empresariales de medio mundo, etc lo hacen si es preocupante por el impacto que tienen.

¿Por que no se permite una farmaceutica que controle el 90% de las medicinas del mundo? ¿O una teleco que controle el 90% del acceso a internet del mundo? ¿Por que no se puede regalar cigarrillos en las puertas de los colegios? Hay sectores ultra regulados desde el principio porque se entienden los efectos negativos de dejarles hacer y otros donde se deja hacer lo que se quiera y justamente estos ultimos son ahora los que dominan la economia. Yo creo que solo por el peso que han alcanzado habria que plantearse lo que se esta haciendo. Salvo que en realidad haya una guerra de la que no somos conscientes y no interese hacerlo porque en realidad esto son las nuevas armas.

Estoy de acuerdo, pero ser grande y tener influencia a día de hoy no es un delito, ni es suficiente para dividirte, como puede ser el caso de Microsoft. Lo de los taxes en las stores es muy debatibles, si Apple o Google desarrollaron invirtiendo billones sus SO cuando nadie más lo hizo, guste o no hacen lo que mejor les venga, otra cosa es lo que tu planteas, que debido al tamaño de muchas big tech y a su poder mediático en toda la sociedad haya que regularlas en muchos aspectos, pero las redes sociales y la nube / IA son conceptos relativamente nuevos en materia regulatoria y de leyes, por eso se han ido sin freno por delante de Washington. También estoy de acuerdo en que es necesario y en algún punto se les pondrá un freno, seguramente empiecen por Google o Facebook.

Me estoy planteando vender una o varias de las siguientes atendiendo a criterios de calidad, historial de dividendos e impacto fiscal:

Enagas: calidad

Energy Transfer: calidad y recorte

Imperial Brands: recorte

Iron Mountain: calidad

Western Midstream: calidad y recorte

Habria otras empresas de baja calidad segun M* como Admiral, Hannon Armstrong o Red Electrica pero con un mayor impacto fiscal que por ahora conservaria

Energy Transfer lo pienso mantener. Vamos a ver como termina este año. Los resultados del Q3 pueden ser decisivos para su cotización.

Con IRM no se que decirte, lo llevo, no he pensado en vender pero tampoco añado a estos precios. Espero que siga metiendome divis y a ver como es el aumento para 2022.

Entendería que es mejor las que flojean en varios aspectos, como serían ET y WES.

Con Enagas me pasa un poco igual. Estoy muy harto del regulador y de la gerencia de la propia compañía. Por las mismas razones salió Naturgy hace unas semanas.

Con IMB tengo la esperanza de que saneen un poco esa deuda y recupere algo la empresa… Pero la tengo marcada en revisar a futuro.

Os podría preguntar cuál es vuestra opinión sobre IRM, que os hace dudar?

Estuve leyendo en vertical hace poco sobre ella y el negocio no me disgustaba y tenía pensado dejarla.

Con Enagas el tema es que crecer no va a crecer y ahora mismo cotiza a un EV/EBITDA algo por encima de la media.

IRM siempre me ha suscitado dudas, es verdad que la pandemia la ha pasado con nota, pero tambien cotiza a ratios algo superiores a la media y el crecimiento parece que sera bajo

ET, IMB, WES cotizan a multiplos muy bajos tanto en terminos relativos como absolutos (5.x-6.x para ET e IMB y 7.x para WES en EV/EBITDA) y siempre tiene uno la esperanza de que recuperen algo. Aunque por algo sera.

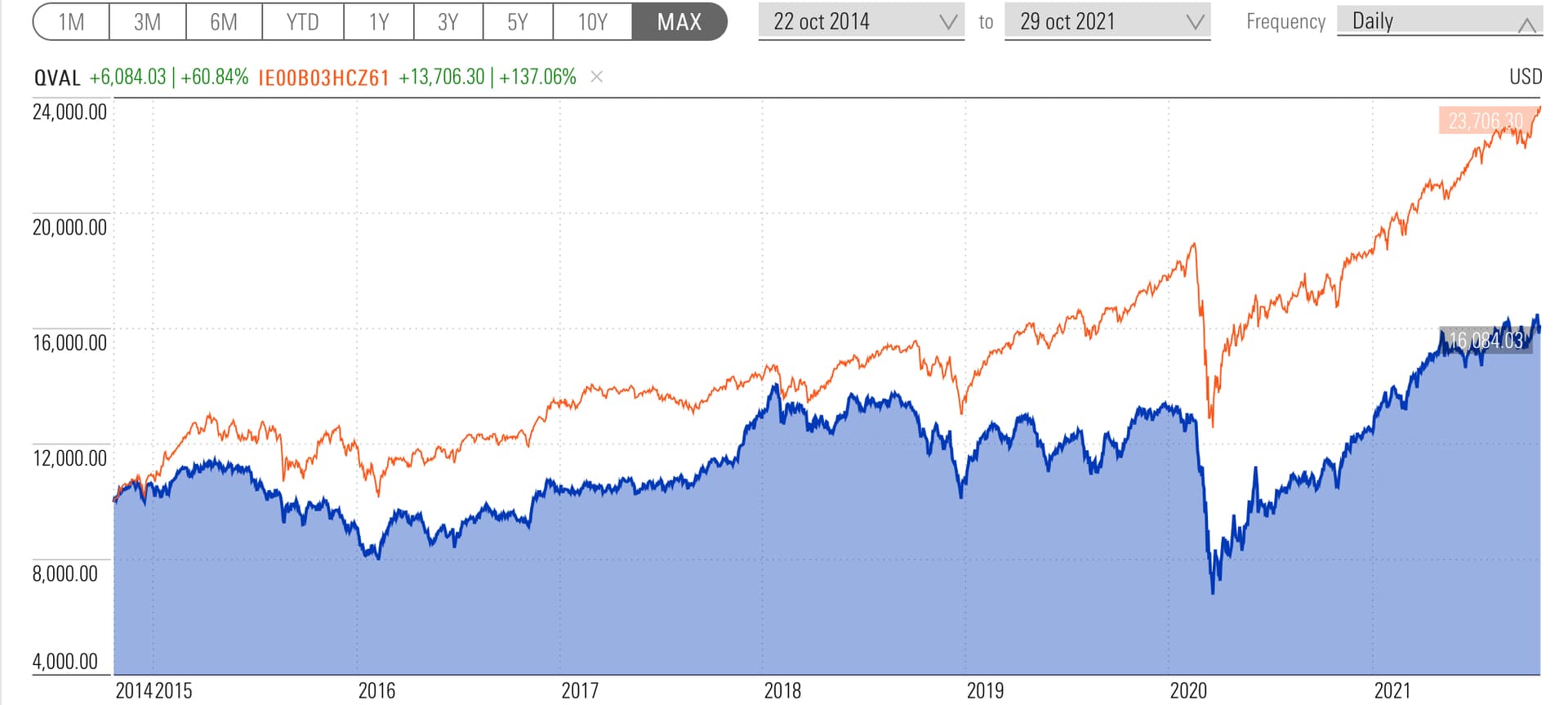

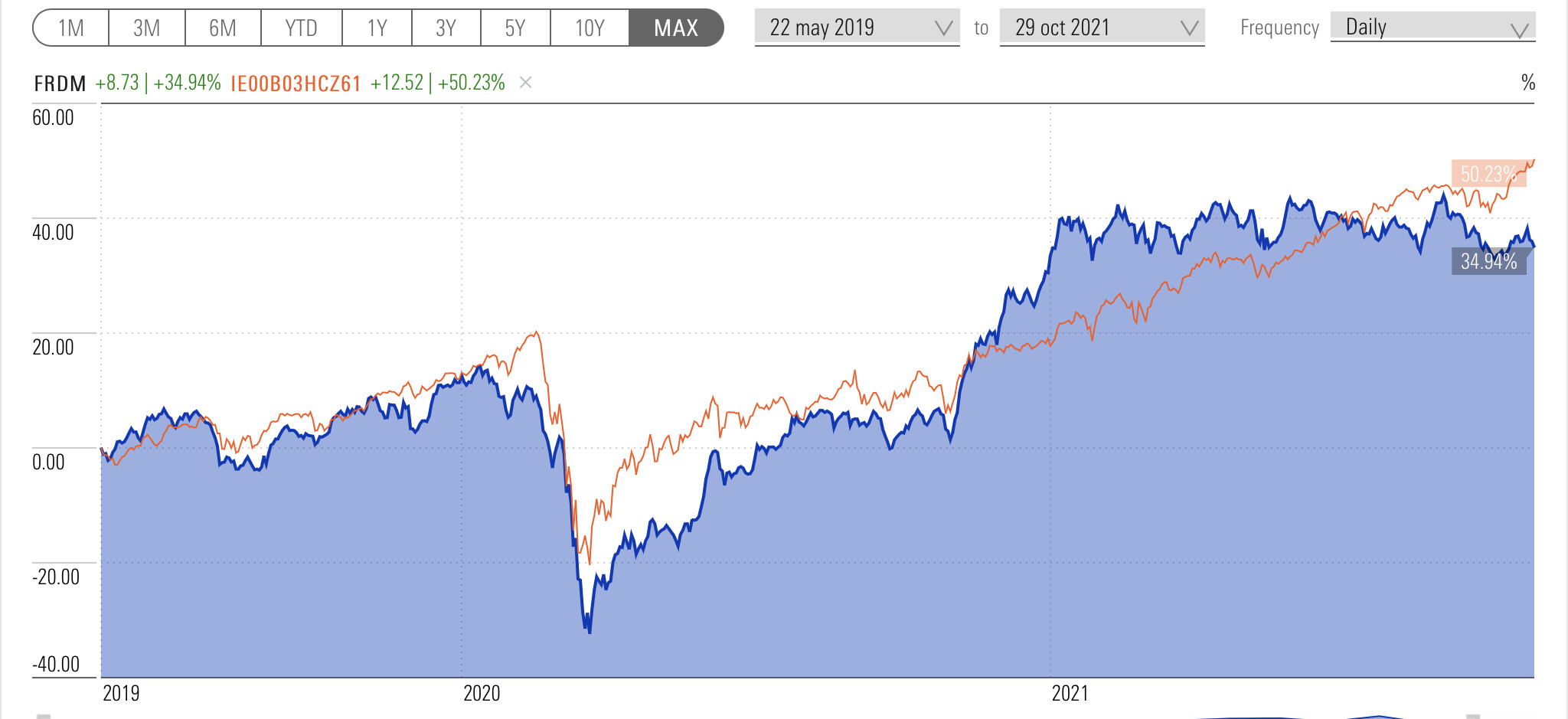

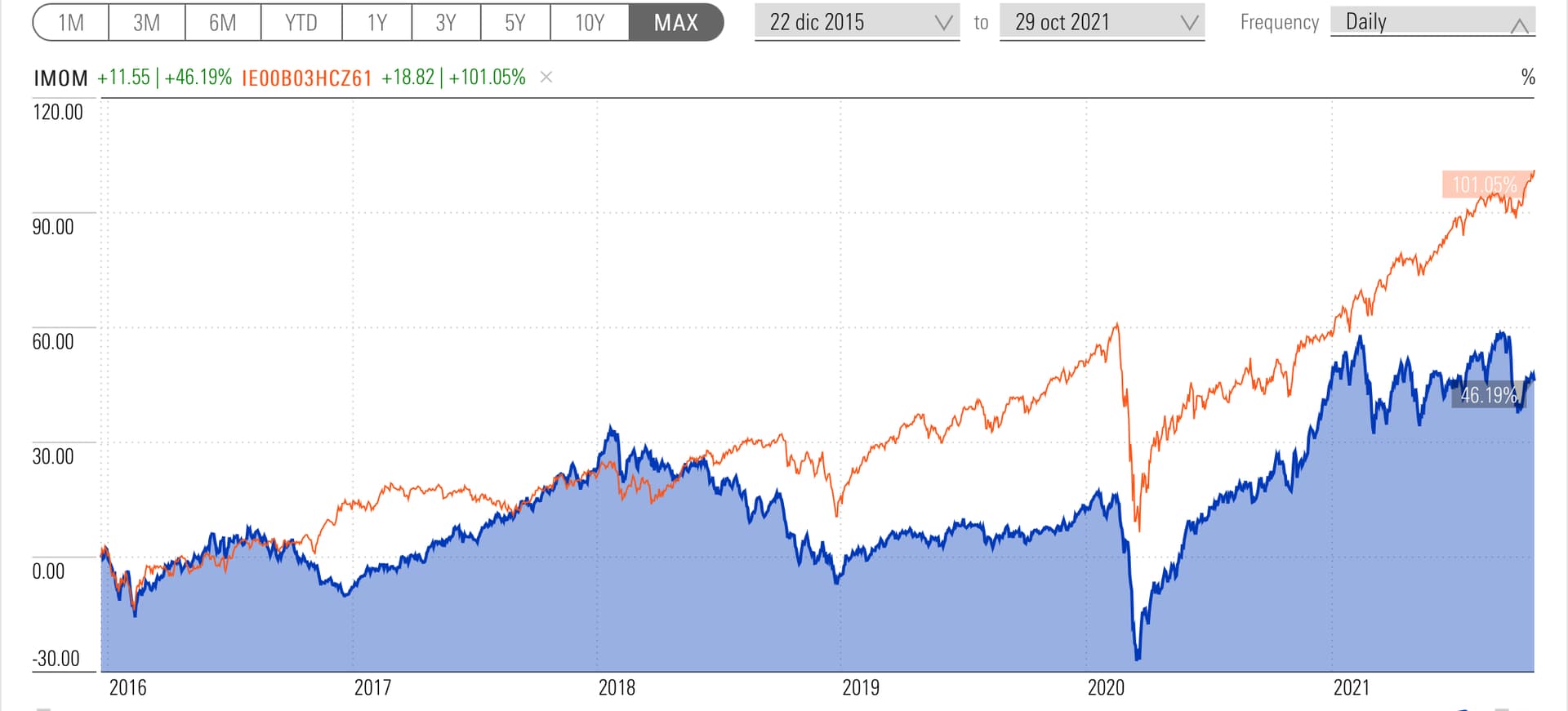

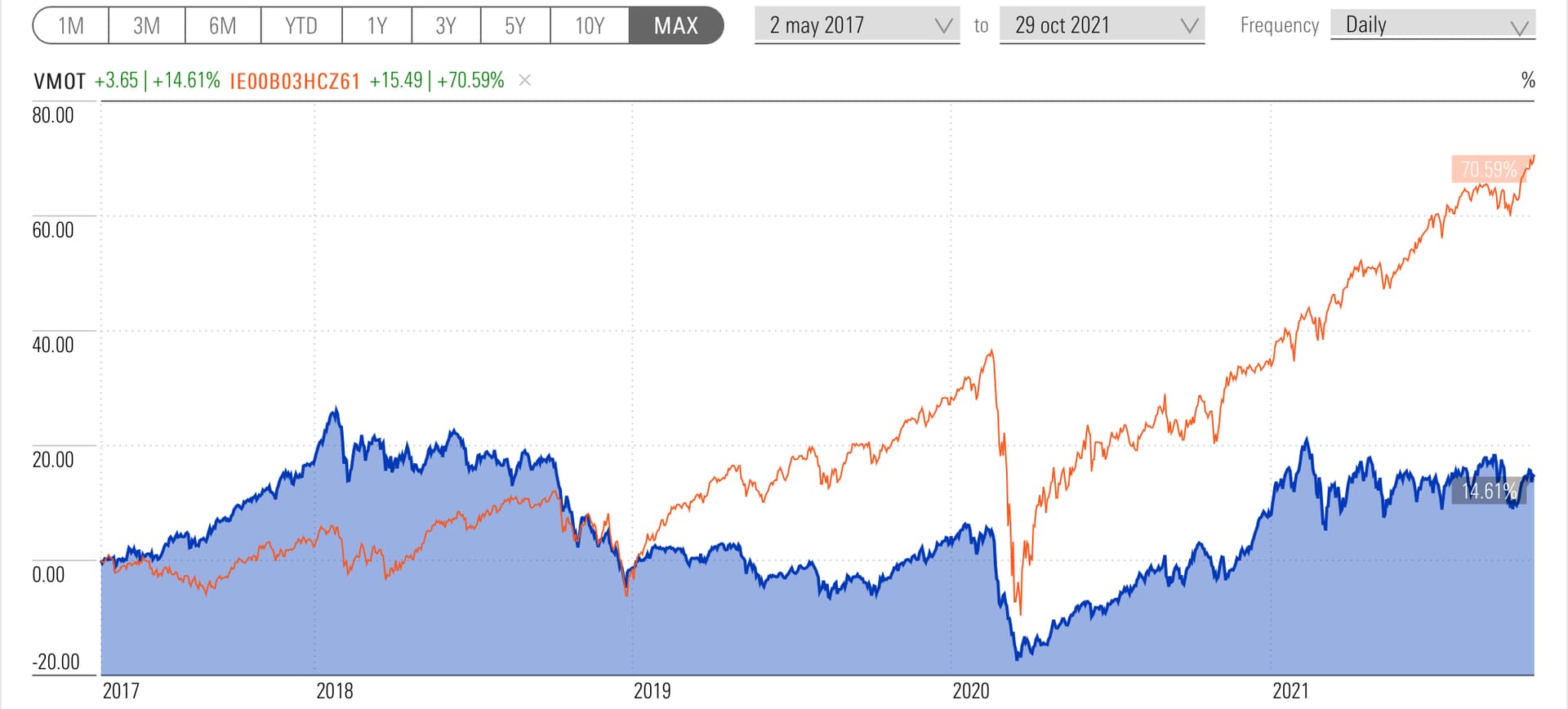

Y eso que cuando nos acordamos de cualquier gestora, fondo, gestor famoso, etc. tenemos un survival bias de campeonato (nadie se acuerda de Alberto Espelosín).

Pues nada, ni aún así.

Y lo peor de todo es que aunque hayan superado al mercado da igual, lo más probable es que no lo vuelvan a conseguir en el futuro.