OK, no es una empresa de dividendos estables y crecientes. Pero si es una empresa de flujo de caja operativo y FCF estables y crecientes.

Que el % de FCF destinado a remunerar al accionista no sea constante (o lo modulen para que veamos una historia de dividendo creciente) a mi no me afecta si es para un porcentaje razonable de mi cartera.

Es que a mi el DGI estricto no me va.

3 Me gusta

Tambien teniamos Unibail muchos de nosotros.

Si tengo los Reits en perdidas despues de llevarlos con bagels de esos…

Y no quiero decir que sea mala inversion pues no la sigo pero prefiero mas seguridad y mas aun con la estimaciones del sector pero vete tu a saber!

S2

1 me gusta

No conozco el caso de Unibail …

En el caso de los REITs, el principal problema ha sido la subida de tipos tan rapida (como casi con todo). Sobre todo en EEUU. Las tasa libre de riesgo esta a ~4%, las hipotecas a ~7% y el net yield on cost imagino que estara ya en ~10%. Hace 12 meses, el net yield on cost estaba a la mitad (dependiendo del activo). Esa subida de tipos te hunde las valoraciones. En la compra-venta de viviendas va a tardar en ajustarse (de ahi que las ventas hayan caido en picado) pero en los REITs se ajusta muy rapido. Si el bono a 30 anhos del tesoro ha caido un 50% este anho, te puedes imaginar estos activos con un duration de ~20 anhos … De ahi que venga una crisis inmobiliaria y los REITs lo estan evidenciando. Yo creo que ahora es una oportunidad para acumular ladrillo bueno mas que de venderlo. Si los tipos siguen subiendo, pues las valoraciones seguiran bajando. Pero antes se romperia el mercado inmobiliario y ya sabemos que pasa con eso …

4 Me gusta

Perdona por no responderte pero no se como, se me paso.

Tienes toda la razon en lo que dices del funcionamiento de los reits pero yo me referia precisamente a eso,menos seguridad que un aristocrata por ej.

Ahora bien,la “seguridad” tiene un precio que es el yield y como bien dices para llevar buenos reits en su justa medida me parece acertado y que la gran mayoria hacemos.

Lo de Unibail fue una escabechina al menos para los que acabamos saliendo asumiendo perdidas.Los que aguantaron espero que se hayan recuperado pues cuando vendo me olvido.

S2

Algunos insights a esta noticia:

- mirar el bottom-line en este tipo de empresas es mirar ruido porque reflejan ganancias de capital y extraordinarios. Para dividenderos mejor mirar FCFs.

- contento de ver que se esta consiguiendo traspasar la inflacion a los clientes finales sin caidas de ocupacion.

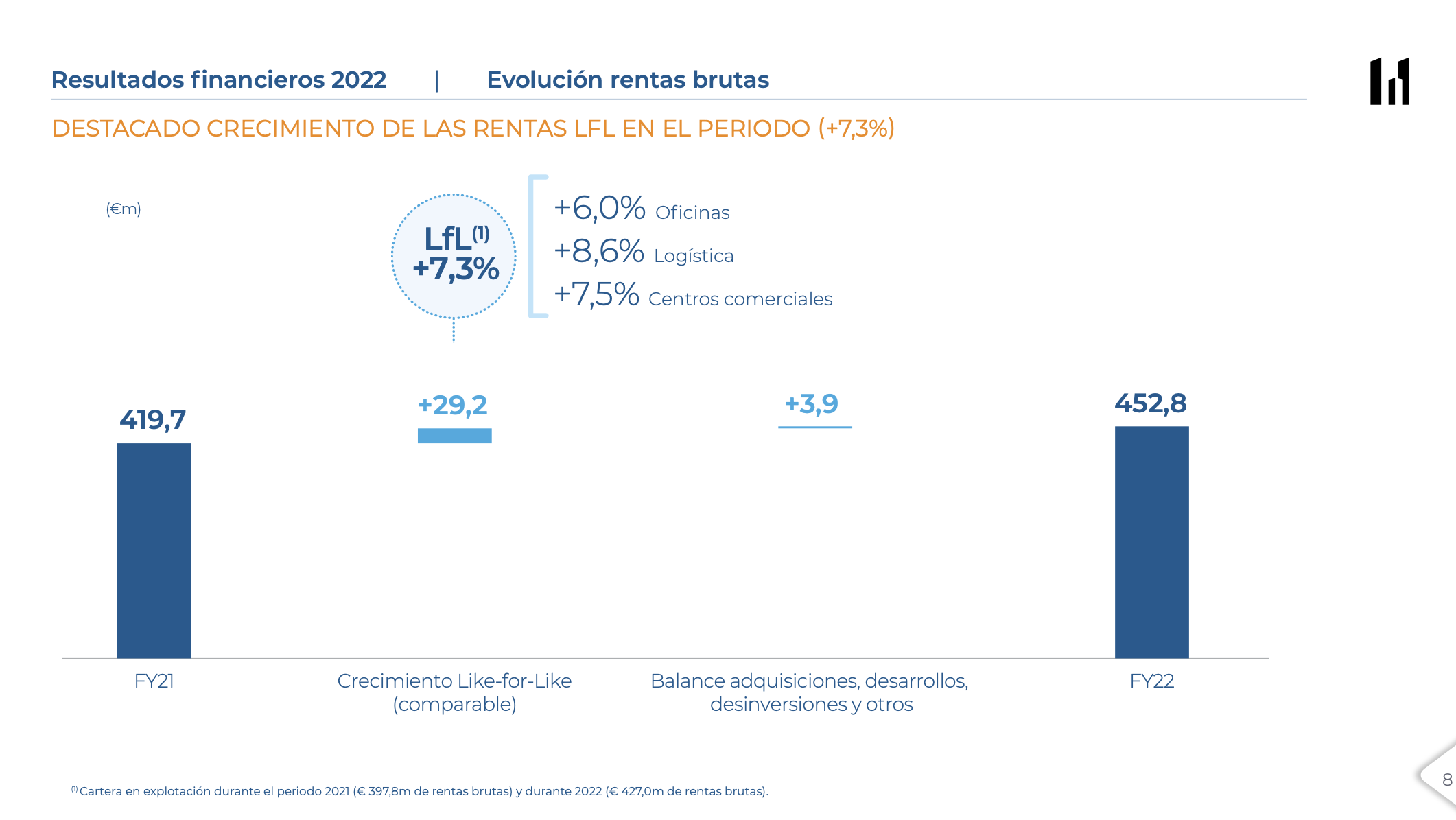

- rentas brutas +10% | EBITDA +17%

- sigue cotizando un 44% por debajo del NAV (despues de la venta de activos a BBVA). Aunque yo creo que esas valoraciones no son razonables con estos tipos de interes.

- siguen llegando ricos dividendos

10 Me gusta

5 Me gusta

El consejero delegado de Merlin Properties, Ismael Clemente, ha aumentado su participación en el capital de la socimi tras adquirir en el mercado un paquete accionarial de 10.000 títulos de la compañía.

4 Me gusta

Séptimo.- Autorización al Consejo de Administración, con facultades de sustitución, para

aumentar el capital social conforme a lo establecido en los artículos 297.1.b) y 506 del Texto

Refundido de la Ley de Sociedades de Capital, durante el plazo máximo de cinco años,

mediante aportaciones dinerarias y con la atribución de la facultad de excluir el derecho de

suscripción preferente, lo anterior hasta la cantidad máxima nominal igual a la mitad (50%) del

capital social en el momento de la presente autorización, o del veinte por ciento (20%) del

capital social en el momento de la presente autorización en caso de que en el aumento se

excluya el derecho de suscripción preferente de los accionistas. Revocación de autorizaciones

anteriores.

Noveno.- Emisión de valores.

9.1. Autorización y delegación al Consejo de Administración, con facultades de sustitución,

durante el plazo máximo de cinco años, para emitir valores (incluyendo, en particular,

obligaciones, bonos y warrants) canjeables por o con derecho a adquirir acciones en

circulación de la Sociedad o de otras sociedades, y/o convertibles en o con derecho a

suscribir acciones de nueva emisión de la Sociedad, hasta un máximo de 1.000 millones

de euros, o su equivalencia en cualquier otra divisa, y para garantizar emisiones de dichos

valores realizadas por otras sociedades de su grupo. Fijación de los criterios para la

determinación de las bases y modalidades de la conversión y/o canje. Atribución, con

facultades de sustitución, al Consejo de Administración de la facultad de aumentar el

capital en la cuantía necesaria, así como de excluir el derecho de suscripción preferente

en la emisión de dichos valores (si bien esta facultad quedará limitada al 20% del capital

social de la Sociedad a la fecha de la autorización). Revocación de autorizaciones

previas.

2 Me gusta

Me autorespondo, los mismos puntos aparecían en la junta de 2018. Pero creo que la última que hizo fue en 2015.

EDIT: En 2015 según la CNMV, en 2016 según su web (La Acción - MERLIN Properties)

Será que la de 2016 sería alguna conversión de preferentes, bonos o lo que sea y por eso no presentaría folleto a la CNMV.

Buenos días. De esta empresa cobramos en mayo del 2022 0,25 céntimos por acción, 0,02 en un dividendo normal y 0,23 en un evento que mi broker llama “Shares premiun dividend”.

Sobre estos 0.23 mi broker no me retuvo nada. Y en el borrador del broker para la renta no aparece en el listado de dividendos, aparece en “otros abonos en cuenta”. En el borrador de la AEAT tampoco aparece. ¿Cómo tenéis los demás ese apunte de mayo? Gracias.

En mayo pago 0,0227 de dividendo final normal y corriente (“con cargo a beneficios”, supongo), sobre el cual se aplica retención. El otro dividendo final de 0,2275 es “con cargo a prima de emisión”.

https://ir.merlinproperties.com/inversores/rentabilidad-al-accionista/

Los dividendos con cargo a prima de emisión no tributan hasta que no vendes las acciones. Por eso no te aparecen en el borrador. Lo que tienes que hacer es minorar el importe de las acciones, y en el caso de que las vendas la plusvalía será mayor (o será menor la minusvalía si vendes en pérdidas) que la diferencia entre lo que tú pagaste por las acciones y lo que percibes por su venta. Ahí tributarías por ese dividendo.

También tributaría si a base de minorar el importe de compra al final dicho importe fuera negativo, llegados a ese caso ya tendrías que declararlo.

Por ejemplo:

Pongamos que tienes acciones que te han costado 10, y recibes un dividendo con cargo a prima de emisión de 1. Ahora, de cara a Hacienda, tus acciones tienen un precio de compra de 9.

Si vendes a 11, tendrías una plusvalía de 2, en lugar de 1, y tributarías por esa plusvalía de 2.

Si cobras 11 dividendos con cargo a prima de emisión 10 - 11 = -1. En ese caso, de cara a Hacienda tu importe de compra es 0, todo lo que obtuvieras por una venta sería plusvalía, pero además, como el precio no puede ser negativo tendrías que tributar por 1 euro de dividendo.

Es un dividendo que permite diferir el pago de impuestos.

5 Me gusta

Yo lo que me pregunto cuánto tiempo puede una empresa repartir dividendos en forma de prima de emisión. Supongo que habrá algún límite porque sino es un chollo que deberían hacer todas las empresas no?

Entiendo que hasta que se agote es partida en el balance. En 2019 y 2020 Merlín tenía 3.813.409 M€ en concepto de prima de emisión en el patrimonio neto. En 2021 3.647.876 M€, en 2022 3.541.379 M€. (distribuyó 106.849.357,09 € con cargo a prima de emisión como dividendo final a cargo de 2021).

Lo que no sé es si esa partida se puede incrementar ¿quizá en casos de ampliaciones de capital? ¿Alguien más puesto en contabilidad nos puede arrojar algo de luz?

Yo empiezo mañana un curso de contabilidad financiera de CEOE, no está orientado a inversores en bolsa, pero ya plantearé la pregunta cuando se preste. Hay un tema de patrimonio, otro de distribución de beneficios y otro de ampliaciones de capital, en algún sitio la encajaré.

1 me gusta

Por cierto, este año parece que el dividendo final se cargará a beneficios en su totalidad, el orden del día de la JGA no propone dos dividendos finales con cargos a distintas partidas como el año pasado, sólo uno.

Yo también entiendo que la prima cuando se agote se ha agotado, y que se puede ampliar en volumen total si se emiten nuevas acciones con prima de emisión.

Me he tragado la JGA por streaming.

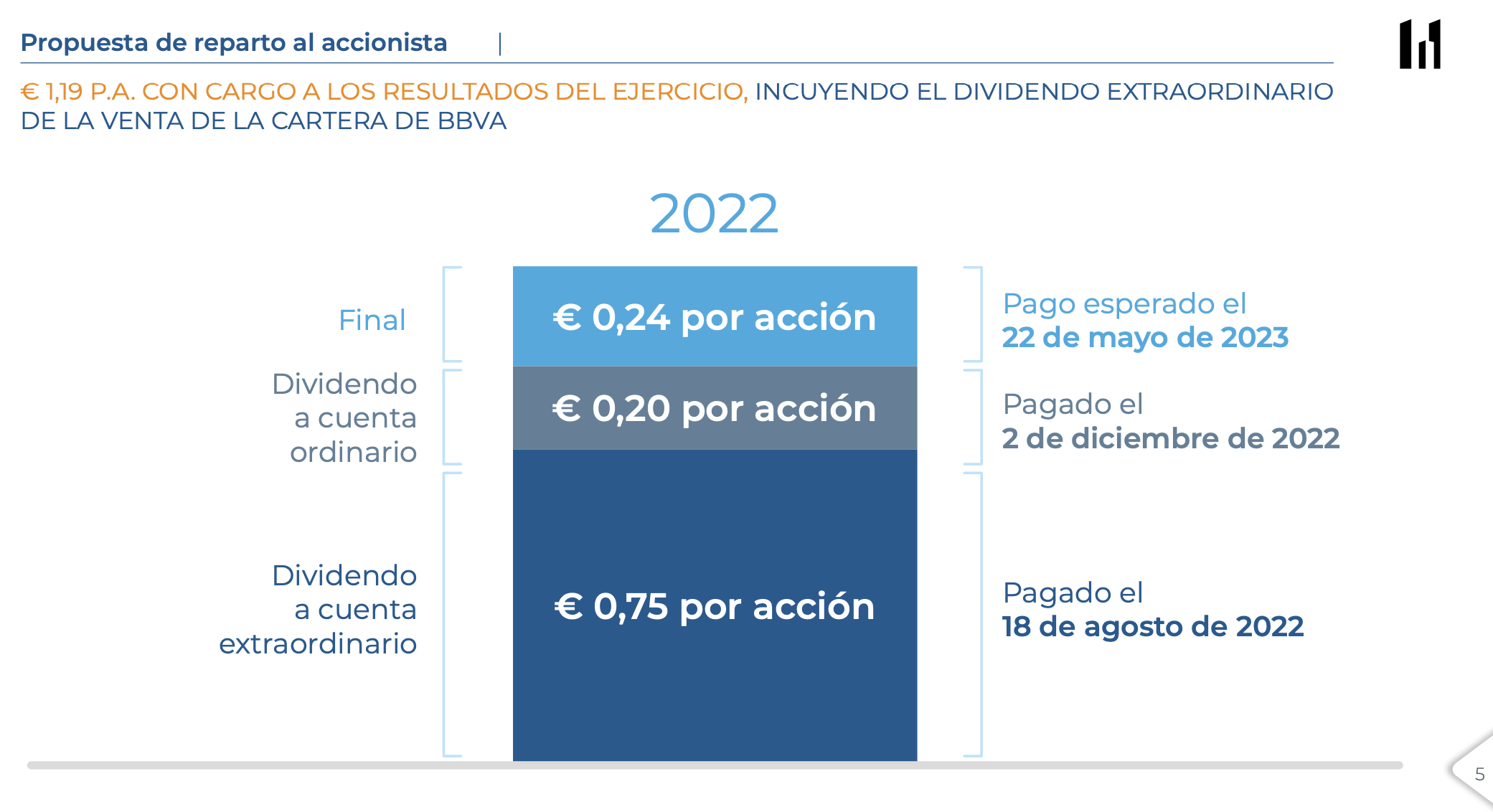

Por un lado, tenemos la fecha del dividendo final, 22 de mayo, con fecha ex-dividendo 5 de mayo (esto no sale en la diapo, pero lo ha dicho):

Según el punto correspondiente sometido a votación a mí me salían 0,242 € (descontando autocartera). No sé si han redondeado para la diapo o qué, ya se verá, yo apunto 0,24 en mi hoja de cálculo.

No lo han mencionado específicamente, pero este dividendo es con cargo de beneficios, no se propuso dividendo con cargo a prima de emisión como en otros años.

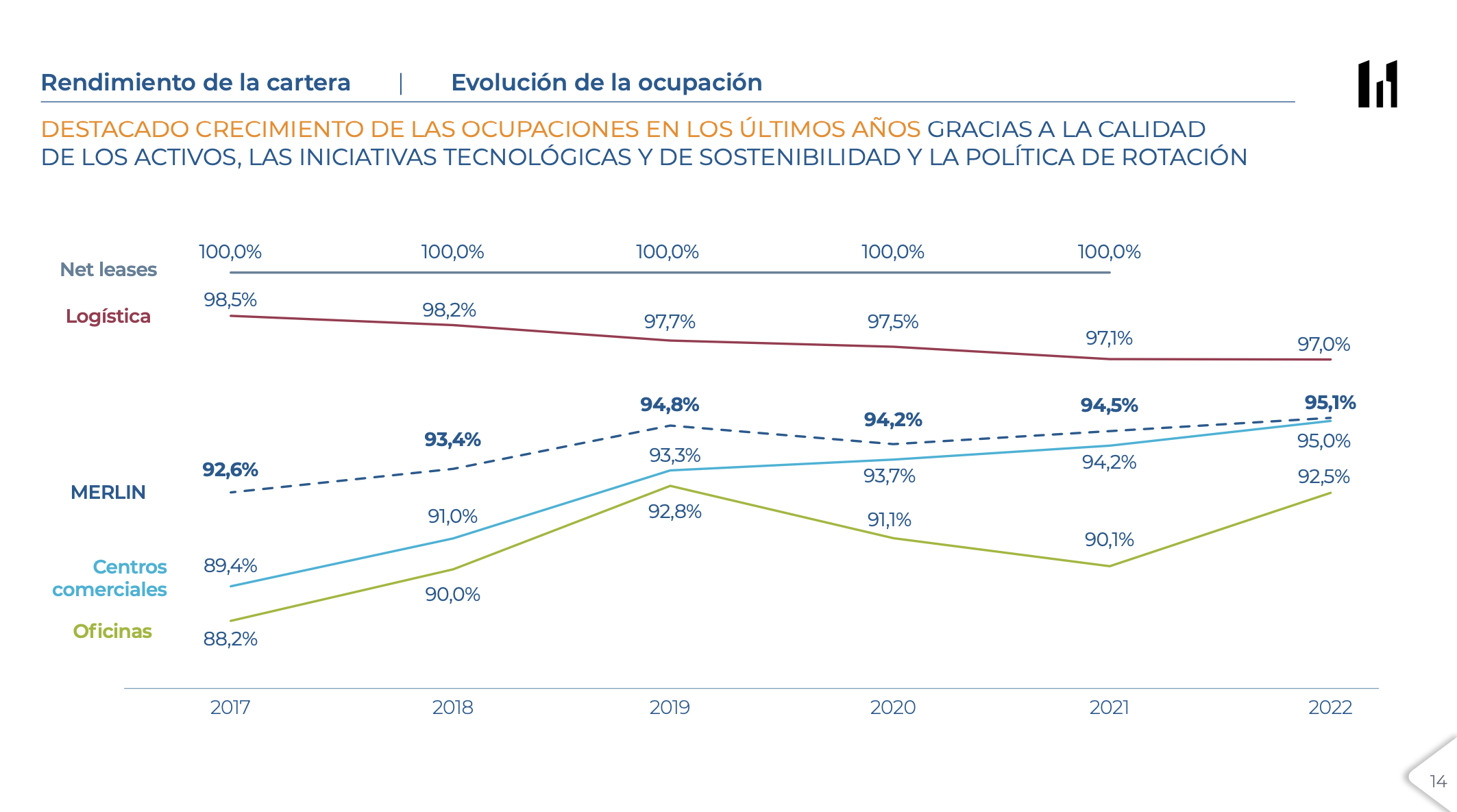

Al margen de eso Ismael Clemente ha hecho algún comentario que me ha resultado interesante sobre la evolución del sector y el ruido que hay con el teletrabajo y fin de las oficinas. Lo ha comparado con el “fin de los centros comerciales por el comercio electrónico” y se ha apoyado en la siguiente diapositiva, comparando la ocupación de los centros de Merlin en 2017 con la de 2022, periodo durante el cual el comercio físico se supone que iba a sufrir. Ha matizado, eso sí, que disminuye la ocupación de textil, pero aumenta la de bebidas (entiendo que será una métrica que obtendrán de hipermercados) así como de decoración y “home improvement” (muebles, chapuzas y bricolajes y demás). Tiene sentido, son cosas más pesadas y voluminosas que cuesta más enviar a domicilio.

Las oficinas de Merlin también han aumentado su ocupación desde 2017, y respecto a 2018, están ya prácticamente a nivel pre-Covid. Por supuesto, se contempla un posible deterioro de la ocupación en un entorno de recesión. Pero la tendencia subyacente es al alza.

Yo coincido, creo que se ha hecho mucho ruido con el teletrabajo, y quizá en el sector IT sea más común, pero en mi entorno sólo hay un tres de personas teletrabajando o en híbrido, y coincide que dos son de IT.

Logistica en cambio baja algo en ocupación, pero sube en rentas, y prevén aumento de demanda con suelo disponible para construir más naves.

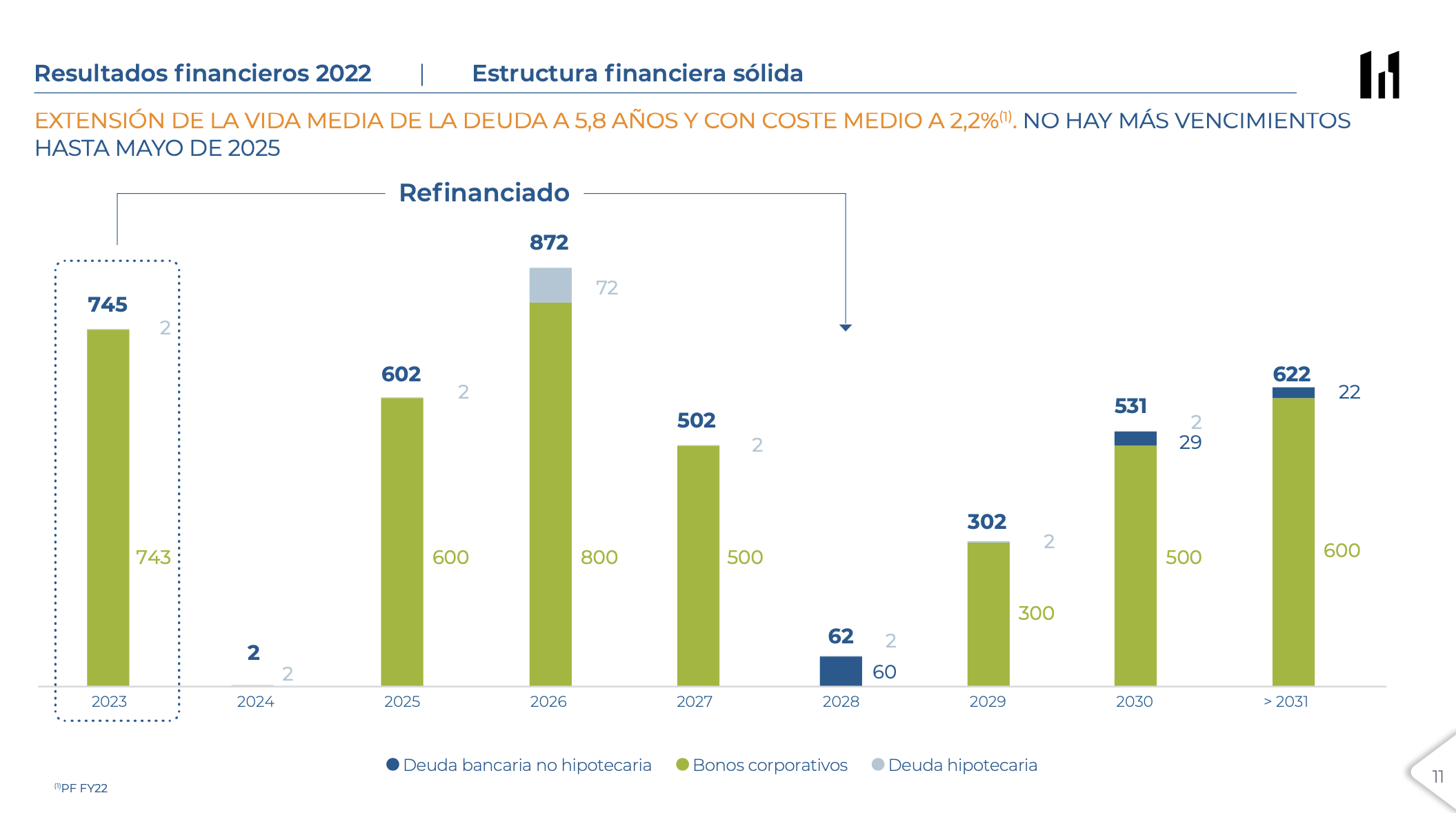

Se ha refinanciado deuda este año para que venza en 2028, donde había un hueco, y curiosamente en 2024 no hay vencimientos (como si no lo hubiera, vaya).

Hacia finales de este año se entregará el edificio de Ruiz Picasso que, si no me falla la memoria, ya tiene contratada el 93% de la superficie disponible. Como principal cliente IBM, que se traslada aquí desde sus viejas oficinas, que se quedan para Kyndryl (no lo han dicho, pero lo lei en alguna noticia hace unas semanas).

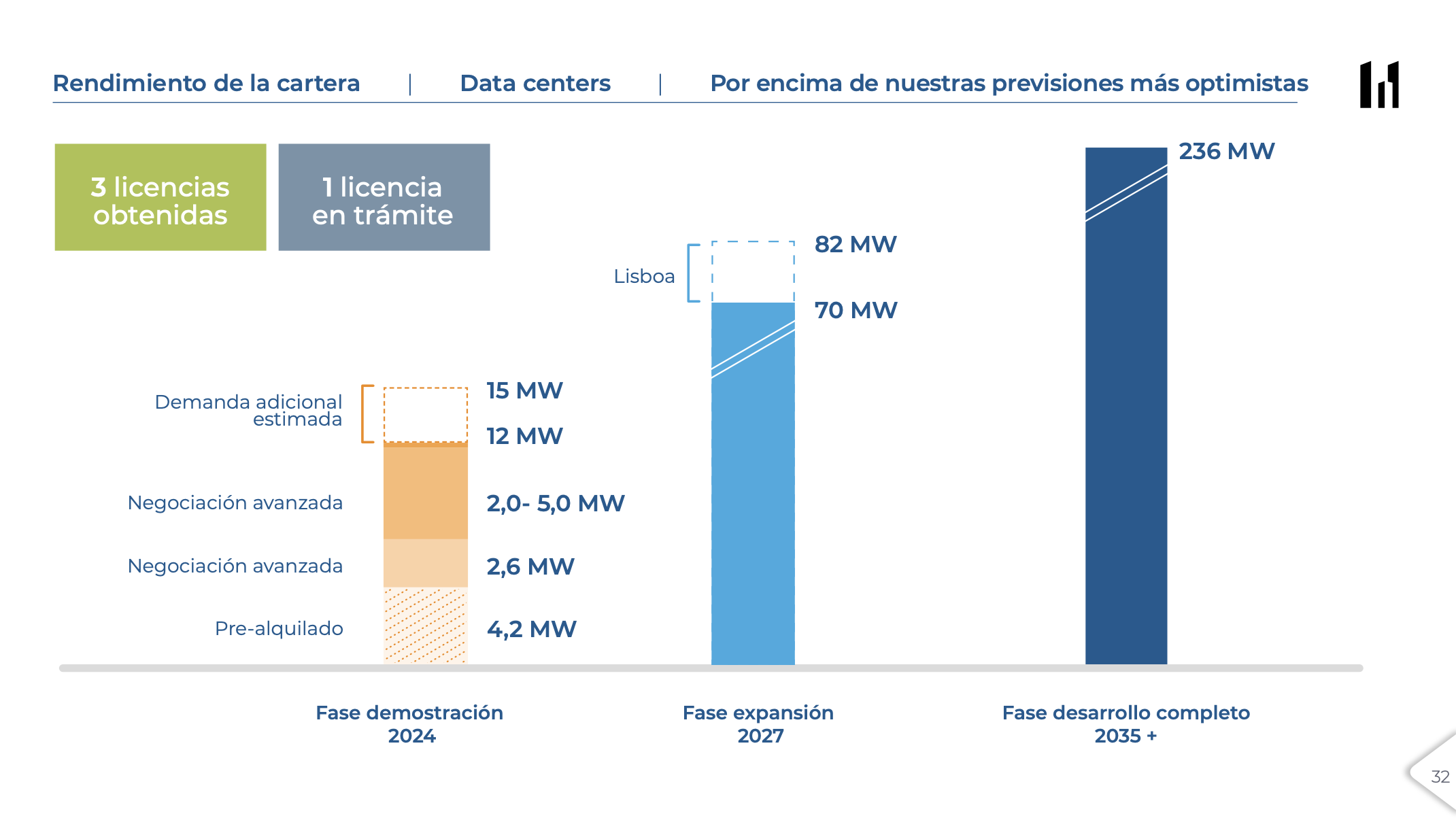

Los datacenters avanzan bien. Se espera finalizar el de Bilbao en septiembre, dentro del 3T, el de Getafe en octubre y el de Barcelona-Zona Franca hacia octubre-noviembre. De noticias pasadas se sabe que tienen ya contrato con una gran tecnológica americana, pero todavía no se puede difundir cuál.

Tienen pues pre-alquilada una capacidad de 4,2 MW para dichos centros, con otros 2,6 MW prácticamente a la espera de firmar y otros 2-5 MW en negociación avanzada. Prevén una demanda de 12-15 MW hacia finales de 2024, e imagino que por eso no hay vencimientos de deuda. Irá bien para meter perricas a los datacenters.

Esta sería la primera fase de “demostración”. Las estimaciones para 2027 las han incrementado hasta 70-80 MW, y el objetivo de largo plazo en el entorno de los 236 MW.

Tienen pendiente de que se autorice la licencia del datacenter de Lisboa, y el ayuntamiento ha dicho que “intentarán” tenerla antes del verano, pero Clemente parecía algo escéptico. Les urge, porque hay mucha demanda en Lisboa y hay clientes esperando.

Esto es lo que me ha parecido más interesante. Tenéis la presentación en:

Y si queréis tragaros la junta en diferido y escuchar a Clemente llamar “cacharros” a los datacenters y hacer referencias a Gladiator:

18 Me gusta

Creemos que el año está prácticamente hecho y que va a ser un buen año, salvo hecatombe en el segundo semestre, que lo prevemos menos favorable que el primero. Vamos a terminar con una ocupación estable en nuestros inmuebles, ligeramente decreciente en oficinas y ligeramente creciente en centros comerciales y logísticos. Y en el apartado de rentas, serán más altas. Por tanto, el año será mejor desde el punto de vista de cuenta de resultados. Tendremos más ingresos y mejores márgenes.

Parece que ha habido una tasa de adopción del teletrabajo del 14% en el sector privado y en el público del 46%. En el futuro, habrá una ocupación diferente de los metros cuadrados, con más espacios estanciales, de reunión y de creación.

¿Mejorará el teletrabajo la productividad del sector público?

1 me gusta

3 Me gusta