Pués 5 más para la buchaca a 226,75$.

La verdad es que la bajada de tarifas de ing da bastante juego. Antes lo normal era pensartelo varias veces (como ahora), aplicar la tarifa ING y recalcular el precio de compra, los dividendos…

3 Me gusta

Pues yo una, lo he puesto en el hilo de compras, una mierda de yield pero bueno, por coleccionar una tecnológica…

Totalmente de acuerdo. Tanto es así que ni siquiera la miro.

3 Me gusta

5 Me gusta

Al hilo del anteror.

2 Me gusta

4 Me gusta

Y esta mañana, para celebrarlo, afectación general al servicio, nos han dejado sin outlook ni teams.

1 me gusta

Creo que puede ser interesante este artículo.

Es difícil valorar en conjunto una compañía tan mastodóntica como MSFT, en las que unas secciones caen a plomo mientras otras suben.

Me sigue pareciendo una gran empresa, aunque es evidente que tiene un componente cíclico en la compañía que va a afectar en estos momentos, la veo menos cíclica que otras faamg, o como se llamen ahora.

3 Me gusta

Menos cíclica, pero se dice que sus negocios algo más maduros que los de las otras. En teoría un negocio maduro crece menos.

En uno de los últimos vídeos de Chuck Carnevale de Fast Graphs, comentaba que la veía cara.

Ha habido también recortes en sus servicios ![]()

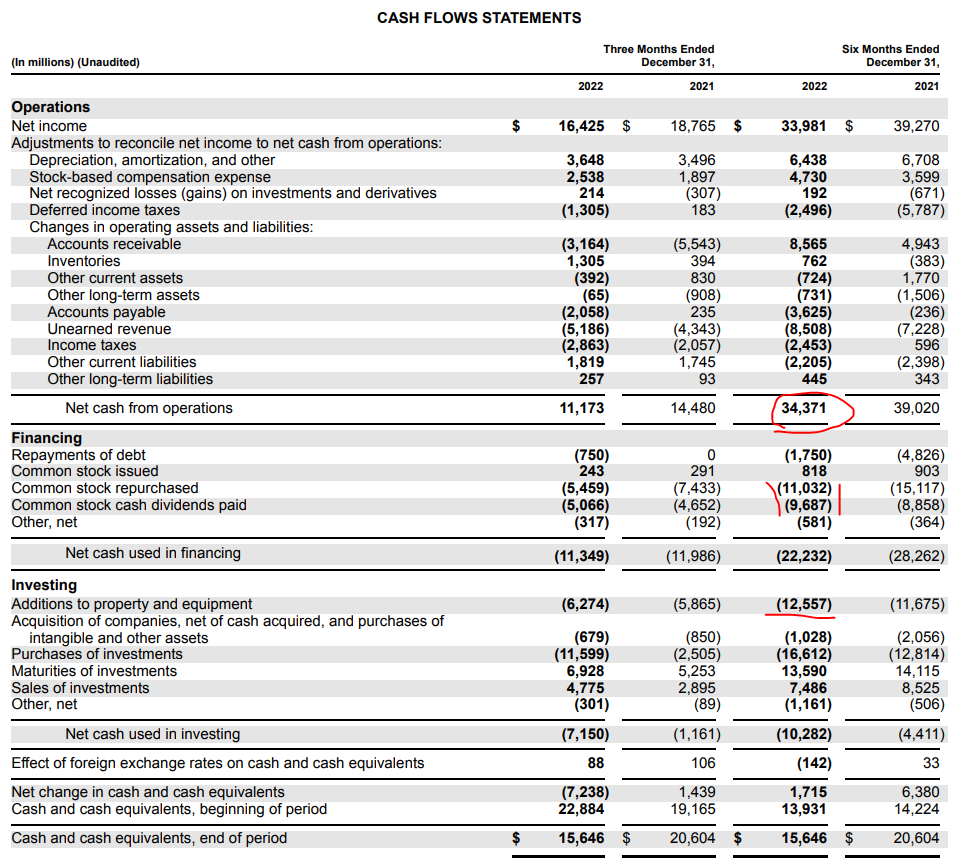

Que agonías. También podía haber puesto que el FCF del 1S cubre el dividendo y las recompras pese a un mal 2Q.

FCF $21.8 B

Dividend $9.7 B

Capex $11 B

3 Me gusta

Para mi estoy comprando una utility tecnológica. El cloud tiene mucho recorrido y estará con nosotros al menos unos 15 anos. En poco tiempo sera el 50% de su facturacion.

Veo muchas grandes compañías ya empezando a migrar cosas internas y modelos de negocios a SaaS (Software as a Service) y el camino mas fácil es siempre Microsoft por las sinergias que tiene con los otros productos (e.g Office)

Una vez q migren, nada las hará volver atrás. Es una inversion muy grande y una mejora grande de márgenes tmb. Depende de como se haga habra lock-in o no, igual que en nuestras utilities uno se queda o se cambia por el precio, la atención o el servicio.

El resto del negocio es cíclico. Así que la nube aporta resiliencia desde mi punto de vista.

10 Me gusta

Una cosa mas, lo que a mi me deja dormir tranquilo es que siguen facturando por encima del 2019. El salto en facturacion del 2020 y 2021 por la pandemia, no se tradujo en caídas después de la apertura. Ha seguido creciendo, solo que mas despacio a como lo venia haciendo pre-covid.

2 Me gusta

También han mejorado office y linkedin. Dispositivo, 365 (ligado a venta de nuevos dispositivos) y XBOX son los sectores que más han sufrido, normal en estos momentos del ciclo por otro lado.

1 me gusta

No se de linkedin, creo que es como en plan Ads el modelo de negocio? 365 seguira mas a menos creciendo creo porque están migrando a todos lo que pueden al modelo de subscripciones recurrentes en vez de comprar el paquete de office.

1 me gusta

Microsoft deal update: Microsoft’s proposal to acquire Activision Blizzard for $95/share on January 18, 2022 has faced regulatory hurdles in the U.K., Europe, and the U.S.

-

The UK’s antitrust authority is expected to publish its provisional findings on Microsoft’s planned purchase of Activision (ATVI) this week

-

The European Commission has an April 11 deadline to finish its review of the Activision deal.

-

The U.S. Federal Trade Commission last month sued Microsoft to block the proposed acquisition as it will hurt competition in the gaming industry

3 Me gusta

1 me gusta

Por ahora nos quedamos sin dividendo de ATVI

![]()