A raiz de mi nueva rubicompra os dejo un resumen de la empresa de este video que he encontrado de casualidad compartido por esta enriquecedora comunidad.

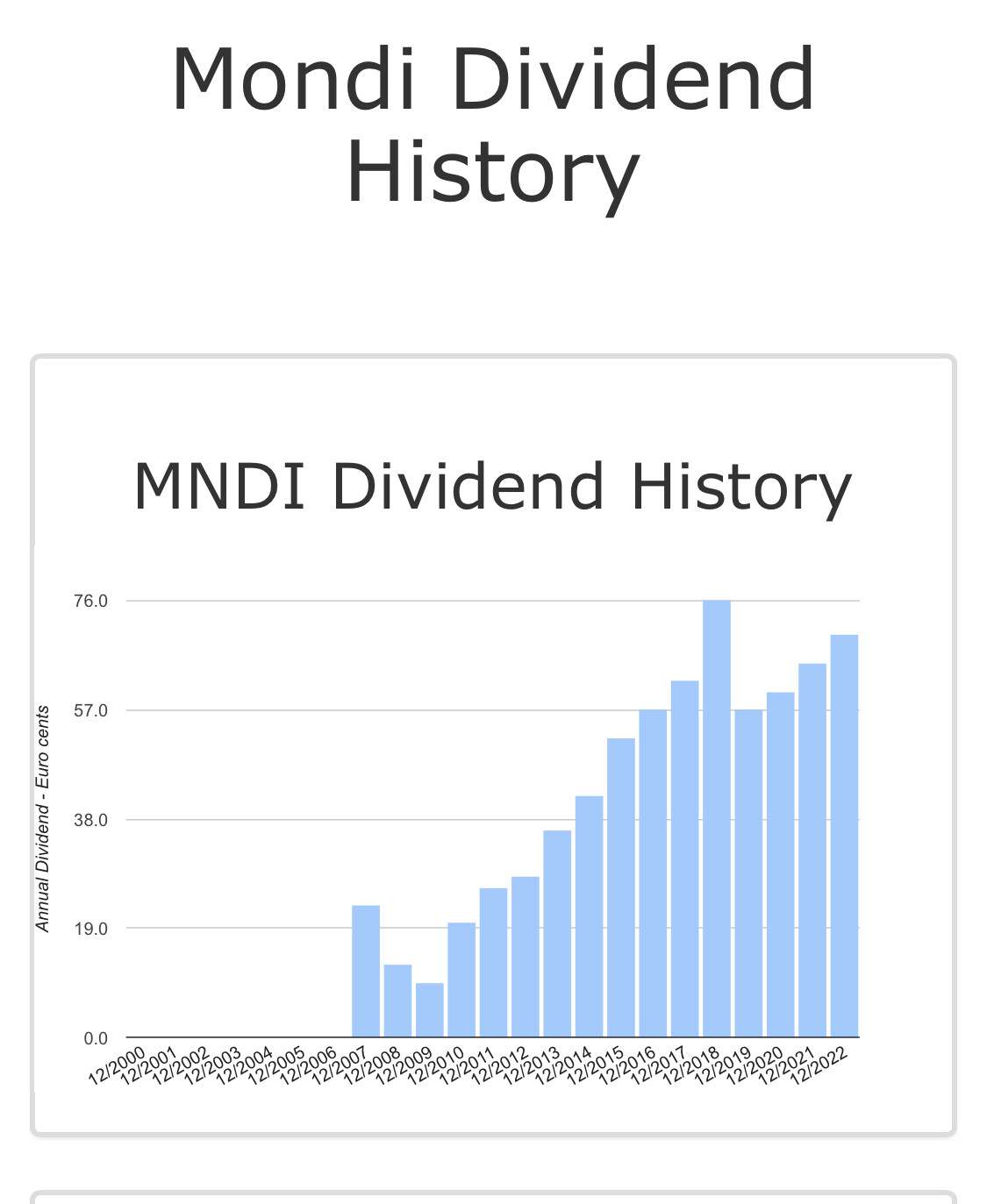

Venga, bla bla bla pero en el fondo es de las que te molan últimamente … con recortes en su histórico de dividendos, cotizando en UK con la libra por los suelos y pagando en euros de los de Lagarde… es casi un pleno

Si yo supiera eso iba a estar aquí pelando gallinas …

De momento no se ha roto nada, si bien es cierto que el aspecto técnico se ha deteriorado, pero hasta que no claudique alguna referencia medio seria no habría que cortarse la venas. Si se empeñan en seguir empujando está por ahí la zona de los 3750-3730 ±, y por debajo ya creo eran los mínimos oct 20222.

Esta la miré en su día y, hablo de memoria, creo que dentro del sector papel/embalaje era mejor que las comparables por márgenes y por nivel de endeudamiento. En comparables meto a International Paper o Smurfit Kappa. Iberpapel tambien, pero es mucho más pequeña. Miquel y Costas fabrica otro tipo de papel y tambien es mucho mas pequeña. No recuerdo si también tiene negocio energético de plantas de cogeneración para aprovechar la energía del proceso de fabricación, supongo que si lo tiene será pequeño.

El problema es que es un sector sin grandes ventajas competitivas mas allá del coste y la distribución, y es cíclico. Aun así Mondi se las apaña para tener un margen neto superior al 10% que es la clave del interés en esta empresa. Yo la veo comprable pero para una inversión a medio plazo, a largo plazo no me gusta lo suficiente el sector.

Con el papel ha pasado algo curioso, hace unos años estaba totalmente denostado por la tala de árboles y ahora es la salvación del planeta por ser orgánico. Se iban a dejar de vender libros por la aparición del formato electronico pero ahi siguen los libros en formato físico dando guerra. Por otro lado, el uso del embalaje de cartón tiene una tendencia positiva. Difícil evaluar si el sector crece o no. Por resultados parece mas o menos estabilizado entre unas cosas y otras.

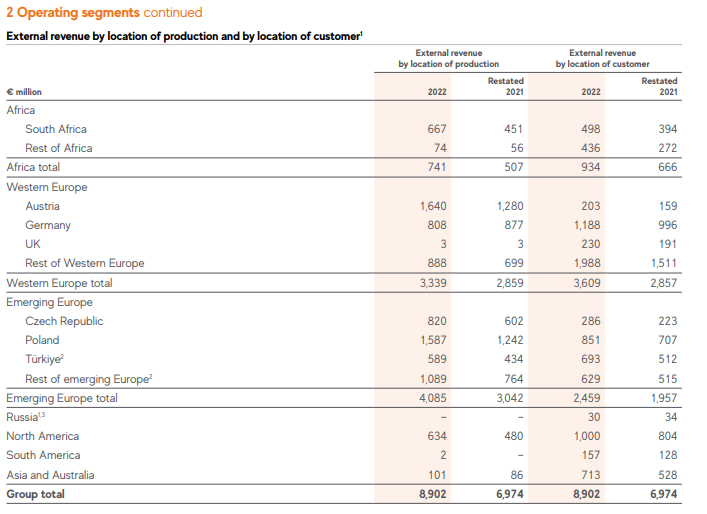

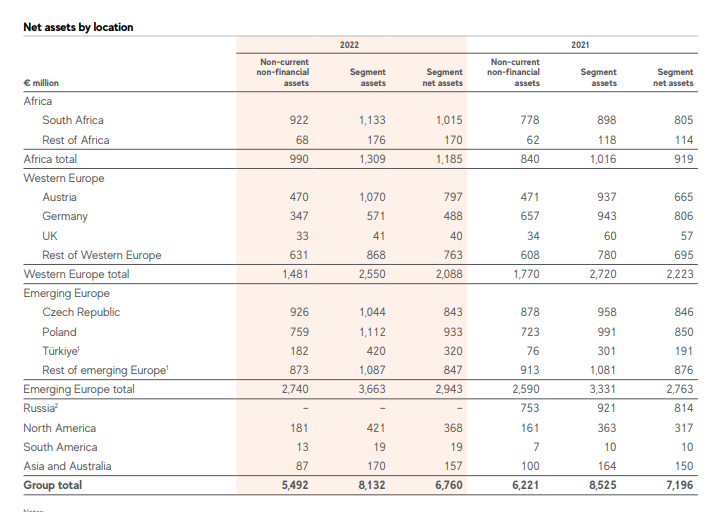

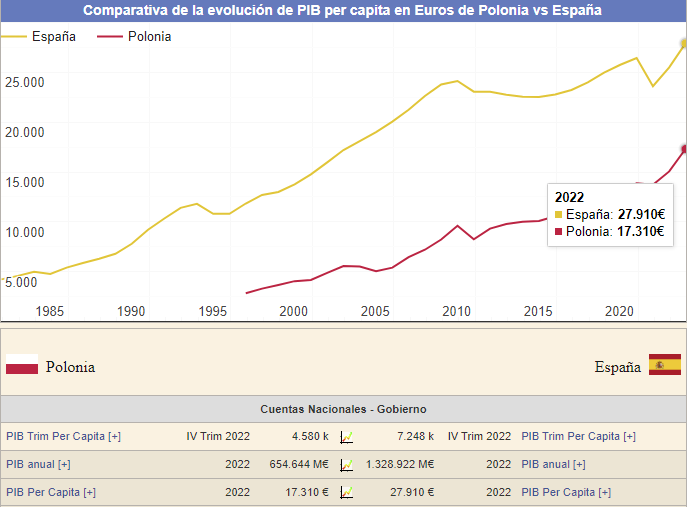

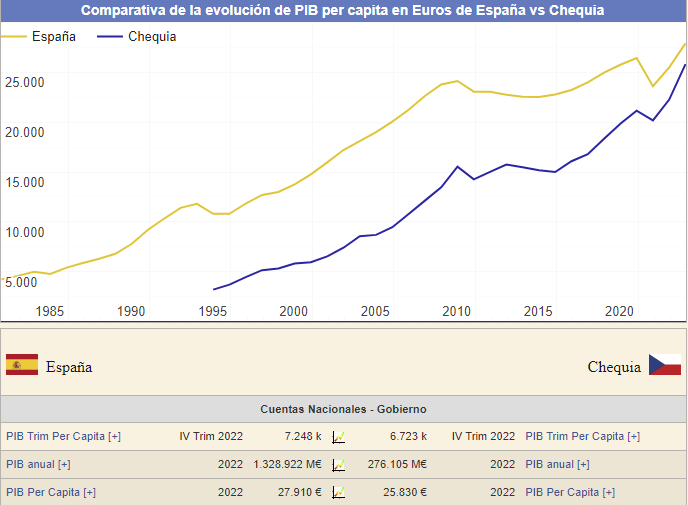

Sobre la exposición geográfica, que tenga presencia en una determinada zona no implica que sea significativa. La exposición en África es básicamente Sudáfrica, en Sudamérica es despreciable y Asia y Australia casi que también (<2% ventas). A Europa emergente si que tiene mucha exposición, casi la mitad del negocio, especialmente Polonia, Rep. Checa (que si no recuerdo mal es más rica que España ya ) y Turquía.

Esto no es correcto. Polonia está muy lejos (tanto en términos absolutos como relativos), y en cuanto a Chequia, aunque en términos relativos a la población lleva una evolución muy buena y podría hacerlo en pocos años aún no ha alcanzado el PIB de España.