Analista económico estadounidense, Morgan Housel nació en Nueva York y creció cerca de San Francisco y en el Lago Tahoe. Estudió en la University of Southern California, época en la que comenzó a escribir para The Motley Fool.

A lo largo de su carrera ha trabajado para el Wall Street Journal, donde destacó como uno de sus columnistas estrella. Se especializó en Behavioral Investing y se hizo socio de The Collaborative Fund, una empresa de capital de riesgo que invierte en startups.

Ganador del premio Best in Business Award y finalista en dos ocasiones del Geral Loeb Award, publicó en 2020 su primer libro "The Psychology of Money: Timeless lessons on wealth, greed, and happiness"

Por aquí algún iluminado tuvo la brillante ocurrencia de llamarlo “Como piensan los ricos”

Cuanto más desees que algo sea verdad, mayor será la probabilidad de que te creas un relato que sobrevalore la probabilidad de que sea verdad, nos dice, entre otras cosas.

El capítulo de El margen de error está muy bien, sencillo. ahí te explica por qué es importante ahorrar sin un motivo concreto, precisamente para eso, para tener un margen de error. Ahorrar para cosas que no puedes entender ni predecir.

Hola

No es una biblia. Parece que no aporta tanto su lectura pero a mí me ha gustado. Se lee bien y refuerza aptitudes. Algunos de sus artículos están hechos a la contra, invitan a pensar.

Y sobre tenerlo o no tenerlo pues en papel es como toda esta literatura que se publica de pena, lo digo por el tipo de papel por ejemplo. Y en digital pues bien.

Yo sin quererlo me hago seguidor del Morgan Housel.

Bien por ruindog.

Es un libro muy ameno centrado fundamentalmente en el aspecto psicológico de nuestra relación con el dinero y las inversiones. Todo cortito y al pie. Probablemente no aporte nada novedoso a los que lleváis ya muchos años pululando por este foro pero sería mi primera recomendación para analfabetos o rookies de las finanzas.

Tiene también un blog donde escribe pequeños artículos con bastante frecuencia. Siempre certeros y que te hacen pensar. Sin ir más lejos ayer publicó uno sobre los distintos tipos de “bullshit”.

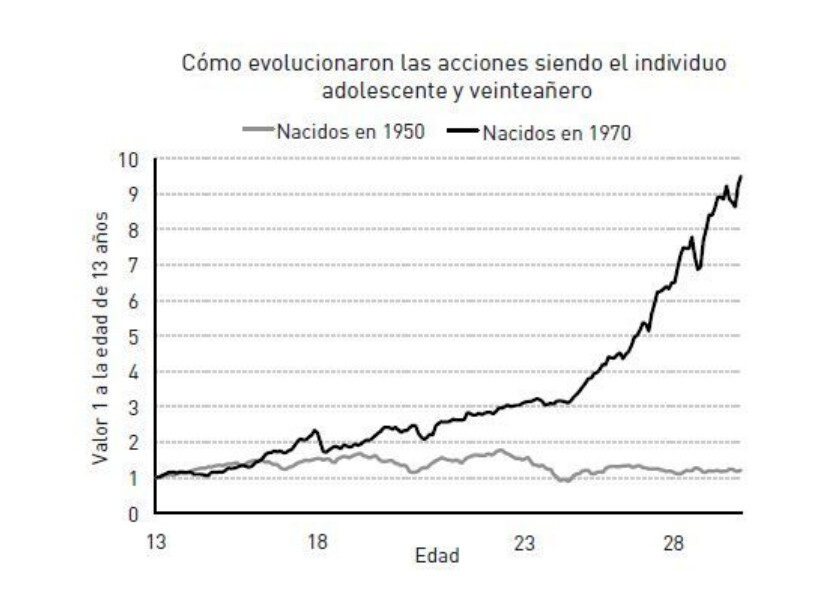

No solo dependemos de la lotería ovárica para conseguir nacer en el primer mundo y sin ninguna discapacidad sino que también dependemos de la lotería del tiempo porque no es lo mismo pasar tu juventud viendo a El Rubius que de excursión por las playas de Normandía

Hace años, le pregunté al economista Robert Shiller, que obtuvo el Premio Nobel de Economía:

«¿Qué le gustaría saber sobre inversión que no pueda saber?».

«El rol exacto de la suerte en los resultados exitosos», respondió.

…

El fracaso de los demás suele atribuirse a malas decisiones, mientras que nuestros propios fracasos solemos achacarlos al lado oscuro del riesgo.

…

La dificultad de identificar qué es suerte, qué es habilidad y qué es riesgo es uno de los mayores problemas a los que nos enfrentamos al intentar aprender la mejor manera de gestionar el dinero.

…

Ten menos en cuenta a personas concretas y estudios de caso y fíjate más en patrones generales. Cuanto más común sea el patrón, más aplicable puede ser para tu vida.

La habilidad financiera más difícil es conseguir que la meta deje de moverse.

…

El capitalismo contemporáneo hace dos cosas de maravilla: generar riqueza y generar envidia

…

La confusión del interés compuesto

Warren Buffett consiguió 81.500 millones de los 84.500 millones de dólares de su patrimonio neto después de cumplir los sesenta y cinco años. Nuestra mente no está hecha para tales disparates.

…

Para invertir bien no hay que tomar necesariamente buenas decisiones. Lo que hay que hacer es no meter nunca la pata.

…

Hay un millón de maneras de hacerse rico pero solo hay una manera de conservar la riqueza: una combinación de austeridad y paranoia.

Mirar donde estuvo la suerte en mis éxitos y quitar la suerte de la ecuación en los fracasos. Creo que es más sano para no vanagloriarse siendo un mierdas ni convertirte en un desplumado amargado.

Controlar tu tiempo es el mayor dividendo que reporta el dinero

…

El nivel supremo de riqueza es la posibilidad de levantarte por la mañana y decir: «Hoy puedo hacer lo que me dé la gana».

…

A nadie le impresionan tanto tus posesiones como a ti.

…

Tal vez pienses que quieres un coche caro, un reloj de lujo o una casa enorme. Pero ya te lo digo yo: no es eso lo que quieres. Lo que quieres es que los demás te respeten y te admiren; y piensas que teniendo cosas caras lo vas a conseguir. Esto casi nunca sirve, sobre todo de aquellas personas que tú quieres que te respeten y admiren.

…

La riqueza es lo que no se ve

…

Riqueza son los coches que uno no adquirió. Los diamantes que uno no se compró. Los relojes que uno no lleva, las prendas a las que se ha renunciado y los asientos en primera clase que uno se ha ahorrado. Riqueza son los activos financieros que aún no se han convertido en cosas que se ven.

…

Cuando la mayoría de la gente dice que quiere ser millonaria, lo que quieren decir en realidad es: «Me gustaría gastar un millón de dólares».

…

El mundo está lleno de gente que parece humilde, pero que en realidad es rica, y de gente que parece rica, pero que vive al borde de la insolvencia.

…

Superado un cierto nivel de ingresos, la gente se clasifica en tres grupos: los que ahorran, los que no creen que puedan ahorrar y los que no creen que deban ahorrar.

El librito tiene frases y mensajes de lo más potentes. Nada nuevo en realidad para muchos pero siempre está bien refrescar la base. Es cierto que en la situación actual no es un libro para todos los perfiles. Dejémonos de rollos. Para seguir cierto tipo de forma de funcionar en la vida hay que tener cierta madera para ello.

Por otro lado necesitamos consumidores que se vistan con NKE, usen productos de APPL, conduzcan BMW y gasten a ser posible hasta lo que no tienen.

Solo así se mantiene el equilibrio…