ahhhh shit. Tenía ganas de hincarle el diente. ¿Algún otro teje maneje para comprar el ETF o por ahora mi gozo en un pozo?

ni idea, escuchemos a la mente colmena de la comunidad ![]()

Hola, lo he visto en R4 y es contratable ![]()

De todas maneras si no es ese ETF, algún otro fondo o ETF que tengo un alto % de exposición a Argentina?

Esta mañana tras numerosas llamadas de teléfono en las últimas semanas han empezado a transferir mis acciones y ETF’s de myInvestor a IBKR, han tardado más de un mes y medio en empezar a hacerlo y ha sido un follón hablando con diferentes agentes de atención al cliente cada uno con una versión diferente del estado del traspaso y si falta o no falta algún documento.

Siento un cierto alivio al ver que las primeras acciones y ETF’s ya aparecen en IBKR, el traspaso aún no está completado.

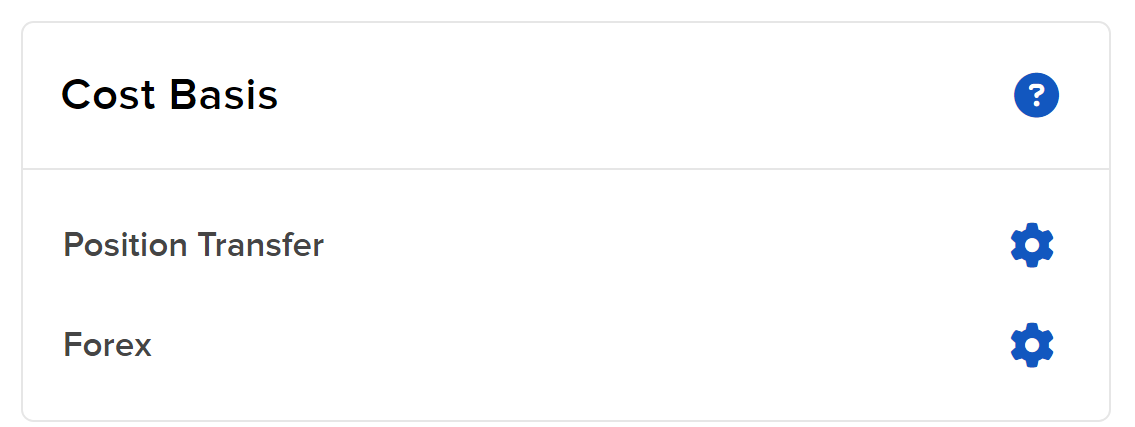

Pregunta: veo que en los ETF’s el coste inicial (el dinero que invertí) es 0. ¿Hay alguna manera de transferir el cost basis que figura en myinvestor que es donde los compré inicialmente?

2 Me gusta

Performance & Reports > Tax Documents

En la esquina inferior derecha deberías tener este menú para modificar el cost basis manualmente

2 Me gusta

cuando acabe el traspaso lo revisaré a ver si me deja hacerlo, aún no tengo todas las acciones y ETF’s en IBKR, prefiero no vender ni comprar ni renombrar nada por si acaso hasta que acaben el proceso. ¡gracias!

2 Me gusta

Supongo que no se transferirá, pero espérate un día o dos para ver si aparece.

Cuando traspaso del broker de mi ESPP a IB (ambos americanos), el cost basis se transfiere al día siguiente.

Un subidón la ganancia que me ponen durante un día, lástima que sea falsa ![]()

![]()

1 me gusta

Como comentario general he de decir que al principio, cuando hace aproximadamente un año me abrí la cuenta, IBKR me echó para atrás porque me pareció extremedamente complejo. Pero cada día que pasa me gusta más, no hay comparación posible ni con myInvestor ni con deGiro donde también tengo cuenta. Y aún menos con Bankinter que es donde compré mi primera acción que me pagó un dividendo de 3 € y me cobraron 1.2 € de comisión ![]()

Acabo de leer el mensaje que ha puesto @el-lenio en el hilo de Interactive Brokers sobre un belga que intentó recuperar las acciones de su padre, y dan escalofríos, hay que tener mucho cuidado de no sobrepasar los 60K en Interactive Brokers

También ando con el traspaso y no se si lo conseguiré. Myinvestor con el tema de tener una cuenta de menor se lia. Después dicen que IB no les mando nada y ahora estoy en que le comunican al departamento de traspasos mi consulta para gestionar el traspaso.

Lo que cuentas es lo mismo que me han estado haciendo a mí durante semanas. Te recomiendo que lea digas que pondrás una denuncia en el Banco de España, es lo único que funciona con ese broker. Y recuerda iniciar el traspaso también desde myInvestor rellenando el formulario que ellos tienen. Así inicias el traspaso desde ambos lados y no pueden decir que IBKR no les ha contactado.

La realidad es que no tienen suficiente gente y los que tienen no tienen ni los conocimientos mínimos ![]()

1 me gusta

No puedes hablar con el departamento que lo lleva y solo te atienden para decirte “el broker de destino tiene que iniciar los tramites” y se quedan tan anchos. Amenace con el Banco de España pero vamos paso bastante. Abren una incidencia y fuera no tienen ningún tipo de datos y tampoco te reportan nada de las incidencias que están abiertas.

1 me gusta

Sí, efectivamente es así. Yo he estado llamándoles cada dos días durante tres senanas, sempre en cuanto abrían por la mañana antes de empezar a trabajar yo, un coñazo pero al menos han empezado ya a traspasar acciones. Aún me faltan cinco posiciones para completar el traspaso. Siento alivio al ver la mayor parte ya en IBKR.

2 Me gusta

Cambiando de tema, hoy me han dado acceso a la app beta y la verdad que muy sorprendido de lo bien que va. Experiencia muy fluida y buena experiencia de usuario. Obviamente los gráficos de rentabilidad están mal, pero también lo están en la app normal tampoco podemos pedir milagros

4 Me gusta

Si, yo llevo ya unas cuantas semanas testeandola y no está mal. No es que sea lo mejor del mundo pero el cambio respecto a lo anterior es grande. Ya veremos cuando todos los clientes la tengan si va igual de fluida.

4 Me gusta

Y se sabe han dicho algo sobre si van a introducir la posibilidad de operar con opciones en un futuro?

El los últimos videos que estuche en su canal de YT comentan que no esta sobre la mesa esa posibilidad.

Deben de estar mas centrados en hacer una app mas chuli.

Aparte de que me ha costado hacer una cuenta en Myinvestor… Ahora no veo como traer la cartera de acciones que tengo en Heytrade. Alguien ha hecho? Como hay que hacer ? Cuanto se tarda en el traspaso? Me estaré haciendo viejo ![]()

1 me gusta

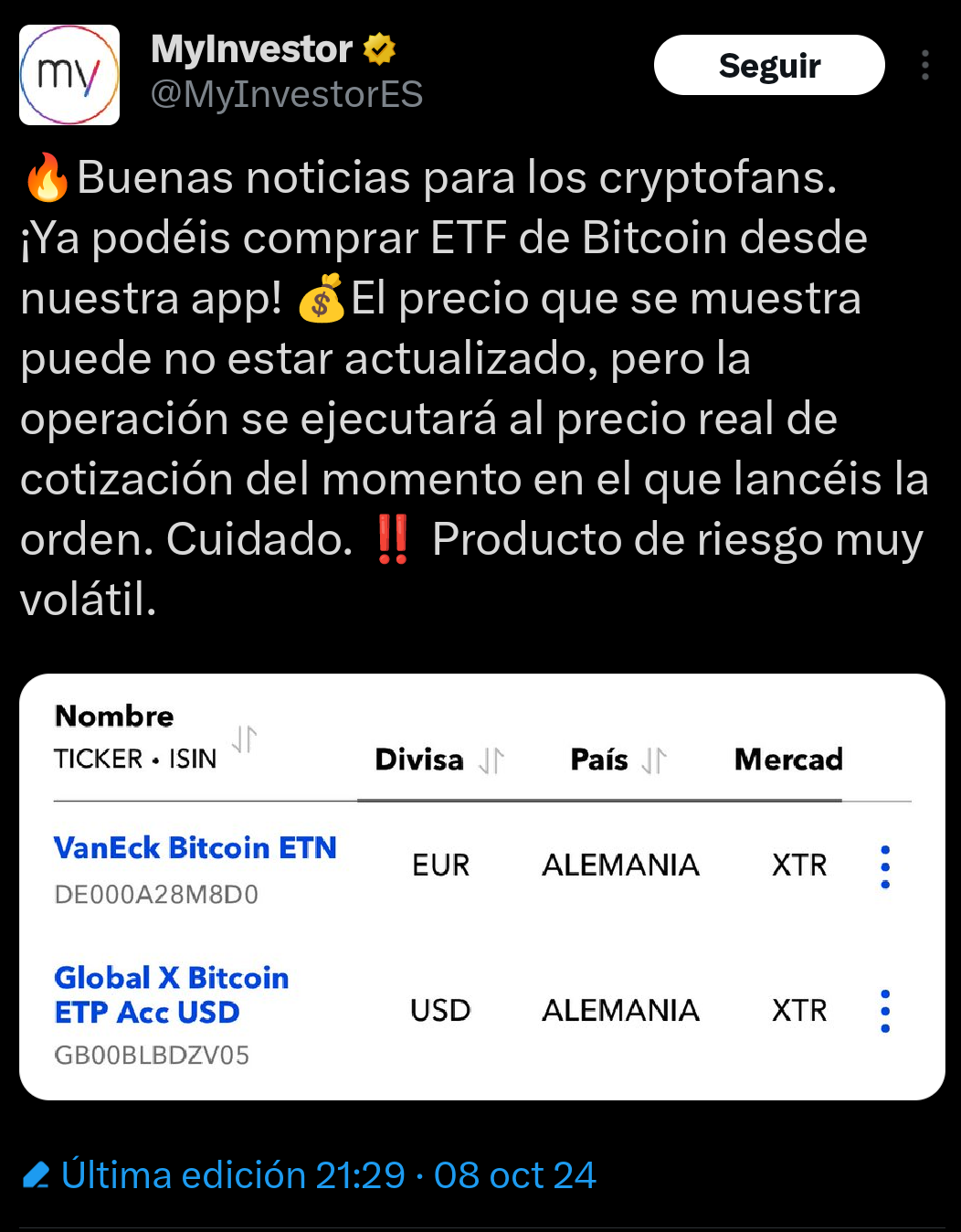

https://x.com/MyInvestorES/status/1843735439628267737?t=mTkMXC4TKziHL4iQglsG3A&s=19

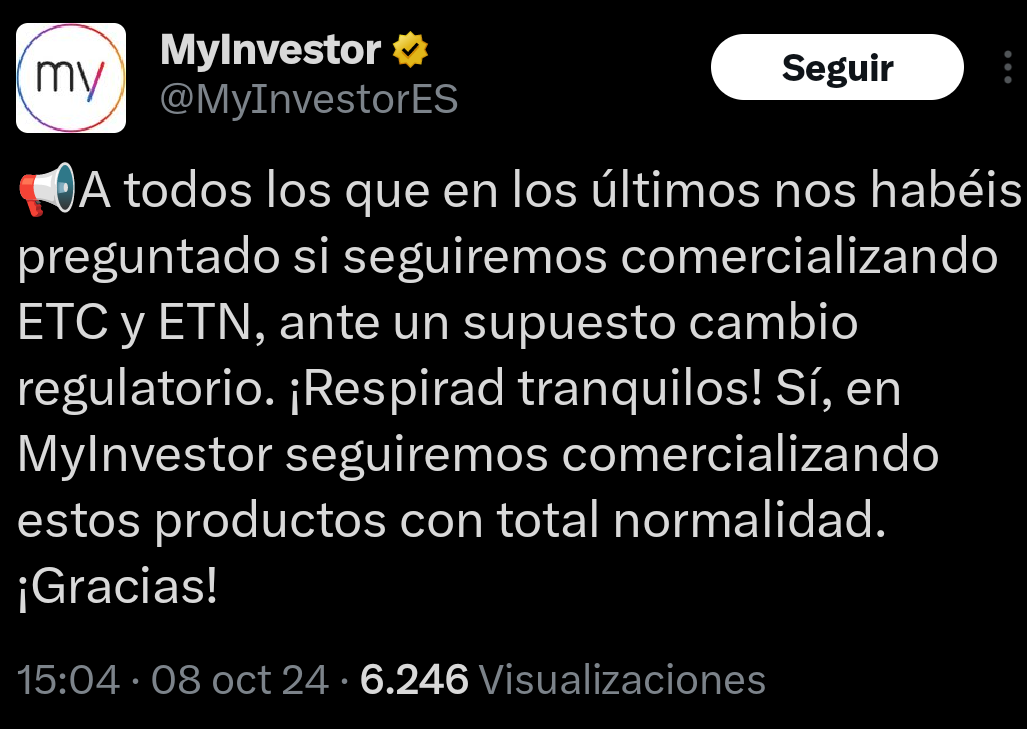

https://x.com/MyInvestorES/status/1843638714922312138?t=aKQuUGBlrGp2Kdth4o0KWw&s=19

Muchos ya no os fiáis de Myinvestor, como para comprar ETN de BTC en él.

![]()

![]()

![]()

1 me gusta