Con la opción del 15%, cada año que pasa eres relativamente más pobre.

Con la opción del 5%, no solo aumenta tu riqueza absoluta cada año que pasa, también aumenta tu riqueza relativa (que es lo importante). Eres más rico cada año en relación a lo rico que son los demás. A los 10 años tienes un 62% más, los otros tienen lo mismo. A los 30 años has multiplicado tu riqueza por más de 4 veces, los demás tienen lo mismo que al principio.

¿Con cuál de las dos opciones vas a comer más caviar? Con la opción del 5% el caviar te lo comes tú. Los demás comerán el caviar que te sobre a ti. Con la opción del 15% el caviar se lo comen los demás. Tú te comes el que les sobre… si es que te dejan algo.

Lo que importa no son los ceros que hay en tu cuenta corriente, sino el caviar que puedes comerte.

Optar por la opción del 15% es caer en la misma trampa que el que se alegra de que le han duplicado el sueldo, sin darse cuenta de que los precios se han triplicado.

Debo estar espeso o no lo veo

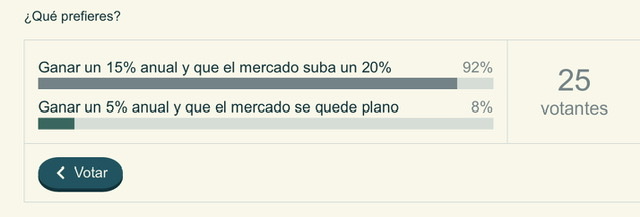

Si tengo 1 millon:

-Gano un 15% y el mercado un 20… tengo 1.150.000 euros

-Gano 5% y mercado plano… tengo 1.050.000

Si la inflacion es de un 10% o de un 1%, me da igual, prefiero tener 1.150.000 que 1.050.000 aunque “relativamente sea más pobre” porque el mercado ha subido un 20%

Y esto un año tras otro

Creo que la idea de bass es que si, llevado al extremo, al resto del planeta le dan 10 millones de euros por cabeza y a ti te dan solo 1, eres más rico individualmente pero mas pobre en términos comparativos, que en este caso es lo que importa.

Siendo cierto lo anterior, la cuestión que como en la bolsa invertimos un pequeño porcentaje de la población yo también prefiero la primera opción.

La bolsa no es la economía, dependiendo del país es una pequeña parte o un parte algo mayor de la economía, mucha gente come caviar y no depende del mercado

De todas maneras @vash y @Bass están equivocados porque como decía aquel “la verdad para ser verdad tiene que ser toda la verdad”. Y su posición solo es válida si el rendimiento se debe básicamente a crecimiento nominal.

Si solo tengo para comer 100 gramos de arroz al día, prefiero que para el año pueda comer 115 gramos que 105. Y me da igual si el resto come caviar.

Ahora bien, si la riqueza la medimos en papelitos aquí ya la cosa se complica. Habría qué calcular que parte de aumento es nominal y qué parte es real; de qué manera el efecto riqueza creado afecta a la inflación; etc. Y quiero evitar mentar al ego y a pecados capitales en los que te comparas con el resto de tus congéneres porque entonces sí que la cosa se complica.

Estoy releyendo mi respuesta y tampoco tiene sentido. Hay demasiadas variables como para que el ordenador resuelva la ecuación sin quedarse colgado:

¿Qué parte del crecimiento es real y qué parte es nominal? Y no lo digo solo por la inflación sino también por la posibilidad de “exuberancia irracional”. ¿Está el mercado sobrevalorado o infravalorado? ¿Y tu cartera?

¿La rentabilidad la has conseguido estando en activos de riesgo alto, mediano o bajo?

¿Ha afectado la subida de la bolsa a la inflación, a la creación de riqueza, a los tipos de interés, a las hipotecas, a los planes de los empresarios, al paro, etc? ¿Cómo te afecta a ti personalmente sus efectos macro?

¿Estás empezando a invertir, a mitad del camino o al final? ¿Vas a vender ahora o no vas a vender nunca?

Se me ocurren mil preguntas, la casuística puede ser infinita.

No se puede dar una respuesta sin asumir ciertas condiciones.

While it might be too soon to suggest that dividend paying stocks will no longer outperform non-dividend paying stocks, I have two valid reasons for why this might be true:

Changes in corporate strategy have favored stock buybacks over dividends

Changes in the composition of U.S. stocks have favored technology stocks (which tend not to pay dividends)

Save 1% to Start and Go Up 1% Each Year Until at 20%: $770,330

Save 5% Once Income is Above $50K: $241,667

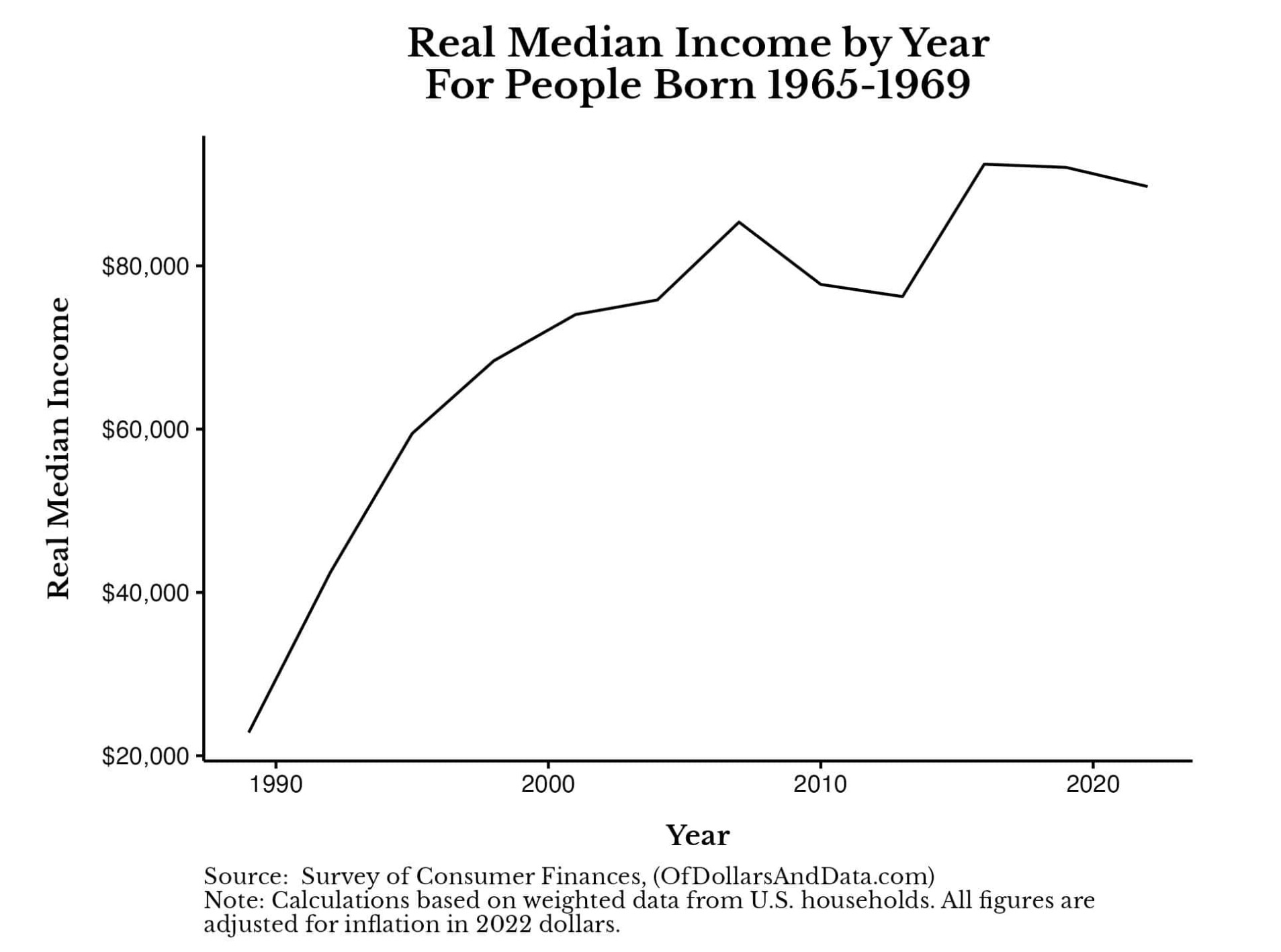

Whether we look at the simulated results or the actual wealth for our given cohort of U.S. households, you can see that they weren’t close to becoming millionaires. This bitter truth suggests that the typical American household has to do a bit more if they want to reach such a large wealth milestone. In other words, atypical results require atypical actions.

These actions could include: raising your income, cutting your spending, or increasing your annual returns—options that are anything but easy.

Las simulaciones se basan en esta estrategia de inversión:

They invest all of their savings in a U.S. stock/U.S. bond portfolio and rebalance it annually.

Their portfolio starts at 95% U.S. stocks/5% U.S. bonds in 1989 (when they were age 20-24).

Each year they reduce the stock weighting in their portfolio by 1% when they rebalance. For context, by 2022 (when they are age 53-57) their portfolio would be 62% U.S. stocks/38% U.S. bonds.

Y por si fuera poco…

More importantly, in all of our simulations we assumed that our typical household didn’t pay any tax or transaction costs along the way. Once we include these costs, the final portfolio amounts above would have been even lower, probably by 15%-20%.