Muy buen artículo.

6 Me gusta

Es imposible que un fondo indexado pueda igualar o siquiera acercarse al retorno de comprar un piso a crédito con una hipoteca de las de antes a tipo de interés muy bajo y alquilarlo.

Porque te han prestado el dinero para comprar el piso (hasta un 80% o incluso más), ningún banco te prestaría ese porcentaje para invertir en un fondo indexado y mucho menos a un tipo de interés bajo y con un plazo de 25 o 30 años. Hasta no hace tanto los tipos para hipotecas estaban en menos del 2%.

Si el alquiler no falla, te cubre la cuota de la hipoteca y encima te sobra algo es un negocio redondo. Tiene riesgo y conlleva una cierta cantidad de molestias, sí, pero es muy rentable.

Si comparamos el fondo indexado con comprar un piso al contado es muy posible que a largo plazo gane el indexado, pero si hay un hipoteca a tipo bajo por medio no son ni comparables.

5 Me gusta

Es que la rentabilidad es mayor… porque tiene más riesgo.

No hay duros a cuatro pesetas.

Ya se encarga el mercado de que eso sea así.

Efectivamente, porque en este caso el riesgo del inmobiliario se reduce mucho y, por tanto, también su rentabilidad.

4 Me gusta

1 me gusta

Discrepo.

En el 2020 ING me dio un préstamo al 2,99 TIN. Hasta 69.000 EUR me daba.

El SP500 también se puede comprar apalancado.

Luego no sé como calculáis la rentabilidad. Lo suyo es hacer un IRR. Contando con todos los gastos e impuestos dudo muchísimo que 15-25 años la opción piso con hipoteca sea más rentable que el SP500 con préstamo.

1 me gusta

¿qué porcentaje sobre tus fondos propios te dio y a qué plazo?

Si compras un piso te financian normalmente el 80%, en muchos casos hasta el 90% y a devolver en 30 años. Esto significa que te prestan hasta el 900% de lo que pongas tú de tu bolsillo. Hay gastos e impuestos a añadir, sí, pero el nivel de apalancamiento es muy alto, la tasa de interés muy baja ( hasta no hace mucho lo era) y el plazo muy largo, incluso 40 años si eres joven. Yo tengo una hipoteca a tipo fijo a menos del 2% y a 30 años.

No creo que ningún banco te preste un 900% para invertir en el SP500 con condiciones equiparables. Estaría muy bien, imagina comprar el SP500 con un apalancamiento del 900% a 40 años vista y a un interés bajo, es difícil que pierdas dinero.

No lo sé. No tenía mucha pasta y en esa época también tenía la hipoteca en ING. Así que los fondos propios serían negativos. Creo que tiene más que ver con tus ingresos que con la pasta que tengas. El plazo máximo creo que eran 7 años.

Si no es primera vivienda dudo que te den el 90%.

Pero efectivamente la gran ventaja del ladrillo es el apalancamiento hipotecario. Y también tiene sus riesgos, no lo olvidemos. Si eres capaz de que se pague solo el piso (incluyendo todos los gastos e impuestos IRPF, etc…) y no tienes demasiados problemas entonces HAS TRIUNFADDO.

Pero lo que quiero que veas es que tu pides un préstamo al 5% a 7 años. Pongamos 1.000 euros que van al SP500. Si ese mes el SP500 sube un 1,5% (y no es ninguna locura) amortizas el préstamo sacando 12 euros limpios (19% impuestos) menos los intereses de 4 euros son 8 euros “”“gratis”“”. La TIR sería infinita (no has puesto un duro) y la rentabilidad anualizada de la inversión sería de más del 10%. Eso si lo haces a fin de mes, que si es a los 15 días aún mejor.

Con el piso de momento tienes que poner un 20% + costes e impuestos, y con suerte al día siguiente lo tienes alquilado haciendo las paces con lo que tienes que pagar de hipoteca. Si no hay una revalorización importante del piso, la tasa interna de retorno será baja y habrás tenido un dinero “parado” en el piso que podría haberse rentabilizado al 7% por ejemplo.

Siempre hay que comparar peras con peras. Y los riesgos.

3 Me gusta

Hasta hace muy poco era así, los tipos estaban bajos y los alquileres por las nubes. Ahora los tipos ya no están bajos pero los alquileres están aún más por las nubes.

Yo compré un piso en Barcelona ciudad en el 2014 y desde el primer día el alquiler representaba el 125% de la cuota mensual de la hipoteca, ahora bastante más. A día de hoy es difícil encontrar buenos pisos a esos precios pero no es inusual que el alquiler sea al inicio algo superior a la cuota de la hipoteca, incluso con precios actuales, te lo aseguro.

es posible, yo en aquel momento vivía en Reino Unido así que a mí me contabilizó como primera vivienda aunque la alquilase. Porque se suponía que yo viviría en ella cuando volviese de Reino Unido, y de hecho estuve viviendo en ella un par de años hasta que compré otro piso en el que vivo ahora con mi pareja.

Sí, claro, pero esto es suponiendo que el SP500 suba. Si baja has de ir pagando las cuotas del préstamo de tu bolsillo, no hay un alquiler estable que cubra las cuotas del préstamo ( o por lo menos una buena parte) mes a mes.

Por eso el banco no tiene ningún problema en prestarte 250.000 euros para comprar un piso sobre todo en zonas donde es fácil alquilar pero es muy difícil que te los preste para invertir en bolsa aunque seas la misma persona con los mismos ingresos.

No dudo que pedir un préstamo para invertir en bolsa no sea rentable a largo plazo - segurísimo que lo es - pero a corto plazo el riesgo es mayor.

Dicho esto si la bolsa se pegase un piñazo (un 30% por ejemplo) yo me plantearía pedir un crédito personal para invertir en el MSCI World. No sé si lo haré llegado el momento o me acojonaré, pero sí que me lo planteo porque tengo la seguridad de que ganaría y mucho.

2 Me gusta

3 Me gusta

En Europa yo creo que la más frecuente es la tercera: aversión al riesgo.

4 Me gusta

2 Me gusta

5 Me gusta

No podría estar más de scuerdo con él ![]()

1 me gusta

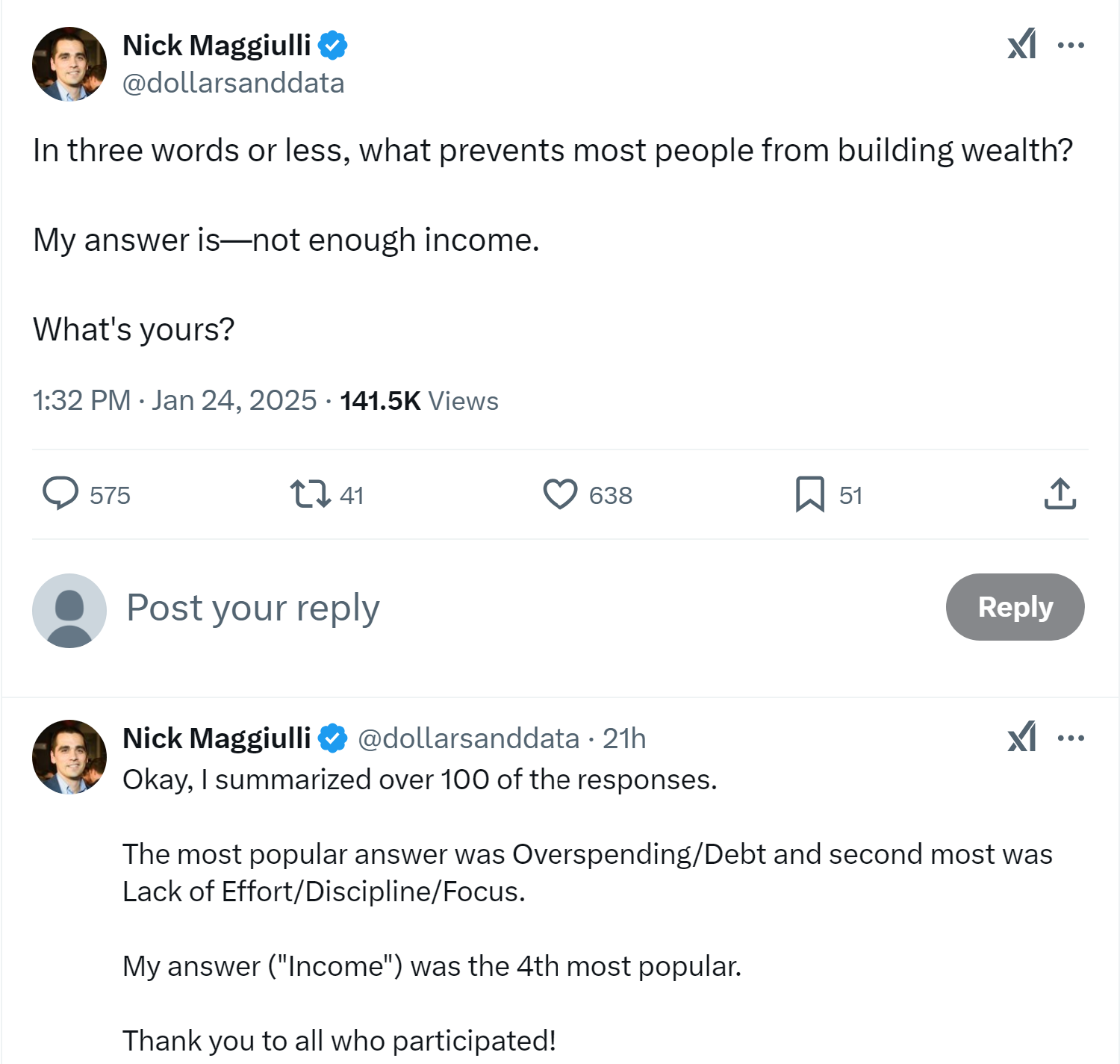

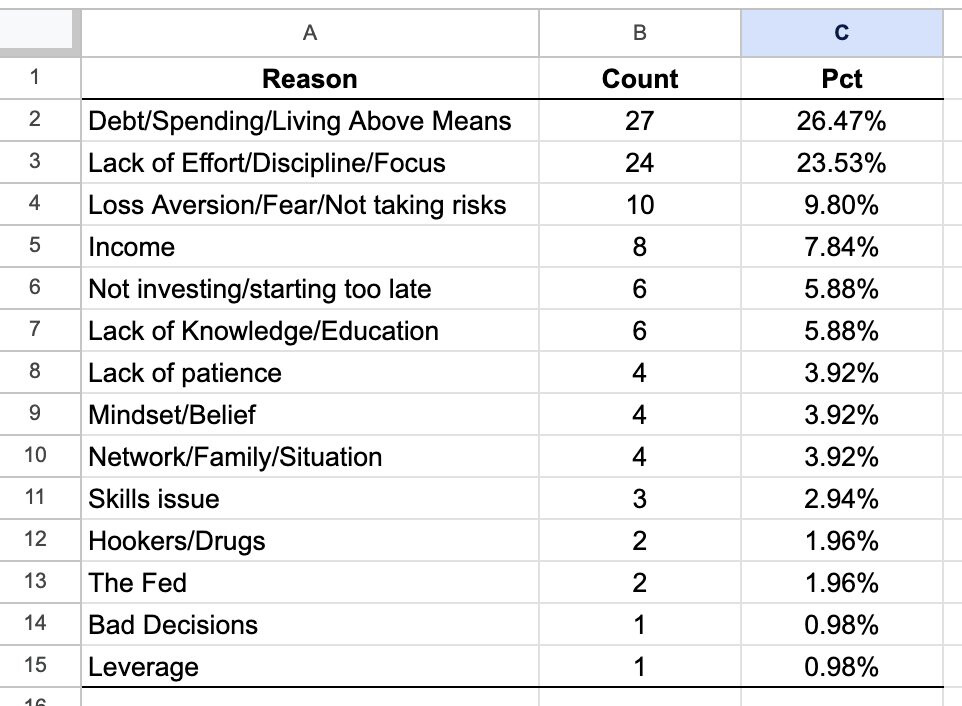

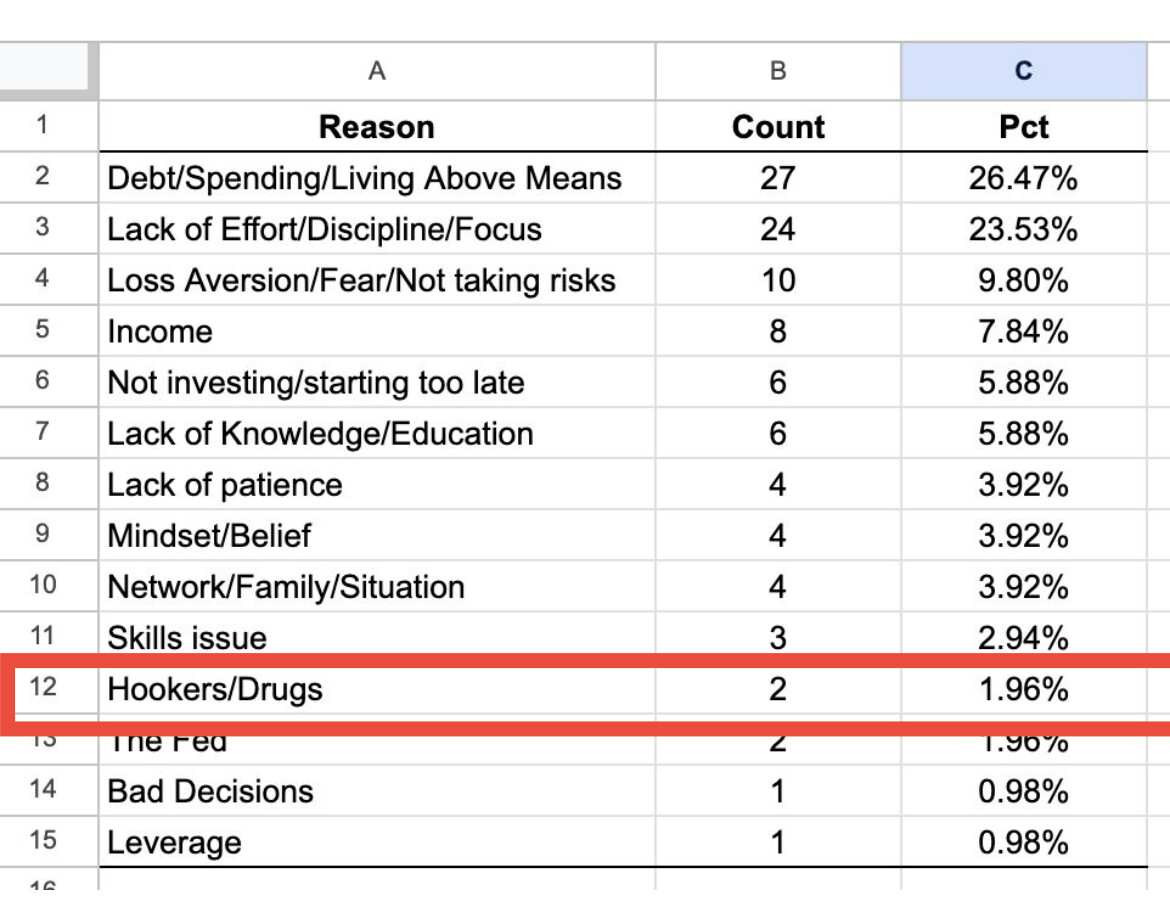

Me acabo de terminar de leer el libro de Nick Maggiulli, Just Keep Buying.

No me dice nada nuevo pero destila mucho sentido común.

Lo que más destacaría es su énfasis en centrarse en la generación de ingresos y menos en recortar gastos.

No es el mensaje habitual de la comunidad que persigue ser FIRE.

7 Me gusta

Y además en mucho más gratificante y saludable.

Menos apología del lonchafinismo y más trabajo duro.

5 Me gusta

Whether we are looking at changes in prices or overall wealth, $1 million isn’t what it used to be. Today, you’d need anywhere from $2 million to $4 million to have the same buying power as millionaires around the turn of the century.

5 Me gusta

6 Me gusta