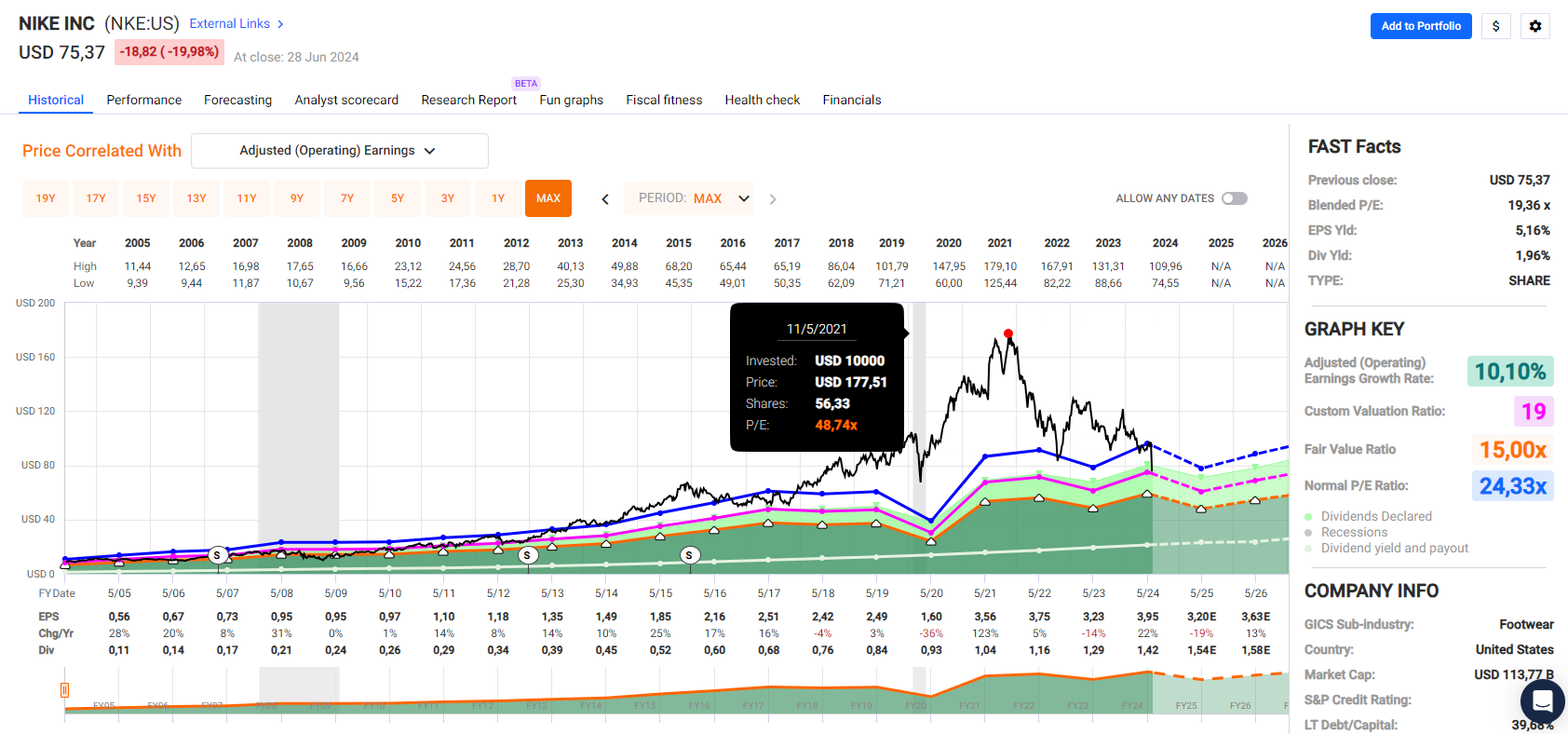

Nike ha bajado mucho pero es que estuvo a PER 48-49! A la mínima que no siga todo perfecto, suele venir corrección, y cuanto más alto vueles, más grande puede ser la ostia…

ahora mismo esta a PER19

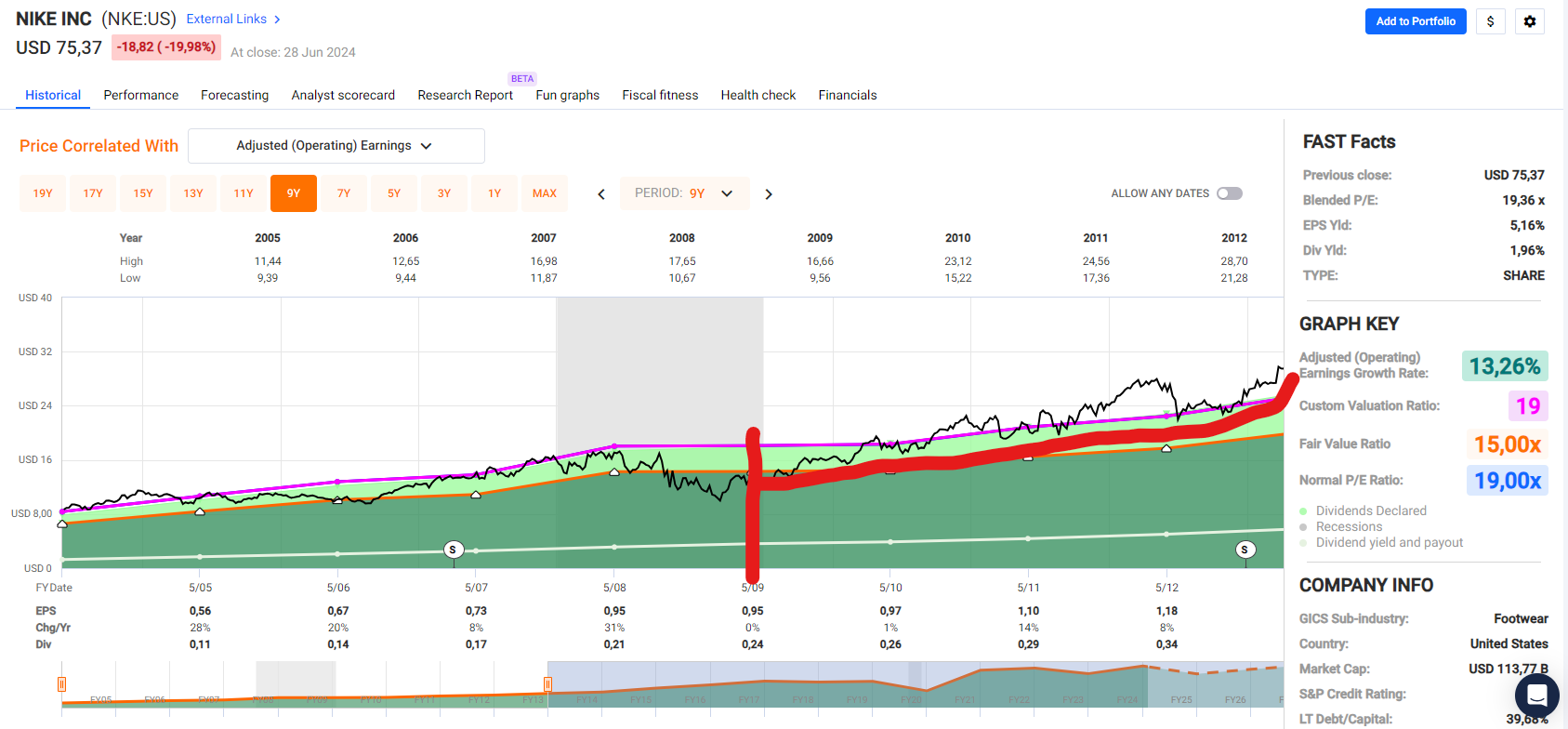

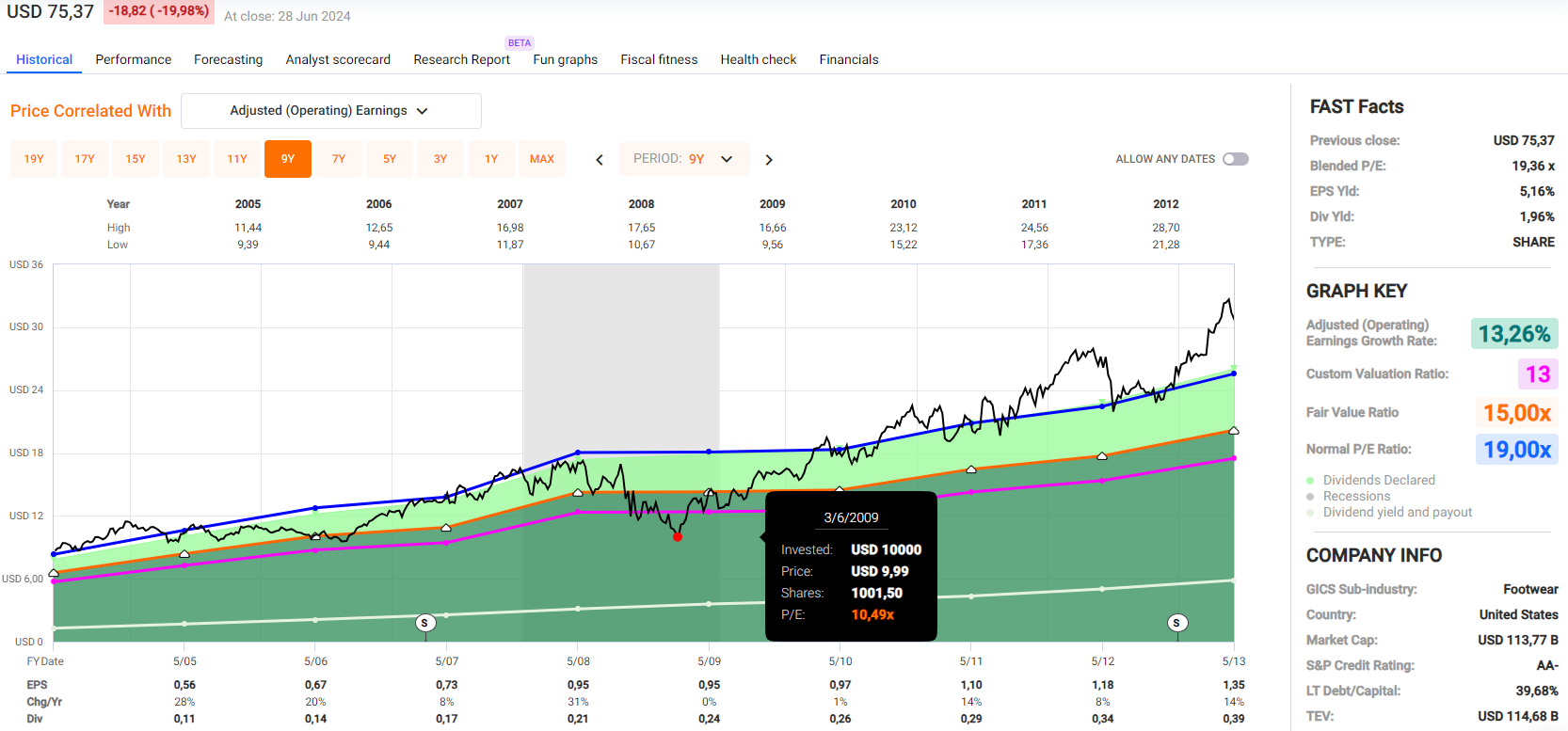

entre el 2004 y 2014, Nike solía estar en el PER19 y los crecimientos no es que fesen “malos”.

Es en el 2009 que empieza a volar y no se si no es ahí donde empiezan con el QE o con los estímulos económicos.

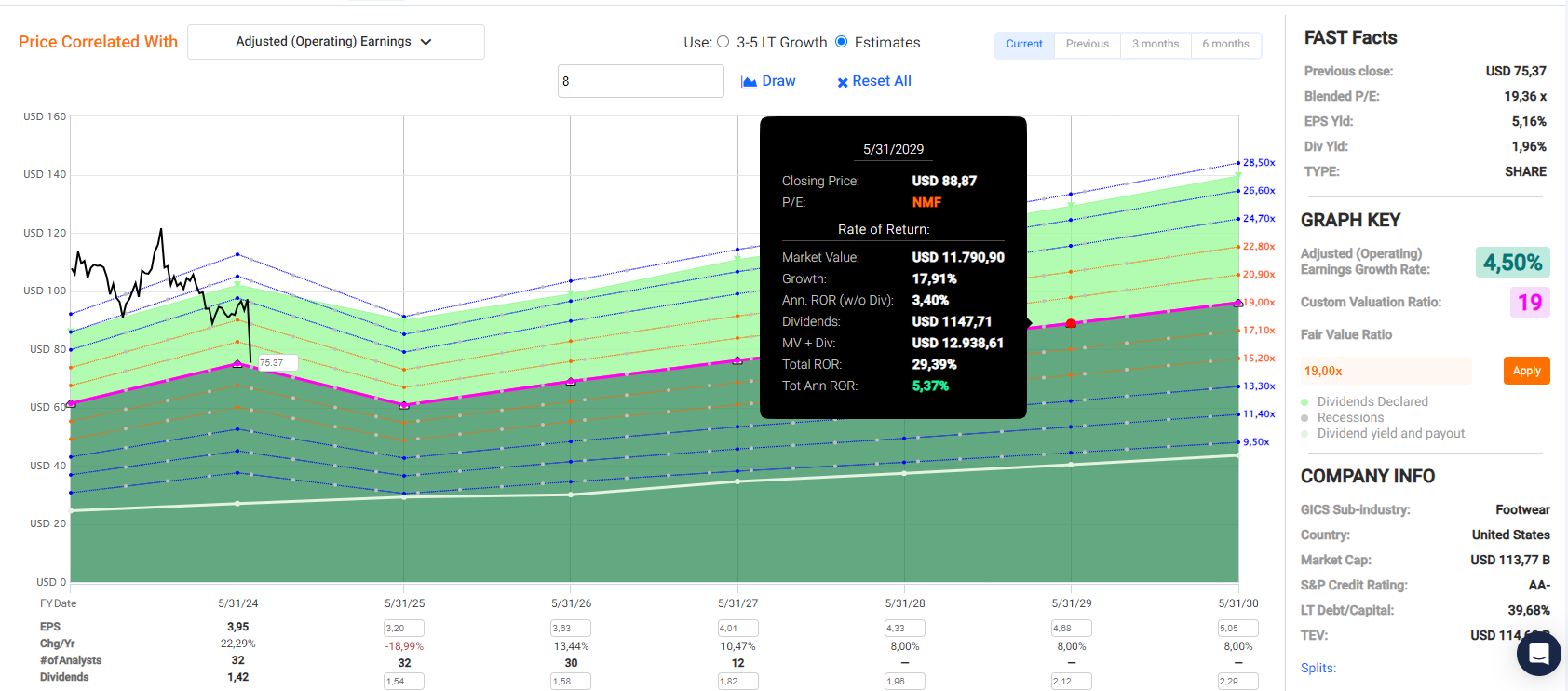

Si suponemos que se va a mantener en un PER 19, con un crecimiento a la largo plazo del 8%?

a 5 años vista estaríamos hablando de una magnitud de CAGR de 5-6%

que puede volver a PER30, por poder puede pero en la última recesión bajó también hasta PER13 haciendo mínimo en PER 10.5

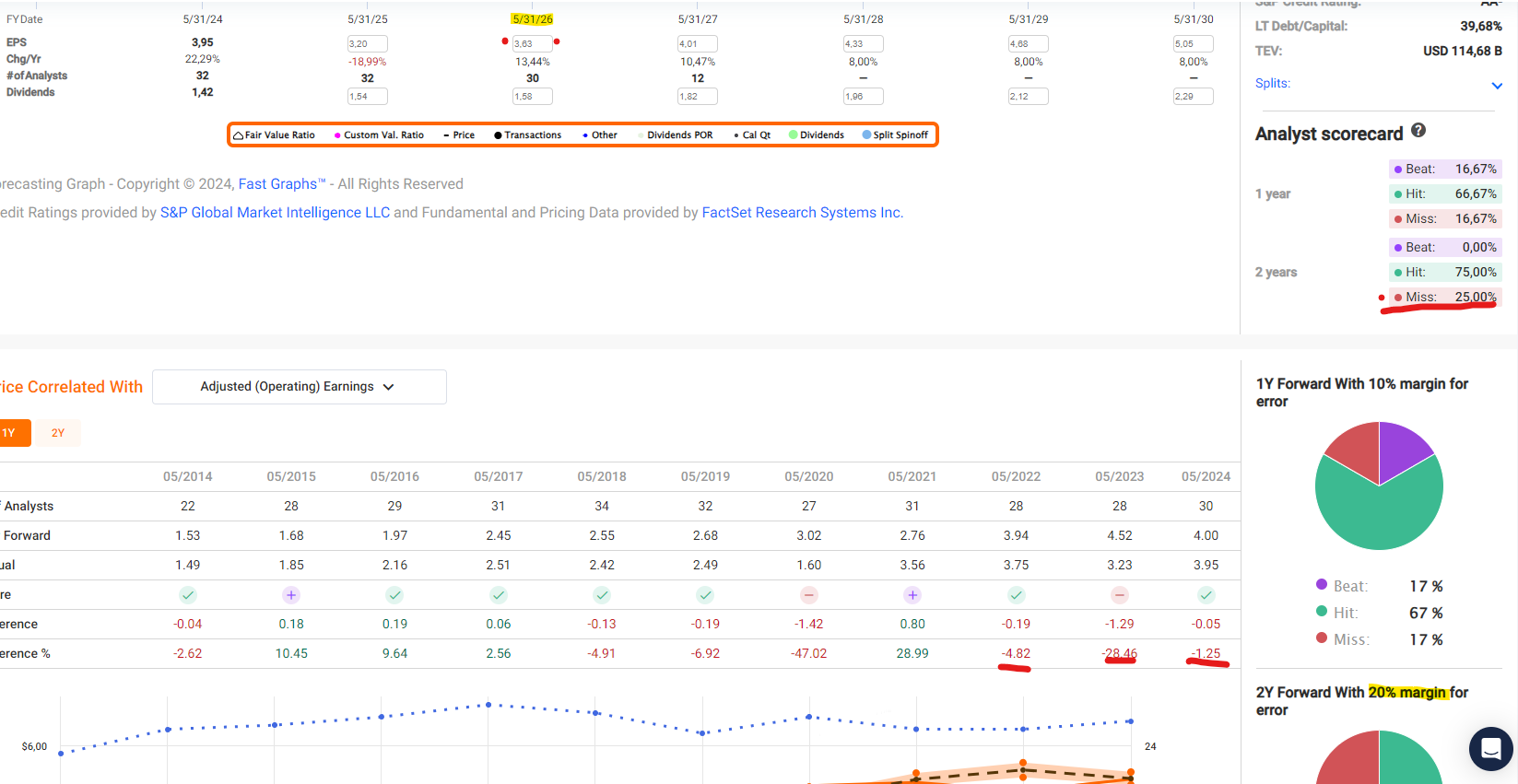

Se supone que para el 2025 el EPS estimado ya es del 3.20$ y por eso viene el bajón. Como todo son expectativas, vamos a mirar el EPS estimado del 2026. La media de los 30 analistas que cubren Nike prevé que el EPS del 2026 sea del 3.63$.

En las previsiones a 2 años, el 25% de los casos, los resultados suelen ser peores de lo que se esperaba. Dando un 20% de margen a la previsión, tendríamos el siguiente caso

en esta tabla podemos ver que comprando a los precios de hoy, estaríamos comprando a PER 21 de lo que se espera en el 2026. Aquí ya empezamos a hablar de probabilidades:

Para este FY2025, Nike ya ha dicho que va a tener un bajón. Los analistas le dan 3.20$. Podemos prever que Nike crezca en el FY26 un 36% en beneficios para llegar a los 4.36$. Los analistas dicen que crecerá un 13.44%. Otro punto de ref. podría ser los 3.49$ (9% de crecimiento).

El problema es la falta de visibilidad. Si los números de los siguientes trimestres no satisfacen, estos PER ya serán más altos y por tanto estaríamos hablando de una franja de precios todavía más baja.

No sabría decir si está en precio o no la verdad. Los analistas prevén solo un bache este año y luego vuelta a crecer entorno al 9% anual. Si fuese este el caso, estaríamos hablando de 2%+9%=11%.