NKE ha subido muchísimo en 1 año, y la noticia de las previsiones de beneficios no ha sentado bien a los traders, que seguramente seguiran recogiendo beneficios.

Un error no haber entrado en su momento, pero al menos, yo me esperaría una bajada y que además consolide el precio. La subida ha sido muy vertical.

Cuidado con comparar la evolución reciente de nike con su histórico.

La pandemia ha acelerado la venta directa por parte de nike y eso impacta(y mucho) en su cuenta de resultados. Eso hace que los cálculos ahora se hagan con un margen más alto del histórico. Y eso la ha hecho subir mucho.

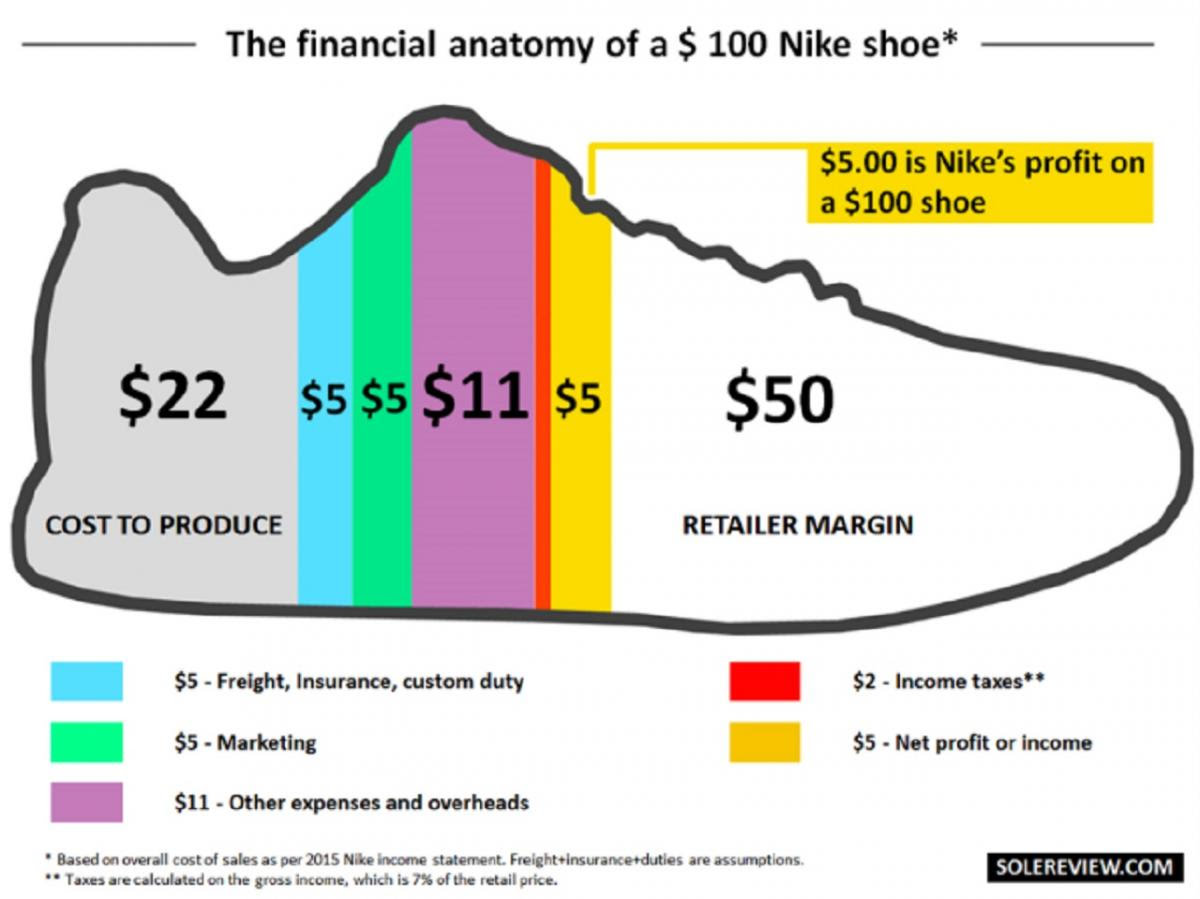

De todas las ventas, más de una tercera parte son ya directas. Y esto que tiene que ver con la subida del último año?? Pues que se ahorran la comisión a la tienda de deportes de barrio, o a los grandes almacenes de turno.

Y esto es tan importante? Pues hombre, si vemos la pasta que.pasará a quedarse nike, no está mal.

Pues 50$ que se ahorra en cada venta directa de 100$ (o mejor aún, que potencialmente pasa a quedarse nike).

Si hasta ahora el margen de nike no ha subido más es por todo lo que está invirtiendo en IT, IA, etc, montando su propio canal de venta y relacion con el cliente. Recordemos que es una empresa que en sus costes ya no fábrica, básicamente.tiene diseñadores, marketing y distribución, pero 0 fabricas.

A 10 años vista, si su mercado sigue creciendo y sigue siendo líder, con costes fijos tan bajos y quedándose la relación con la mayoría de clientes, la caída de ayer no parece muy importante precisamente.

PD: tengo NKE, no soy del todo objetivo (aunque lo intento!)

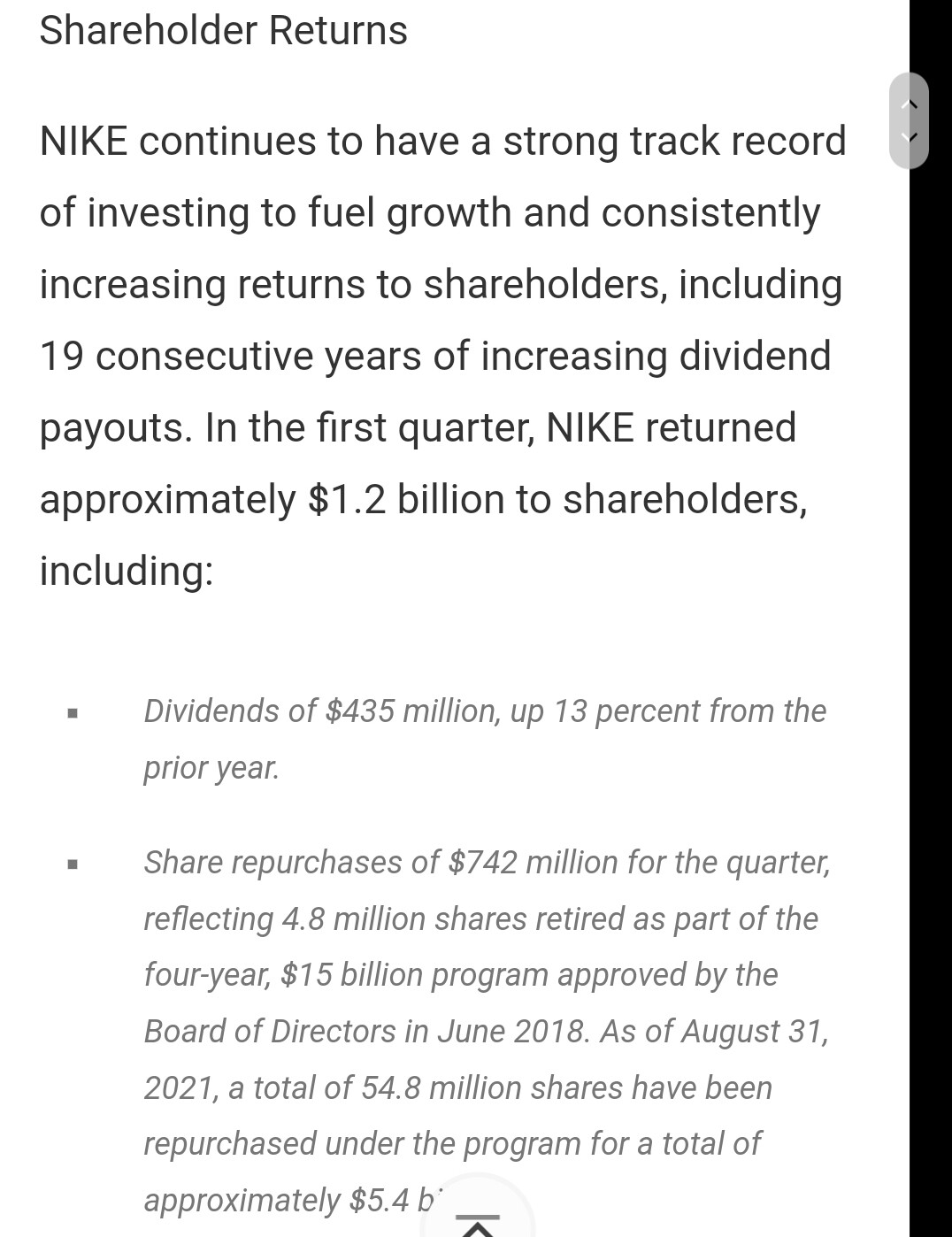

Otro factor importante para el que no vea tan importante el dividendo ahora, y pueda esperar unos años: como retorno al accionista, nike genera suficiente caja para dedicar más a recompra acciones que a dividendo.

Si mantiene el ritmo de recompra y reducción de acciones en circulación, y sigue incrementando el beneficio con más ventas y más margen, el dividendo en unos años…

Pues muchas gracias por detallar cómo se distribuyen los beneficios en las ventas de Nike y hacer referencia al hecho de la importancia que puede tener la venta directa a día de hoy y lo que puede suponer el día de mañana de seguir con la evolución actual.

No es para nada detalle trivial precisamente.

El tema está en que si se quiere mirar a Nike desde el punto de vista de una cartera enfocada al dividendo el actual rendimiento que ofrece del 0,7x%, sobrevaloraciones a un lado, hace que cueste mucho verla como objetivo real.

Pero sí, tiene pinta de que si continúa expandiendo el tema de la venta directa pueden venirle unos años muy buenos.

Con la RPD del viernes, 0,74%, y un incremento de dividendo anual semejante al incremento que lleva hasta ahora a 5 años, un 11,44%, a 15 años, manteniendo ese incremento, tendriamos una YoC del 3,76%.

O tienes un capital elevado en NKE o los dividendos que te pueda dar en 15 años siguen siendo testimoniales.

Posiblemente entre en NKE, pero desde luego no por el dividendo.

A tanto plazo, no miro los incrementos ni el YOC, más bien que la empresa sea de calidad y la deuda baja y de buena calificación.

Ahora está con un payout del 27%, no la puedo comparar con otras que den un 60%.

A tantos años vista, y haciendo DCA, lo que pienso es que cuando llegue el momento pueden pasar dos cosas:

Que mantenga los múltiplos y por lo tanto la rpd siga baja, en ese caso me habrá dado un retorno muy alto y la podría rotar por una de altos dividendos cuando ya los necesite.

Que contraiga sus múltiplos y la rpd sea más alta y será cuando necesite esos dividendos.

Si vives hoy de dividendos está claro que comprarla no es por los dividendos.

Si NKE crece los próximos 15 años a ese ritmo, puede multiplicar sin problema x4 el capital inicial.

Puede ahí quedarse el dividendo, vender y comprar otras accione a mayor RPD, hacer ventas con la regla del 4%…

Personalmente priorizo la rentabilidad total, probablemente pq aún me falta para necesitar rentas. Hay muchos caminos buenos, depende de cómo a cada uno le guste hacer el viaje

Si yo tuviera la certeza de que Nike va a mantener un crecimiento del dividendo del 11% durante 15 años, manteniendo el pay out, lo vendía todo y lo metía en Nike.

Es que si no fuera así nos veríamos obligados a convocar al tribunal de la Santa Inquisición y ajusticiarte en ejecución pública en la plaza mayor del foro como castigo por renegar de tu fe.

Previa confesión del pecado y posterior arrepentimiento por supuesto.

P.D.: Porque entiendo que si habla del forward EPS se está ya refiriendo a 2022 y yo no veo esos 4.38 en ningún sitio.

P:D. II: A no ser que dado que NKE tiene cerrado 2021 esté considerando 2022 en actual y esa referencia de 34X P/E que menciona en el hilo se esté refiriendo ya a 2023. En cuyo caso ya tan solo me saltaría un desfase del 11%. Que para un EPS en estimación ya podría ser asumible teniendo en cuenta como va el tema de las previsiones.