Buenas, a ver que yo soy un novato, llevo poco más de un año invirtiendo pero entré con toda mi capacidad de ahorro, a mi me generaba mucho trabajo y estrés las acciones individuales, mira ratios, deuda, presentaciones y demás y luego para realmente no tener ni idea de qué tal es la empresa. Paralelamente también compraba de forma automática algún fondo sin comerme la cabeza, después de ver tiempo/rentabilidad de acciones vs fondos me dije que estaba haciendo el gilipollas, y sabía que en cuanto bajaran las acciones las vendería así que como estaba todo en máximos históricos decide vender y solo tener fondos de inversión.

Y yo cómo sé ahora que este problema de NIKE es temporal y van a volver a crecer a un 20, compro más en la bajada o no, las vendo, me quedo como estoy…en fin que mucho jaleo y estrés.

De lo poco que sé yo de inversión es que necesitas una estrategia con la que seas constante y no la dejes, es la única forma de ganar dinero a largo plazo, y yo vi que con acciones individuales no sería posible .

Genial, si te sientes más cómodo con fondos, haces bien en tenerlos.

Está la eterna lucha acciones VS fondos, pero mi opinión es que cada uno deber seguir la estrategia en la que se sienta más cómodo. Sobretodo psicológicamente en momentos de bajadas.

Eso es, al final a cada uno le va mejor una estrategia. A mí con los fondos me pasaría que estaría pensando “estos hdps me están usando para que el fondo de las Koplowitz (por decir alguien con turbopasta) vaya bien y a mí me cuelan la basura” jaja.

Si caen las acciones que he elegido pues apechugo y espero a que suban si tengo confianza y si no pues evalúo si es mejor vender (aunque me equivoque).

Está a unos precios muy interesantes pero su bajo yield me sigue tirando para atrás. No la veo para dividendos. Cómo la veis vosotros? Para los que ya la tienen y para los que no. Gracias.

Yo estoy dentro, y de hecho he ampliado hoy. Yo si la veo como una empresa adecuada para inversión a largo plazo (B&H), al menos para alguien muy joven como yo.

Aún así, creo que podare la mitad si en algún momento hace un X2. O esa es mi idea.

Siempre se dice que cuando baja una empresa de las que “sabemos” que es buena hay que ampliar, hay que aprovechar esos momentos. Hace dos años en pocas acciones habría tanto consenso de que es buena como en Nike. Ahora ha bajado un 60% y ya se duda de todo lo que la rodea, dividendos bajo, moat erosionado…

Puede que el mercado haya sido demasiado generoso con Nike desde 2.012.

Viendo su trayectoria entre 1.990 y 2.012, era ascendente pero tampoco para echar cohetes. De haberla mantenido, ahora mismo estaría a 50 $ y su yield andaría cercano al 3 %. Además tendría un PER < 15

Es de suponer que la actualmente “empobrecida” clase media no podrá comprarse unas Nike tantas veces como antes.

Es muy buena empresa, pero en mi opinión aun con el ostiazo de hoy sigue un pelín cara si el crecimiento se acabó o se estanca.

Estaba a PER 25, con la caída de hoy pasa a PER 20, pero ya han dicho que prevén un 2025 jodido con descenso de ventas, así que realmente estaría a PER 22-23 del año que viene y con una macro de fondo que se avecina fea para una empresa de consumo.

Que conste que no dudo de su calidad, y no me importaría tenerla en cartera la verdad, pero no veo que este a precio de ganga, por eso no la he tenido antes.

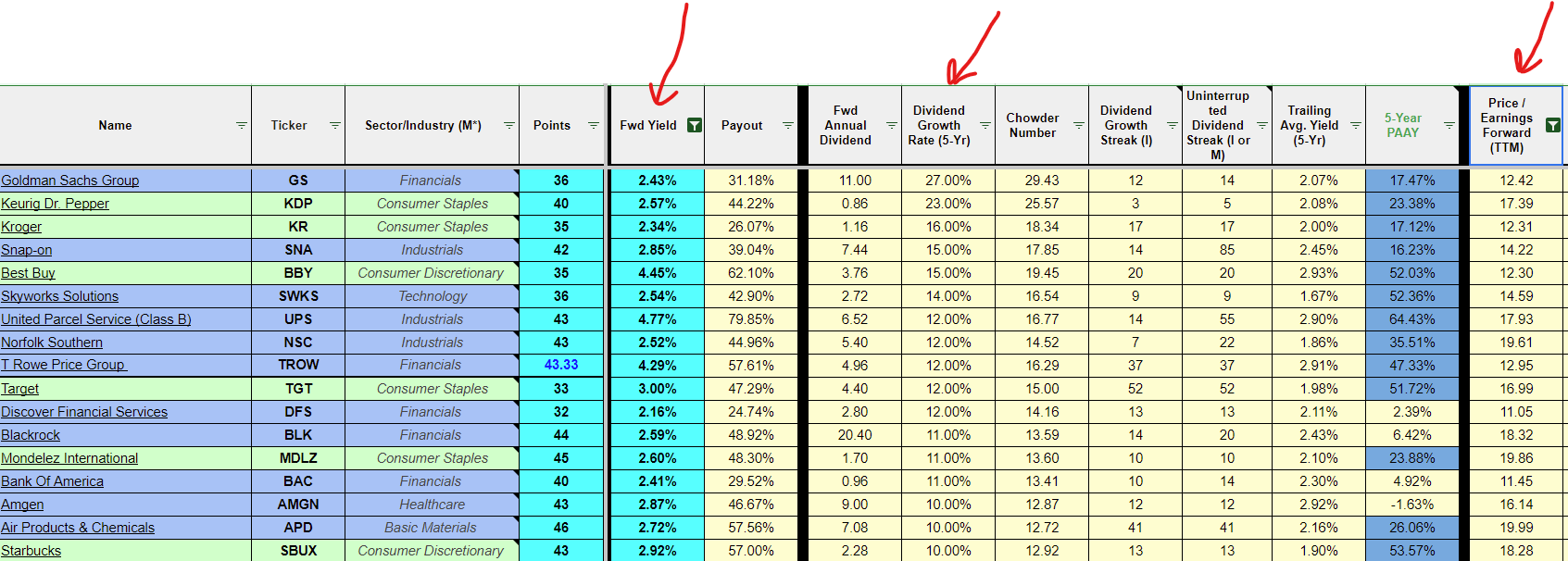

Mirando solo dividendos, creo que hay cosas mejores en el mercado que pagar por un 2% de yield con 10% de crecimiento + recompra de acciones a PER20-22. ¿Cuántas empresas hay con similares parámetros? Solo en la lista CQSS hay un buen puñado.

Es lo que pasa cuando se pagan múltiples disparatados (ha estado una buena temporada por encima de PER40), que luego viene la ostia de realidad.

Gracias por la lista

La verdad es que ninguna me parece mejor que Nike, si acaso Blackrock. Pero eso ya son gustos.

Yo he ampliado Nike, que tenía muy poquitas. Qué recuerdos cuando estaba a 150$ ayssss

Importante con cualquier empresa:

¿Que vende? Material deportivo (zapatillas, ropa, etc…)

¿Que le da mas margen? ¿Las zapatillas caras tipo AirForce1, Jordan, Dunk, VaporFly, AlphaFly? Me da a mi que la competencia se le ha subido a las barbas: Adidas Samba en su nicho sneaker y las On, Armani, Balenciaga y otras de “modisto”, en la zona de precios elevados y gran margen, donde ya no cuelan las ediciones especiales de hiphoperos macarras y jugadores de basket.

En atletismo Puma se le ha comido por arriba y Joma, si Joma, por abajo. En atletismo popular Adidas se la ha merendado.

Tienen un problema de imagen, ya no es ni molón ni es tope de tecnologia y calidad, y eso repercute en las ventas, que es la madre del cordero.

El tema de la imagen no es baladí. Jordan quedó muy atrás, ¿Quién top top es su imagen? Crecimiento en asia para mi lo más importante. ¿Competencia de marcas “locales”? Cosas a mirar sí o sí en mi opinión.

Yo, lastimosamente, la compré hace un par de semanas a 95. Eso sí, compré poca cantidad por su debilidad, no estar muy barata y pensando en que podría pasar lo que ha sucedido ahora. Volvería a ampliar si baja a zona de covid pero ocurre lo que comentáis, hay otras compañías que también están bien para ampliar.

Pues yo no veo la debilidad de imágen que comentáis, solo veo a chavales de 20 años sin sueldo pagando 120 pavos por unos tenis… Nike sigue y seguirá molando. Van a seguir explotando el recuerdo de Michael Jordan muchísimos años más.

Beneficios crecientes, ventas crecientes, alguna recompra de acciones. El único problema es que no está a precio de derribo pero yo creo que a modo de diversificación, es una compañía en la que se puede estar.

Pensad que se ha multiplicado por 9 desde 2012. Eso hay que purgarlo. Son cosas normales. Ahora toca mala narrativa pero Nike es una marca brutal.

Y el hecho de que sea una de las marcas más falsificadas también dice mucho.

Sí, las zapas.

Competencia siempre ha habido. Hace no tanto se temía a Under Armour. Ahora On. Adidas, Joma, Puma, Balenziaga, siempre han estado. Y al final nosotros solo tenemos una visión local.

Si sigue como marca líder, será una buena inversión. Si no, siendo retail, pues a la mierda. Yo no creo que Nike vaya a dejar de ser la mejor marca deportiva, y siempre que ha estado a PER 20-22 ha salido bien. Si sale mal pues nada, hemos venido a jugar.

Aquí habla de como han perdido mucha cuota de mercado con el fenómeno runner post pandemia. Gorka recientemente la comentó en un directo, y recuerdo que decía que generaba mucha caja. No puedo evitar pensar que si hay q comprar buenas empresas en malos momentos…este parece un caso, por lo menos para iniciar posición.

Este es el momento de comprar. Yo la llevo en cartera hace un tiempo con una posición pequeña y estaba esperando justo algo así para poder aprovechar y ampliar.

Mi idea es hacer una compra esta próxima semana pero no quemar todavía todas las naves. Me guardaré más balas en la recámara para seguir comprando si sigue cayendo. Creo que es momento de comprar pero con cabeza porque puede seguir cayendo.

A mi me falla que no tienen un referente top en el deporte. Está Caytlin Clark (en baloncesto femenino) pero ya no digo un Jordan, sino alguno dominante de verdad. Es un intangible importante para mi.