Seguro no, depende. Si sube todo el fondo en el mismo porcentaje y Aritza sigue pesando lo mismo a pesar de haberse revalorizado mucho no tendrán que vender, por ejemplo.

A mi me sorprende mucho que un gestor profesional de fondos no tenga en cuenta algo tan inmediato como lo de superar el 10% de una posición al decidir en qué invierte y creo que es bastante poco probable que no lo hayan tenido en cuenta.

Lo bueno de todo este debate es que se soluciona con dejar pasar el tiempo

Si a largo plazo Parames acierta y tiene razón, la logica diría que Arytza debería subir más rapido y más que los otros valores. Y tendría que ir vendiendo al llegar al 10.01%

Mi opinión sobre Aryzyta es que es una cagada de manual en la que han invertido en una empresa con una deuda tremenda y se han saltado una de las cosas que más pregonan: no invertir en empresas muy endeudadas porque magnifican los resultados en los dos sentidos.

En cualquier caso el trabajo realizado NO es una defensa del Value. Trato de explicar ciertas nociones que servirán por ejemplo para tomar un fondo como Cobas, que tiene empresas como Teekay, Teva y Aryzta y poder tener un mejor criterio para saber cómo de arriesgado es y hacerlo de forma más cuantitativa y menos por “olfato”.

Es muy posible que la separación de los dos gestores les haya hecho perder a los dos… porque esto de la inversión es un ejercicio para humildes, como el mus. Y un ego sin contestación es un riesgo enorme en caso de error. Necesitas a alguien al otro lado que te haga cuestionarte tus planteamientos y te pueda levantar errores. Si montas TU empresa y nadie te tose, es muy difícil tener contra argumentos.

Antes de nada agradeceros el trabajo a ambos, @alvaromusach y @cazadividendos, por los artículos publicados y pendientes. Ahora qué he aprovechado que estaba de vacaciones y me he acabado Juego de Tronos, El Pionero y Chernobyl esta es la saga que más me tiene enganchado

Dicho esto, ¿dónde recomiendas mirar estos ratios? Sé que hay muchos sitios donde encuentras estos valores y las fórmulas que comentas pero me gustaría saber tu recomendación, los más fiables. Mil gracias!

Comentaré más adelante lo que preguntas, pero lo adelanto. Si te interesa una acción lo suyo es que saques las cuentas anuales y calcules tú el ratio. En sacar las cuentas anuales tardas un minuto y a nada que hayas practicado un poco localizar las cuentas consolidadas te cuesta un par de minutos más.

Por ejemplo: google + “imperial brands investors” ==> ya te sale la opción de annual reports and accounts y al entrar te bajas el informe completo… glups… 152 páginas… menos mal que hay índice y te pone que el “Consolidated Income Statement” está en la 83… pues ya lo tienes… a partir de la pág 77 tienes el informe de los auditores… donde siempre hacen lo mismo: primero la metodología, luego las cuentas y luego las notas.

Brillante y muy didáctico, @alvaromusach.

Yo debo tener lo del ladrillo muy arraigado, pues cuando lo entiendo todo bien es con ejemplos inmobiliarios.

Ahora comprendo a que te referías al decir que el PER no es un ratio muy fiable. Ignora por completo la situación financiera de la empresa. Es curioso que sea uno de los más usados y seguidos.

Muy didáctico @alvaromusach. El concepto de EV siempre me ha costado mucho, pero con el ejemplo de la casa se ve muy claro: lo que pagas más la deuda que asumes menos el dinero que hay dentro.

Con el PER te quedas sólo con lo que pagas. El EV/EBITDA tiene en cuenta además lo que hay dentro (deuda y caja).

¿Estos valores son fáciles de encontrar en la información que publican las empresas? ¿Son datos maquillables o se encuentran “en claro” en los resultados que van presentando?

He estado un rato terminando de asimilar la importancia de mirar el EV. Me doy cuenta de lo mucho que tengo que aprender, pues era un dato que me pasaba inadvertido siempre.

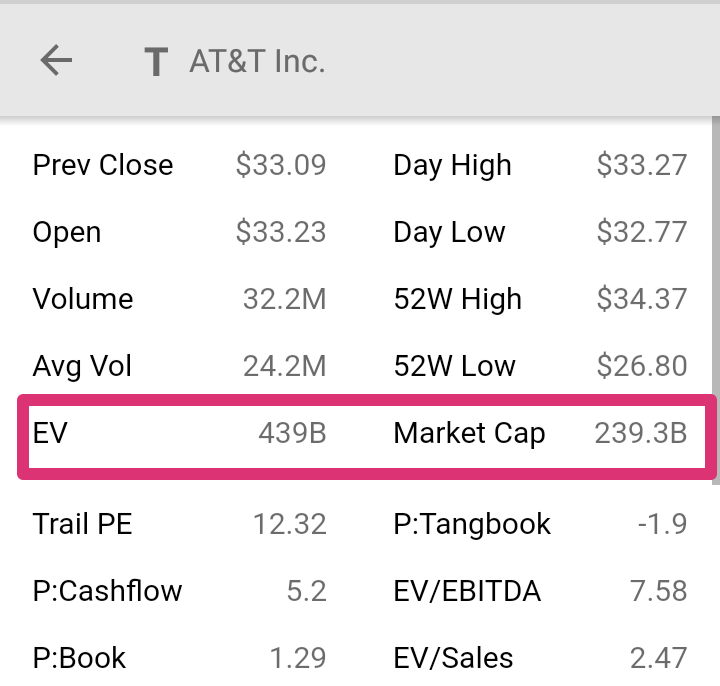

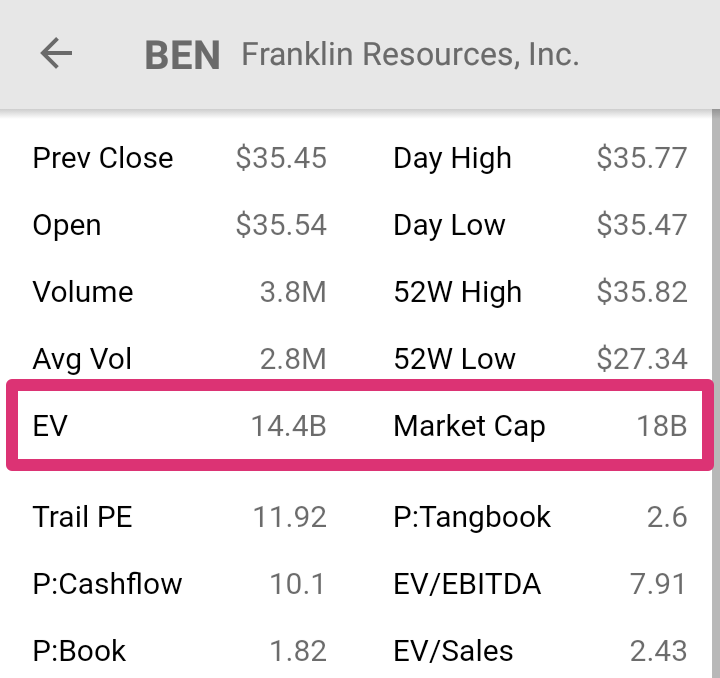

Yendo a dos ejemplos extremos de mi cartera:

Son pantallazos del App de Seeking Alpha.

Dentro del valor, justo debajo del gráfico de la cotización, hay que darle a More data and company description

En la versión web vienen muchos más.

Vamos a dar algo de caña al amigo @alvaromusach y mostrar a los cazadividenders que siempre hay que tener espiritu critico aunque un articulo lo firme el mismismo Warren Buffett

Imaginemos que tenemos 2 empresas con EV/EBITDA = 10 ¿Es lo mismo invertir en una que en otra? Desde el punto de vista de la valoracion, aparentemente si.

Siguiendo con el ejemplo imaginemos que EV = 10.000 millones de euros para ambas y EBITDA = 1.000 millones de euros anuales

Imaginemos que la primera empresa deprecia y amortiza (DA) 900 millones anuales y la segunda deprecia y amortiza 100 millones. En principio esto no implica salida de cash y es algo meramente contable. Sin embargo imaginemos que la primera empresa ha comprado una concesion para explotar un activo durante 10 años y que pago 9.000 millones por ello en su dia. Amortizando los 9.000 millones durante 10 años de forma lineal salen los 900 anuales. El primer año realiza la inversion y el resto de años amortiza pero no hay salida de efectivo. Asi consigue generar un EBITDA de 1000 millones anuales. ¿Pero que pasara cuando venza la concesion despues de 10 años? Que debera volver a desembolsar otros 9.000 millones por otra concesion de otros 10 años para seguir manteniendo su negocio y generando el mismo EBITDA.

La segunda empresa en cambio tiene un negocio con baja intensidad de capital y solo necesita invertir 1000 millones cada 10 años (y amortizar 100 anuales) para generar 1000 millones de EBITDA anuales.

¿Siguen siendo ambas empresas igual de interesantes para invertir teniendo el mismo EV/EBITDA? ¿Que opinais?

Pues igual lío un poco la cosa, pero creo que lo suyo en este caso sería usar el EBIT, en vez del EBITDA. De hecho Greenblatt medía la rentabilidad de las empresas que escoge con su fórmula mágica con EBIT / enterprise value. Si os fijáis es una fórmula parecida.

Efectivamente el EBIT elimina el efecto distorsionador de lo intensivo en capital que sea un sector. El EV/EBIT es mas apropiado para comparar empresas de sectores heterogeneos mientras que el EV/EBITDA solo permite comparar empresas del mismo sector o similares por el efecto distorsionador del DA (que se puede suponer similar al CAPEX futuro).