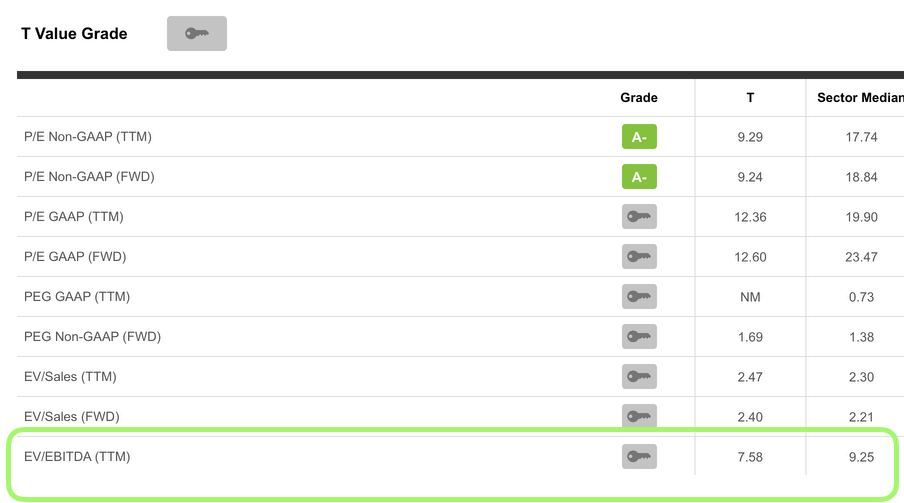

@Juanvi que nos corrija @alvaromusach pero creo no deberíamos comparar empresas de sectores distintos con estos ratios. De hecho, en el ejemplo que pones el EV/EBITDA para T=7,58 y el de BEN=7,91 y la deuda no sale reflejada en esos gráficos.

Perdón, igual tenía que haber dado más contexto.

No pretendía comparar esas dos empresas entre sí ni analizar sus valoraciones.

Las he escogido solo porque sabía que una es de la más endeudadas del mundo y la otra está sentada en cash.

Lo que quería era comprobar que si uno mira solo la capitalización, esa es toda la información que tiene. Pero si compara la capitalización con el EV es donde se ve realmente la “mochila” que la empresa lleva detrás. De los números solo quería hacer ver lo recuadrado. Que en BEN EV<Cap y en T es al revés. Yo desconocía esto hasta hoy.

Gracias Juanvi. Te animo a que sigas diariamente lo que se va a publicar para que no “se te haga bola”, ya que iré avanzando en los conceptos. Me habría encantado que estas cosas alguien me las hubiese explicado cuando yo estaba empezando.

Sabía que usando el concepto inmobiliario “entraría” más fácilmente… es cómo el virus de la gripe.

Gracias Cuke. Si te lees las cuentas anuales encontrarás de forma mucho más fácil el ratio sobre el que se publicará hoy (Deuda Neta /EBITDA) que el de EV/EBITDA.

La razón es que es habitual que el primero sea sobre el que los bancos se fijan a la hora de poner garantías sobre su préstamo… y si se deteriora y los bancos exigen la pasta, la cotización entra en barrena porque eso lleva a una suspension de pagos (quiebra). Por tanto da información muy relevante sobre la empresa.

El segundo habla de si está barata o no la acción y a veces lo ponen, pero no es habitual que en las cuentas digan “eyyyy que no os habéis enterado que mi empresa está barata”.

Pero aunque lo publiquen, lo mejor es calcularlo por tí mismo. De verdad que son pocos datos los que tienes que obtener para sacarlo y cuando lo practicas un poco lo acabas sacando a toda pastilla. El primero igual te cuesta media hora. El número 10 te costará 5 minutos y te aseguras que nadie te manipula los datos.

No quiero poner los cálculos. Te animo a que lo calcules y compruebes si me he equivocado (que podría ser). A mi me sale Capitalización=223,1m$, EV=394,4m$, EV/EBITDA x7,2, DeudaNeta=171,3m$, Deuda Neta/EBITDA x3,1

Sus cuentas en página 72. La depreciación y amortización la tengo que buscar en las cuentas de cash flow y el número de acciones en la 84. Me sale Capitalización=19,1m$, EV=13,2m$, EV/EBITDA x5,8, DeudaNeta=**-5.882m$, Deuda Neta/EBITDA x-**2,6

Sí B tiene un Picasso en el salón porque tiene más caja que deuda. Te compras una casa con una mínima hipoteca y con una caja fuerte que paga la hipoteca y te sobran 5.882 millones en una empresa que vale en bolsa 19.100 millones. Así que puedes restar a su capitalización esos 5.882 millones.

Figúrate que pasaría si la deuda neta fuese igual a su capitalización. Podrías tú mismo lanzar una OPA, ir a la caja fuerte, coger la pasta, pagar a los accionistas, pagar incluso la deuda y a partir de entonces ser dueño de todo $ que genere la empresa.

Correcto, pero como es habitual vas dos pasos delante… lo de cuanto de intensiva en capital es una empresa y cómo de importante es eso sale muy bien en el libro de Peter Lynch de un paso por delante de Wall Street (que delicia de libro). Recuerdo que decíaalgo así como “sencillamente hay negocios en los que es más fácil ganar dinero que en otros”… cuando decía eso se refería a que hay negocios mejores que otros en los que para ganar un dólar más necesitas comprometer menos dinero que en otros negocios.

El problema que puedes tener al usar el EBIT es si la Depreciación y Amortización está o no ajustada a la realidad. Puede haber activos que te exijan una depreciación mucho mayor de la que se te exije en la realidad (por ejemplo un edificio de oficinas o un hotel en un REIT)… en esos casos si usas el EBIT estás quitando un montón de dinero que no es real.

En mi opinión:

1.- El EV/EBITDA es maravilloso para comparar empresas del mismo sector… en los que la Depreciación y Amortización suelen ser sobre los mismos tipos de activos.

2.- En cada tipo de empresa hay que pensar en qué tipo de ratios son los mejores para su valoración. El que más me gusta a mi es el EV/FCF.

Si alguien se pierde, que ignore esto, que estamos en 1º de Valoración y el amigo Vash se ha puesto en modo avanzado.

Bueno… yo no diría que T es de las más endeudadas del mundo. De hecho si no me he equivocado el ratio Deuda Neta/EBITDA, sobre el que hablaremos hoy es de x3,1… que es razonable para el sector en el que opera.

Lo que sí es correcto es que la otra está sentada sobre una pila de dinero y que si calculas la diferencia entre el EV y la Capitalización se ve muy bien lo que comentas.

La verdad es que esto es un cambio mental para muchos de los que estamos aquí. Fíjate que uno de los hilos más populares trata de los métodos para bajar datos automáticamente a la hoja de Google Sheets. Y nos frustra y encabrona cuando falla y no actualiza. Ya no es que queramos el dato cocinado, es que nos da pereza hasta ir a buscarlo.

Creo que tienes razón. Quizá no sea algo que haya que hacer sistemáticamente con toda la cartera, pero quizá sí de cuando en cuando. Y, desde luego, hay que saber hacerlo para poder hacer la comprobación en caso de duda o discrepancia de fuentes.

Voy a intentar hacer el cálculo de T, como dices. Deberes de domingo.

No me refería en ratio (que no tenía en mente), sino en términos absolutos. Es decir, es la que tiene una deuda total más grande (lógicamente, por su tamaño).

Podía haber buscado una con mayor ratio; era solo un ejercicio rápido y ha sido la primera que me ha venido a la cabeza al pensar en deuda.

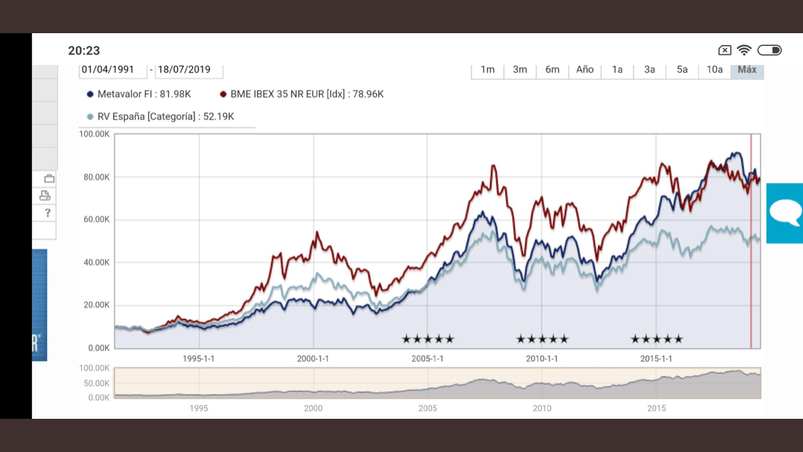

En este gráfico se ve el Ibex net return que desde 1991 se ha multiplicado por 8. Dicho Ibex tiene varias quiebras, Abengoa, día, ohl, etc… y empresas como tef , san, bbva, Repsol que la última década no lo han hecho muy bien.

Por lo tanto, no hace falta ser ningún lumbreras analizando empresas para darse cuenta que con comprar un ramillete de empresas líderes mundiales y no tan lideres a largo plazo si no hacemos nada, obtendremos un buen retorno aunque la caguemos muchas veces. Y que lo importante es el largo plazo y por ende, lo mejor que a día de hoy puede hacer un inversor a largo plazo, más que tirarse joras y joras sentado leyendo informes es salir hacer ejercicio y mantener una vida medianamente razonable para disfrutar de la riqueza futura que le espera ya que simplemente indexandose en un indice tan malo malo como el Ibex se obtienen retornos aceptables lo importante realmente es mantener buena salud durante y al final del camino

Un saludo

BCartera

No te engañes, toda la subida del ibex es anterior a 1998. Desde entonces ha tardado 20 años en duplicar. Eso es un 3.5% anual y durante muchos años de los ultimos 20 la inflacion ha sido superior a eso. Un inversor en el ibex hace 20 años a duras penas ha superado la inflacion y con una volatilidad de espanto.

@cazadividendos y @jefedelforo molaría una sección para poder poner las carteras , los progresos , las notas y los apuntes de cada uno. Rollo el proyecto de bcartera y cada cual escriba sus conclusiones y tener un sitio donde acudir cuando algo haga tambalearse nuestros principios. Es posible aunque no se actualice de manera muy frecuente!? En qué parte del foro o sección se podría hacer ??

Entonces la rentabilidad de bestinfond y metavalor fi que es la misma que el Ibex net return que aparece ahí,es una falacia? La IF de Roberto Carlos que copió a la Ocu y lleva de media un 7%anual, menos de lo que yo pongo en el gráfico , también es superar a duras penas la inflación ?!

No quiero atacar a los que estudiáis las empresas ni mucho menos son conclusiones que saco y las plasmo sin atacar a nadie. Que quede claro @alvaromusach

No estoy tratando de escribir contra nada. Respeto enormemente la inversión indexada. He leído bastante sobre ella. Lo que aquí hacéis muchos es una pseudo-indexación un tanto particular que también respeto.

Sin embargo, creo que si se aplican ciertos conocimientos que NO son nada difíciles de conseguir, se puede mejorar el proceso de inversión en TODAS sus variantes… incluso en fondos.

De eso va esta vaina. No de convencer a nadie de que se meta en un sólo valor, ni de denigrar la inversión en dividendos, ni la gestión pasiva.

Lo que molaría de verdad es que en el foro haya una wiki-análisis-de-empresas dónde haya especialistas en ciertas empresas y puedan (1) reflejar fielmente las cuentas anuales, (2) explicar el modelo de negocio, (3) explicar ventajas competitivas, (4) identificar los riesgos, (5) valorar el precio justo, etc…

El EV/EBITDA nos sirve para comparar empresas del mismo sector. No tiene demasiado sentido comparar una tabaquera con una tecnológica. Que una cotice a 12 veces EV/EBITDA y la otra a 18 veces no nos ofrece ninguna información. Exactamente igual que con el PER, son múltiplos comparables y si comparamos naranjas con moras pues no sirve de nada. Y entonces, ¿por qué mucho fondo value sigue comparando el PER de su cartera con el PER del mercado o del SP500? ¿qué sentido tiene hacer eso? ¿estrategia de marketing? ¿por qué comparan múltiplos de empresas tankeras o panaderas con índices bien poblados de tecnología? ¿nos están tomando el pelo?

Bien, ahora nos vamos dentro de un mismo sector. Pero claro, descubrimos que dentro del mismo sector el mercado no puede valorar con el mismo múltiplo a Philip Morris que a Imperial Brands, porque la primera es una empresa de una presunta mayor calidad y el mercado confía en que sus futuros flujos de caja sean mas seguros, por lo que le asigna un múltiplo mayor. Y también puede pasar con Inditex o H&M. Tiene todo el sentido del mundo ¿Y ahora? ¿Cómo definir cuanto de mayor o cuanto de menor debe ser un múltiplo? ¿Cómo valorar esa etérea calidad?

Y ahora llego donde quería ir. ¿No deberíamos utilizar el EV/EBITDA simplemente como un comparador histórico dentro de una misma empresa al igual que el PER? Es decir, mirar a que EV/EBITDA ha cotizado Philip Morris (por ejemplo) en el pasado y si el actual EV/EBITDA esta por encima o por debajo de esa media histórica, dándonos una pequeña noción de como de cara o barata esta una empresa y en especial ayudarnos a evitar casos extremos o activos recalentados que estén en modo burbujil.

Comprar un atico de diseño en el centro de Paris por 20 millones de euros que se puede alquilar por 200.000 al año o comprar 100 pisos de segunda mano en Getafe por 200.000 euros y alquilarlos por 9.000 euros al año cada uno.