@luisg pregunta con tranquilidad lo que no entiendas, que no muerdo (normalmente). Para muchos lo que pongo será una obviedad y para otros les parecerá difícil por no tener unas nociones básicas de contabilidad. Nadie nació sabiendo, así que dispara sin miedo.

1 me gusta

Sólo quedan 3 entradas sobre esta serie de valoración de empresas. Hasta ahora ha sido un poco de teoría, primero de ratios, luego de entender las diferentes vías de aportación o destrucción de valor y ahora viene la aplicación de la teoría a la práctica.

A pesar de que sólo quedan 3 de un total de 13 entradas, las de Enagás me llevaron el mismo esfuerzo que las otras juntas. De hecho al principio escribí en dos tardes todas las anteriores y lo dí por concluído, pero el amigo @cazadividendos va tirando de uno con el argumento de que quedará mejor explicado con un ejemplo práctico y uno es fácil para estas cosas.

El ejercicio de Enagás quiero que se lea desde dos perspectivas diferentes:

1.- El primer ejercicio es bastante mecánico. Se debe ver cómo lo que considero que es un análisis mínimo que se debe realizar con una empresa estable y predecible durante años y años como las que se suelen estilar en este blog.

Se aportaría muchísimo valor a la comunidad se hiciese y publicase un análisis similar al que saldrá hoy sobre Enagás, que se actualice cada vez que se presenten las cuentas anuales, sobre las +/- 100 empresas sobre las que se suele invertir en este estilo de inversión.

No cuesta demasiado, pero hace falta gente que tenga ganas de trabajarlo, de mantenerlo cuando salgan las cuentas anuales y además que sea generosa queriendo compartir el fruto de su trabajo en abierto gratuitamente. Lo que ha publicado @luisg sobre Coca Cola (creo que de Sure Dividend) o lo que publica Morningstar no son más que este tipo de trabajos, muchas veces simplificados, por el que se cobra unas cuotas anuales de bastante pasta.

Y creo que el trabajo merece el dinero… pero si hubiese un núcleo de gente con cierto conocimiento, ganas de hacerlo y generosidad para compartirlo, con cierta dirección y algo de disciplina, se podría hacer realidad. Una wiki-investing española.

2.- El segundo ejercicio es más elaborado, porque trata de hacer un escenario de futuro. Se sale de la mecánica de poner las cuentas pasadas, ver los ratios e inferir la valoración justa a corto plazo (que es lo que hace la mayoría). Se trata en este caso de tratar de averiguar qué va a pasar en el futuro a varios años vista… y eso es muy complicado.

Cuando consigues dominar medianamente bien la mecánica que te permite hacer lo del primer punto de forma ágil, te crees que has llegado muy lejos… pero nada más lejos de la realidad. Lo complicado viene después, cuando dices… “mmmm, ¿y qué creo que va a pasar en el futuro?”.

Muchos dirán que este segundo ejercicio es ciencia ficción porque hay tantas variables que es un ejercicio estéril y es muy posible que no les falte razón.

Sin embargo ese argumento no me sirve (al menos a mi) para justificar que entonces no hay que hacer nada, que se puede invertir en cualquier acción con 4 reglas o porque “fulano” lo ha hecho o lo ha dicho en no-sé-qué foro o blog. Hay cosas que son de cajón y que basta incluso con la mirada por el retrovisor para saber que estás estás metiendo el dinero en un hoyo si te metes ahí. Se puede saber con un ejercicio mecánico bastante simple si Coca Cola hoy está cara frente a su histórico o no y si sería mejor meter el dinero en Reckitt Benckiser, en Coca Cola o en red Eléctrica (por ejemplo).

De enseñar este camino va esta vaina. El que lo quiera seguir adelante, que se empape del ejercicio de Enagás y que pregunte lo que quiera. Yo estoy seguro de que a largo plazo le merecerá la pena si le dedica algo de tiempo.

8 Me gusta

Esto sería como tocar el cielo. Se podría proponer a ver quiénes están dispuestos.

4 Me gusta

Muchísimas gracias por la explicación de las cuentas de KO.

He comprobado los datos de Sure Dividend respecto a las cuentas de KO que has puesto en PDF y son iguales. únicamente no encuentro el Net income, que no veo reflejado en las tablas que he puesto.

Efectivamente, el ratio EV/EBITDA sale por las nubes.

He calculado el DDRM (Dividend Drum Return Model) sacado de “Ultimate Dividend Playbook”):

- Dividendo 2019 ($) 1.6

Precio acción 54,17$.

Yield: 2,95% - Core Growth estimate: Considero 5%, nada exigente.

Dividido entre ROE (37,8%) =0,132

Multiplicado por Beneficio por acción (EPS 2,08)= 0,275.

Cost of Growth 0,275 - Funding Gap: EPS (2.08)-dividendo (1.6)-Cost of growth (0,275) =0,205

Funding Gap 0,205 - Share Change: Funding Gap (0,205) / Precio acción (54,17)=0,003

Share Change 0,003 - Total dividend Growth: Core growth (5%) + Share Change (0,003)= 5,003

Total dividend Growth 5,003. - Proyected total return: Total dividend Growth (5,003) + Dividend Yield (2,95)=7,95%

Proyected total return 7,95%.

Según el autor, para una compañía con RPD 3%, el Total Return mínimo deseado es 10%.

Por lo cual no cumple el criterio deseado.

6 Me gusta

Álvaro,

Gracias por tus aportaciones y el tiempo que le has dedicado. Preguntas acerca de la obtención del EV/EBITDA. Veo que en caja sólo se incorpora el cash&cash equivalents, 8.926 m$. Esa es la misma cifra que figura en el balance de Morningstar. Me pregunto por qué no se incluye como caja los 7.038 m$ que figuran como “short term investments”.

http://financials.morningstar.com/balance-sheet/bs.html?t=KO®ion=usa&culture=en-US&platform=sal

Short-term investments may also refer specifically to financial assets—basically of this kind, with a few other requirements—that are owned by a company. Recorded in a separate account,

and listed in the current assets section of the corporate balance sheet, these are investments that a company has made that are expected to be converted into cash within one year.

Y para que no todo sea preguntar y por aportar algo sencillito.

EV: 264.851 m$

FCF 2018: 6.280 m$

Ratio EV/FCF = x42

Teniendo además en cuenta que el CAPEX de 2018 fue de 1.347 m$ y es el más bajo de los últimos 10 años. ¿Inversiones sólo de mantenimiento? ¿2018 ya incluye la salida de KO de las embotelladoras, que probablemente sean más intensivas en capital?

Saludos!

4 Me gusta

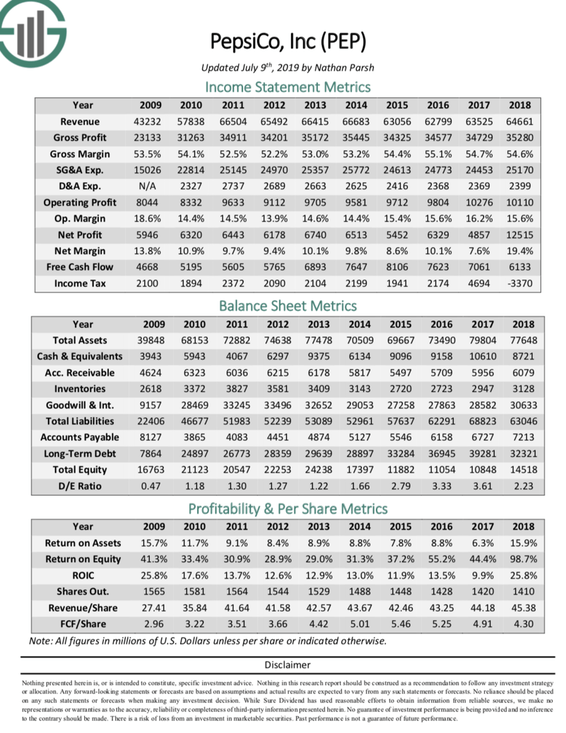

Alguien preguntó sobre la comparación con PEP.

A ver si me sale bien el ejercicio:

EBIT = beneficio operativo = Operating Profit = 10.110 m$

DA = Depreciación y amortización = D&A Exp = 2.399 m$

Por tanto EBITDA = 10.110 + 2.399 = 12.509 m$

EV = Capitalización + deuda financiera – caja

Caja = Cash & Equivalents = 8.721 m$

Deuda financiera = deuda largo plazo financiera + deuda corto plazo financiera = Long term

Debt = 32.321

Capitalización = precio acción x número de acciones = 131,22$ x 1.410 = 185.020 m$ (el número de acciones está en millones)

Por tanto EV = 185.020 + 32.321 - 8.721 = 208.620 m$

Ratio EV/EBITDA = 208.620 m$ / 12.509 = x16,6—(KO 27)

Ratio Deuda Neta /EBITDA = (32.321 - 8,721) / 12.509 = x1,88----(KO 3.5).

Mejores números.

9 Me gusta

Para PEP y por completar tus ratios luisg

EV: 208.620 m$

FCF 2018: 6.133 m$

Ratio EV/FCF = x34 (x42 para KO)

6 Me gusta

Por eso precisamente puse el link a las cuentas de Coca Cola… Sure Dividend sólo informa de la caja “cash & Equivalents”… los 8926m$ que figuran en el balance de Coca Cola en la página 75 del link que aporté antes.

1.- Morningstar ya pone una pista más: mete “short term investments” con 7.038m$, que si de nuevo me voy al balance de la original es equivalente a la suma de dos líneas “Short term investment” con 2.025m$ + “marketable securities” con 5.013m$.

Me leería las notas de las cuentas tratando de averiguar a qué se refieren ambas cosas, pero da toda la pinta de que ambas se deben sumar a la caja, porque parecen inversiones líquidas que se pueden vender sin que el negocio se vea afectado y se sumarían así a la caja.

Sure Dividend se come estos 7.038m$ y si los tengo en cuenta como caja el EV baja a 257.813m$ y el EV/EBITDA baja a x26 (aún así muy muy muy alto).

2.- Pero es que además si me voy al balance original se ve otra línea “Assets held for sale — discontinued operations” en la que hay 6.546m$ de la que no dice nada Morningstar… ¿debería sumarse eso a la caja?.. puede ser. ¿Son las embotelladoras?. No lo sé. ¿Si se vende afecta a la capacidad de generación de caja?. Posiblemente sí. Si lo que digo es cierto trataría de (1) sumarlo a la caja y (2) averiguar en cuanto decrecería el EBITDA cuando se venda y con ambas cosas calcular el nuevo EV/EBITDA.

Para poder saber eso hace falta conocerse bien el negocio de Coca Cola. Yo no le he dedicado tiempo porque según veo algunos ratios estratosféricos ya me dedico a otras cosas (quizás equivocadamente, porque luego viene la oportunidad y por no habérmela trabajado antes la pierdo).

Por eso insisto en que este tipo de páginas nos dan pistas y puede ser un buen punto de partida; pero si vas a meter el ahorro de 1 mes, merece la pena ir a la fuente original.

6 Me gusta

Según los datos de la hoja que aportas, lo veo correcto.

Dos avisos:

1.- Ten en cuenta lo que indico de que Sure Dividend en Coca Cola se ha comido una de libro que te ha apuntado @fortknox al dejarse las inversiones a corto plazo. Puede que por no mirar el balance original te olvides de algo con Pepsi, que puede ser en forma de perderte caja o de olvidarte deuda.

2.- No todo son los ratios. Es super importante ver si las ventas suben, si el margen es estable, sube o baja, etc… podría pasar que compres algo porque te de un ratio EV/EBITDA mejor que otra acción (más barato), y que cuando presente las nuevas cuentas te baje el EBITDA y te salga ya un ratio más caro.

Mi consejo sería que entres en negocios que por lo menos no disminuyan sus ventas, porque un ratio barato hoy te puede salir mañana si el negocio se contrae (lo típico en trampas de valor).

5 Me gusta

@alvaromusach mil gracias. No sabes lo que estoy aprendiendo de tus enseñanzas. Lo de la Wiki lo veo muy necesario. Yo he me he creado 4 columnas nuevas en mi radar personal:

- EV/EBITDA

- EV/EBITDA SECTOR

- DEBT/EBITDA

- DEBT/EBITDA HISTÓRICA

Esta información la estoy obteniendo de SA y mi objetivo es que sea como una brújula que me dé, junto al resto de indicadores, una buena pista para poder hacer un análisis en mayor profundidad cuando vea que voy a hacer una inversión importante en alguna empresa. No obstante, lo de la WIKI lo veo más que necesario porque es casi imposible hacer un análisis en profundidad para todas las empresas del radar, en mi caso 83. Es decir, veo complicado hacer un análisis con buen criterio de la fuente original para todas ellas. Si cada uno intentásemos darle cariño a un sector o alguna empresa sería realmente útil. No obstante, en mi caso particular creo que aun no tengo el criterio suficiente para poder aportar análisis de calidad, aunque sí mucha voluntad de aprender y poder ayudar en lo que se pueda.

Por cierto, creo que es importante meter una variable cualitativa que complemente al análisis cuantitativo. Algunas reflexiones: ¿las marcas blancas se van a imponer a las marcas conocidas en alimentación? ¿la gente va a adquirir hábitos saludables y los medicamentos se van a reducir? ¿cuál es la expansión de la empresa en mercados crecientes (África y Asia)? ¿vamos hacia un mundo de virtualización total donde el dispositivo final (end-point) va a ser una máquina tonta? ¿futuro de las utilities y empresas de energía en un escenario de mayor autoabastecimiento?.. en fin, creo que para que el análisis sea de calidad en posiciones para toda la vida hay que hacer también alguna reflexión más abstracta/cualitativa.

Gracias!!!

6 Me gusta

Pues por aportar otro ejemplo de una empresa patria en un sector completamente distinto de la que últimamente se está hablando en el foro. TEF

Usando sólo los datos de Morningstar, como dice Álvaro hay que acudir a la fuente original, pero nos puede ir dando una idea.

EV = Capitalización + deuda financiera – caja

Caja = Cash & cash equivalents + short term investments = 5.692 + 2.209 m$ = 7.901 m€

Deuda financiera = 9.138 m€ + 43.047 m€ = 52.185 m€ ![]()

Capitalización = precio acción x número de acciones = 7.06 x 5.127m = 36.196 m€

Capitaliza menos que su deuda. Álvaro, ¿hay un nombre para esto? ![]()

EV = 36,196 + 52.185 - 7.901 = 80.840 m€

EBITDA (2018): 17.310 m€

Ratio EV/EBITDA: 80.840 / 17.310 = x4,64

Ratio Deuda Neta/EBITDA = (52.185 - 7.901) / 17.310 = 2.55

FCF (2018): 4.838 m€

Ratio EV/FCF = 80.840 / 4.838 = x16.7

Me han sorprendido un poco las cifras, la verdad. Una deuda enorme, que creo que es conocido por todos. Aun así, los ratios parecen bastante bajos (habría que compararlo con los datos históricos y los de la competencia). Para mi, un ejemplo claro de empresa que, simplemente manteniendo ingresos y márgenes, si suprimiese el dividendo durante unos años y dedicase todo el FCF a reducir deuda podría subir su valor en bolsa de forma significativa. Habría que tratar de entender por qué no lo hacen. ¿Accionistas mayoritarios que quieran ese flujo constante de dividendos a toda costa?

5 Me gusta

Eso me he hartado de escribirlo en el foro de Rk. En especial TF.

Esta claro que es intensiva en K, antenas, fibra, digitalizacion…

Pero ahora que hasta el despliege del 5G estaba sacando rendimiento a las inversiones deberia llevar un lustro sin dividendo (como mucho en caidas abruptas autocartera).

Pasar deuda al m/p que habiendo suprimido el dividendo seria mas barata cuando el mercado viera caidas fuertes en el endeudamiento…

Pero en ESP ese tipo de gestion del capital del accionista ni esta ni se le espera.

5 Me gusta

100% de acuerdo. Por eso el segundo análisis de Enagás es más difícil que el mecánico primero (lo entenderás cuando Luis los publique).

Yo me hago una serie de preguntas sobre las que me obligo a contestar cuando pienso en invertir en una empresa.

4 Me gusta

En mi opinión tiene un sólo nombre: un “historial impecable de asignar capital en compras que destruyen valor para el accionista”. Podría tener otro nombre: “empresa intensiva en capital”, pero mira esa misma cuenta de NetDebt/Equity en el caso de AT&T y de Vodafone y cuenta lo que veas.

Sé que @anbax podría escribir largo y tendido sobre la maravillosa capacidad de asignación de capital del Cesar.

6 Me gusta

Hola,

Muchas gracias a ambos por esta serie de artículos. Para quien no lo conoce es muy útil, y para quien lo conoce nunca está de más refrescar y debatir sobre estas cosas.

Sobre la amortización y las empresas intensivas en capital, una pequeña reflexión sobre la que hablar. Una empresa con un negocio muy poco intensivo en capital y altos márgenes va a llamar la atención y va a surgir competencia que intentará quitarle el pastel rápidamente. En este tipo de compañías, que suelen estar relacionadas con el software y la tecnología, es vital entender las barreras de entrada y ventajas competitivas porque sino los beneficios pueden bajar drásticamente. Si una empresa de este estilo tiene grandes barreras de entrada es probable que sea una buena inversión a largo plazo (SAP, Microsoft, Oracle, Amadeus…).

En el polo opuesto, las empresas que requieren sumas grandes de capital para crecer y prosperar, como las industriales, no suelen ser tan atractivas y suelen tener valoraciones menos exigentes, pero creo que atraen menos competencia precisamente por la mayor necesidad de capital. Todo esto tiene mil matices, pero espero que se transmita la idea de que poco capital para crecer es bueno, pero estando seguro de que las ventajas competitivas te blindan.

Un saludo

9 Me gusta

Ah, y para quien esté interesado en ratios sectoriales, por zona geográfica, etc en la web de Damodaran hay para dar y regalar. Actualiza cada año, y puede servir como orientación. Yo creo que lo mejor es hacer los números uno mismo y si se quiere comparar con la competencia dentro del sector echar 1-2 en sacar las cuentas de las 3-4 principales competidoras y ya está, pero también son datos útiles.

http://pages.stern.nyu.edu/~adamodar/

Un saludo

5 Me gusta

Por alusiones, además la retribución y la CNMV han hecho un flaco favor para defender esas inversiónes.

Le hacen compartir esa inversión en muchos casos con Omv a precios muy malos.

Líderes en Fibra e inversiones en antenas y dónde mejor trato y más Omv’s hay de EU

Defendiendo lo nuestro como siempre.

1 me gusta

Una idea genial, si alguien mas esta interesado, tiene tiempo para dedicarle, yo me apunto en lo que pueda echar una mano, mis conocimientos de analisis fundamental y demas variables es pequeño.

El articulo de @alvaromusach lo estoy digiriendo muy poco a poco.

2 Me gusta

No la conocia, cuando te refieres a datos geograficos te refieres a las ventas de las empresas por zonas geograficas?

Este punto me interesaria si es asi ya que quiero hacer para mi cartera la ponderacion geografica pero no por nacionalidad de las empresas si no por los mercados donde venden, que creo seria mucho mas fiel que la nacionalidad.

Ejemplo, KO yo le doy ponderacion 100% USA pero sus ventas no reflejan eso si no un x% en USA, un x% en Europa, esto es lo que me interesa.

1 me gusta

No, no es según ventas. Es según nacionalidad de las compañías, así que para lo que quieres no te vale.

1 me gusta