Vaya, gracias.

Estoy viendo que me va a tocar currada entrando en las presentaciones de resultados de todas las empresas que tengo ![]()

![]()

![]()

Vaya, gracias.

Estoy viendo que me va a tocar currada entrando en las presentaciones de resultados de todas las empresas que tengo ![]()

![]()

![]()

Vamos a ello. Obtengo todos los datos de los balances mostrados en Morningstar.

Telefonica:

Net Debt: 44.284 m€

Stockholders equity: 17.947 m€

Ratio Net Debt / Equity: 2,46

AT&T

Net Debt: 176.505 m$ - 5.204 m$ = 171.301 m$

Stockholders equity: 184.089 m$

Ratio Net Debt / Equity: 0,93

Vodafone

Net Debt: 52.955 m€ - 26.649 m€ = 26.306 m€

Stockholders equity: 62.218 m€

Ratio Net Debt / Equity: 0,42

@alvaromusach, en tus previas entradas comentabas con tus ejemplos teóricos como, manteniendo los ratios, el rendimiento obtenido por una empresa que dedicase todos sus beneficios a 1) acumular caja, 2) reducir deuda o 3) distribuir dividendo era el mismo. ¿Por qué entonces tenemos, como inversores, la sensación de que TEF debería reducir/eliminar dividendo y dedicarse a reducir su deuda?

Voy a intentar responderte yo, aunque mi interpretación de la situación pueda ser errónea.

Porque el ejercicio de Álvaro es teórico y didáctico, si nos ponemos a meter variables… pongamos el coste de la deuda y el coste de la equity. Con los tipos tan bajos, creo que es más rentable recomprar acciones o pagar dividendos que reducir deuda. Sin embargo, la sensación que tienes viene por el lado del balance, ya que el patrimonio neto de TEF es muy pequeño (deuda neta/equity 2,46 has indicado) y puede que fuese más conveniente fortalecer el balance que retribuir al accionista, para así ser menos sensible a futuros altibajos, a subidas de tipos, etc… es decir, ser una empresa más segura. Yo como accionista lo preferiría la verdad, lo de ahora lo veo más rentable pero mas arriesgado.

En los ejemplos puestos, que eran teóricos y puros (en el sentido de que los gestores asignaban el 100% del beneficio a sólo una actividad de creación de valor), comparaban la situación de una empresa en un año, con la situación de la misma empresa el año siguiente después de dicha decisión pura. No comparas empresas.

Cuando comparas lo que estás mirando estás viendo las diferencias tan grandes que hay en el balance de TEF con el de VOD y T. El balance actual es el resultado de muchas decisiones de muchos años de la gerencia. Por eso emito el juicio anterior de que TEF ha dilapidado en varias ocasiones el capital en compras ruinosas y eso hoy se nota en un deterioro del balance frente a sus competidores.

Mis respetos @espoo 100% de acuerdo en lo que has apuntado. El gran problema de que una empresa sea poco intensiva en capital es que o opera con ventajas competitivas o en cuanto su éxito sea llamativo puede atraer competencia de forma muy fácil y entonces se va al carajo. Las intensivas en capital les cuesta más crecer, pero suelen ser más estables precisamente porque atraen menos competencia.

Las empresa de Software Vertical cuyo software se introduce en la forma de funcionamiento de sus clientes tienen una ventaja competitiva brutal. Amadeus en un ejemplo. SAP es otro. Microsoft otro (luego está el lado del precio).

En el polo opuesto, una empresa de las de Alex Estebaranz, Gym Group… he pensado mucho en ella y a punto estuve de entrar… pero no veo suficiente ventaja competitiva en el modelo de negocio. Creo que es replicable. Si ves su cotización verás que en cuanto el mercado huele deterioro de márgenes (competencia entrante), su cotización cae a lo bestia. Y es es porque Mr. Market no es tan tonto como se dice. Mientras Gym Group tenga campo para crecer y no note de forma fuerte la presencia de competencia, su cotización funcionará. Cuando entre la competencia creo que sufrirá de forma muy rápida. Es lo malo de competir por precio.

Otro ejemplo en tecnología puede ser Drop Box (DBX) o Tom tom go. (TOM2). Como no consigan imbricarse en sus clientes están destinadas a desaparecer comidas por Google ambas dos.

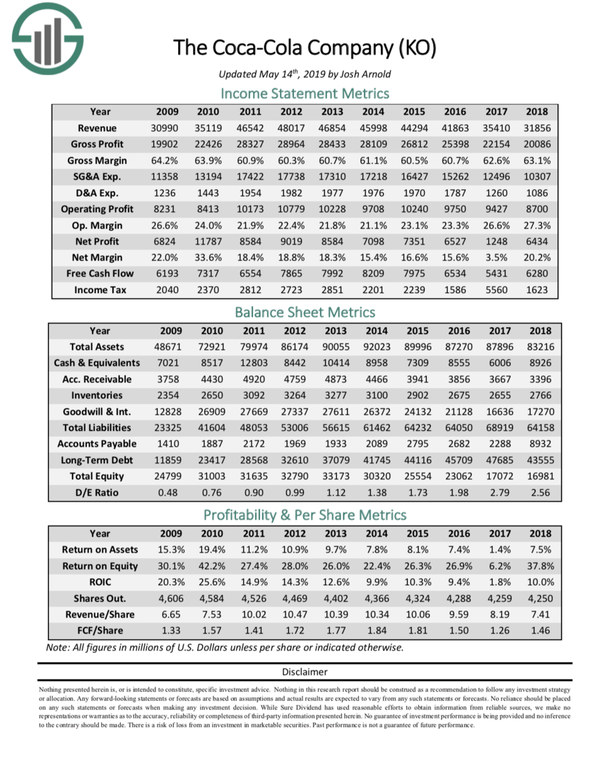

Bueno. Me he cubierto de gloria con la comparación de las cuentas KO y las de Sure Dividend. Fui buscando las cifras en los apartados y así me ha ido

Dos conclusiones:

Sirva esto para los que pensábamos usarlo como fuente.

Y ya que estamos y hablo de comparar fuentes, pongo la hoja de ValueLine. Fuente muy respetada en USA y que suele estar suscrita en bibliotecas públicas. Pongo también SD para comparar.

De momento veo que Total debt es igual.

Cambios en Operative Margin (34,2% VL - 27,3% SD).

Cambios en Net profilings (8.935 VL - 6.434 SD).

Cambios en Net profit Margin (28% VL - 20,2% SD).

Incapaz de encontrar la caja, Short term investment o marketable securities en VL.

Si podéis ver la hoja de datos, lo agradecería puesto que este ejercicio servirá para definir fuentes de calidad a la hora de hacer búsqueda inicial.

@alvaromusach, creo que no me expliqué bien en mi pregunta. No me refiero a comparaciones con Vod o Att, si no exclusivamente a TEF. Si TEF suprimiese el dividendo y dedicase ese efectivo a reducir deuda, sería mejor compañía para los accionistas que si siguiese repartiendo dividendo? En caso afirmativo, por qué? No hemos visto que, teóricamente, no hay diferencias en la rentabilidad esperada para el accionista en caso de acumular caja, reducir deuda, o dar dividendo?

@espoo apunta algo que creo tiene bastante sentido

Lo que apunta @espoo es correcto. En un año no vas a cambiar significativamente un balance que viene de decisiones de años atrás… sin embargo si adoptas decisiones que contribuyan a fortalecer el balance te proteges frente a eventos futuros como un alza de tipos de interés y en mi opinión sería mejor decisión. Como efecto colateral te podrías encontrar con dos efectos adversos si deciden no pagar dividendo: (1) que los inversores por dividendo huyan y hagan caer tu cotización y (2) que otro tipo de inversores vean una dirección de la empresa nueva (Pallete es “nuevo”) que perciban que se va a robustecer el balance y le otorguen un ratio más elevado.

De verdad @luisg estas hojas te pueden valer de guía, pero no puedes fiarte a ciegas sin echar un ojo a las cuentas anuales. Yo uso investing.com y 4-traders para ver datos y como primer ejercicio de 5 minutos para ver si dedico más tiempo a alguna empresa es válido… pero si veo que puede merecer la pena, entonces voy a las cuentas y hago algo parecido a lo que @cazadividendos publicará hoy con Enagás.

Siguiente entrega: aplicación de todo lo aprendido al caso de Enagás. Hoy publicamos una breve introducción sobre Enagás y por qué la hemos escogido como ejemplo práctico y el análisis previo a la propuesta de reforma regulatoria de la CNMC.

NOCIONES DE VALORACIÓN DE EMPRESAS, por Álvaro Musach (18/07/2019)

Todos los años 2011, 2012 e incluso todo el año 2013, a pesar de la subida que tuvo , habría sido un periodo de acumulación. Sin embargo, desde el año 2015 no habría añadido en esta acción y podría haber dedicado el nuevo ahorro a alguna otra acción más interesante.

He revisado y visto que empece a comprar en 2010 y mi ultima compra fue en 2013

Yo antes del 2015 me comía los mocos. Desde entonces solo he fallado un año a mi cita con Enagás (2016). Y así me luce el pelo

@vash pedí a @cazadividendos que destacase en negrita lo de “a pesar de la subida que tuvo” porque Enagás en 2013 tenía un ratio de x7,6 (con el error ya corregido), significativamente inferior a su media histórica y con un negocio super sólido. Había tiempo de comprar a pesar de que la acción subía y subía cuando Mr. Market se dió cuenta de que estaba barata. Por tanto es un ejemplo de que sí se puede comprar algo en subida, pero porque los fundamentales acompañan.

Tu timming en Enagás es ejemplar.

Esta para mi es la clave del asunto. ¿Merece la pena hacer un modelo mecánico como este para saber dónde es más eficiente meter el ahorro de uno?. Ya no me meto en charcos como si sirve para hacer una gestión más dinámica comprando y vendiendo… pero al menos para saber dónde meter el nuevo ahorro sí creo que es muy rentable dejarse unas horas en ello.

Sobre todo porque una vez que has modelizado bien una empresa, luego mantener el modelo te lleva mucho menos tiempo.

Y si hubiese una docena de personas modelizando correctamente y compartiendo en privado o en público los resultados, se montaría una especie de Morningstar hispano muy chulo.

Se podría barajar hacer un grupo que supiera valorar empresas y se fueran posteando los resultados y conclusiones, @alvaromusach y @cazadividendos .

Pero creo que alguien tendría que coordinar que se están haciendo las valoraciones correctamente. Como mínimo todas iguales.

Puesto que se ha lanzado el guante unas cuantas veces. No me importaría ayudar. No me cuestan los números y las valoración de empresas con el EV/EBITDA, etc… las asimilé muy bien de invertirendividendos.com, muchoinvertir.com,… y solía hacer las mías propias (me he vuelto vago por falta de tiempo) pero, evidentemente, no tengo el feeling que tenéis otros, además de que los balances a veces están llenos de “cortinas de humo” y cierta “poesía financiera” que hay que saber distinguir muy bien.

En cualquier caso, si algunos se animan y comprometen a hacer un equipo de valoración de empresas, podéis contar conmigo si queréis.

Un abrazo

A mí me gustaría muchísimo participar y yo creo que si nos comprometemos varios es una buena forma de forzarme a estudiarlo y a aprender. Ahora mismo destripar un balance me parece un mundo pero si aprobé en su día Aerodinámica II y Aeroelasticidad, esto debería ser pan comido

Eso sí, al principio seguro que necesitaríamos mucha ayuda unos y otros mirando nuestros cálculos para destripar como dice @mr-j las cortinas de humo hasta que cojamos un poco de fluidez.

Siguiente entrega: revisión de Enagás tras la propuesta de reforma regulatoria de la CNMC.

NOCIONES DE VALORACIÓN DE EMPRESAS, por Álvaro Musach (18/07/2019)

La idea del Morningstar Hispano o wiki-investing o cómo le queramos bautizar creo que es una utopía muy bonita, pero irrealizable porque se necesita de un mínimo de personas que le pongan ganas y tiempo. Decir “que buena idea” no basta, hay que remangarse… y que conste que lo entiendo. Esto sólo sale adelante si alguien se hace por ejemplo KO (fue el guante que lancé), se publica y se analiza; si después otro recoge el mismo guante, hace otra, se publica y se analiza… y así como una bola de nieve.

Hola Alvaro.

Me está resultando muy util las aportaciones sobre valoración de empresas que has compartido, sobre todo la información que proporciona el ratio EV/EBITDA. Ahora bien, dado que ese ratio “persé” no proporciona información, si no es a través de su comparación bien con el histórico de la compañia, bien con el sector o con el de otras compañías, te traslado algunas cuestiones que seguramente no solo yo me habré planteado.

Donde pueden obternerse los ratios del sector ?

Y los históricos de una Cia?

Hay algún portal donde obtenerlos de manera automatizada ?

En caso de calcularlo manualmente, que conceptos (en inglés ) habría que obtener ?

Correcto.

No lo sé. Pero @espoo aportó un link a la web de Damodarán en el que parece que hay bastante información sectorial. Lo malo es que supongo que estará muy orientado al mercado americano.

Yo lo hago a mano. Para ver si una empresa me interesa sí puedo echar alguna cuenta rápida con investing.com o con Morningsatar… pero si lo que veo me gusta me remango y lo trabajo.

Unos cuantos, al principio si no te manejas bien es un poco rollo, pero en cuanto has hecho unas cuantas empresas son todos iguales.