Acabaré haciendome un libro con esto el día de mañana

Por alusiones… a TEVA

Obviamente su deuda es muy alta, pero es un sector con “matices”. Invirtió mucho en una Cª (no valoro si buena o no).

Invierte mucho en I+d+i de antemano. Unas fases salen bien, otras mal y cada mes aprueba más productos que han de ir metiendo dinero en la caja (+200caja). Cometidas las Farmas tenía un *. El Copaxone. Que habrá de ir siendo sustituido por otros.

Litigios por opioides que tb afectan a J&J p.ej. que afectan más bien a la que compró, pero ha intentado llegar a acuerdos más bien para lavar su imagen. Pero en gran parte el litigio es político y no se sostiene.

Es la líder en genéricos, WB está en ella y Mylan por lo que querrían hacer un monstruo aún mayor fusionandolas, mundo rico envejecido pero que no quiere pagar mucho por medicamentos (pero delega el i+d).

Son muchos factores aparte de la deuda.

1 me gusta

Sï @wikthor claro que son muchos factores. Lo pongo simplemente como ejemplo de que si no tuviese tamaña deuda, la empresa valdría más. Que según crece la caja o según disminuye la deuda, la empresa vale más… te lo pague el mercado o no… pero vale más.

Si llega el Sr. Trump y decide donar 29.000 millones de dólares a TEVA a condición de que eliminen la deuda financiera, automáticamente la empresa valdría 29.000 millones de dólares más, el EV = Capitalización + deuda - caja se quedaría igual porque todo lo que se reduciría la deuda lo aumentaría la Capitalización porque la acción subiría.

Igual pasa cuando la acción paga dividendo. La riqueza va del bolsillo de la empresa al del accionista… y la empresa vale menos después del pago del dividendo que antes porque la pasta que hay en caja se reduce en lo que tú te llevas en el bolsillo. De eso y de la recompra de acciones irá la entrada de hoy.

3 Me gusta

Como siempre de acuerdo, en casi todo.

Aquí no tiene nadie que regalar nada, suena eso como a lotería. Las 3fases 3 (otras 3phase2) y el Ajovy,Austedo… Van a ir incrementando sus ventas.

Más los genéricos que dejan menor margen.

Pero el gasto ya está hecho.

En la caja irán entrando ventas por 350M$ por varios de ellos cuando su impacto en 2018 fue nulo.

Y los 4.000M$ del Copaxone no van a desaparecer al 100%.

Es solo un matiz que creo diferencia las Farmas. Hay mucho intangible oculto ahora en Teva y solo vemos la deuda.

I+d,phases,patentes… Pasa igual con las valoraciones de unas marcas (que se lo pregunten a Khc).

Gracias por su hilo y sus valoraciones, aprendemos todos

2 Me gusta

Sin duda. Insisto en que sólo lo usaba como ejemplo de cómo reduciendo deuda se crea valor para el accionista. Ya me gustaría que me pagasen la deuda de todas las empresas de un día para otro.

4 Me gusta

@vash tiene la habilidad de ponerme a dar vueltas a las cosas y estaba con que había respondido a este pensamiento de segundo nivel de forma parcial (digo lo de “segundo nivel” en sentido de nivel más profundo, lo contrario que decir que es “de segunda”) ![]()

Sí respondía diciendo que a mi me gusta mucho el EV/FCF pero quiero desarrollarlo algo más:

Uso el EV/FCF entendiendo por FCF al EBITDA descontándole después el pago de intereses, el pago de impuestos y todo lo que sea CAPEX de mantenimiento del negocio.

Es decir debe medir el FCF que genera el negocio en un escenario de que sólo invierte en que el negocio tenga la misma capacidad de generar dinero manteniendo todo su negocio actual, pero sin invertir en crecimiento. Lo que es complicado a veces es averiguar qué parte del flujo de caja destinado a inversiones es dedicado a mantenimiento del negocio y qué parte es crecimiento puro.

El concepto viene muy bien explicado en un libro maravilloso de Bruce Greenwald que leí porque lo recomendó Paramés en una de sus conferencias: “Invertir en Valor” (https://www.amazon.es/Invertir-valor-Graham-Buffett-allá/dp/8494276867/ref=sr_1_4?qid=1564067156&refinements=p_27%3ABruce+Greenwald&s=books&sr=1-4)

Otra cosa que recomiendo es no centrarse sólo en un ratio. Pueden y creo que es recomendable usar varios. Yo me inventé uno curioso que es el EV/EBITA, en el que descuento la parte de depreciación del negocio.

Pero si he de elegir uno sería el EV/FCF. Para mi es el fetén. El EV/EBITDA da una aproximación muy buena que aúna simplicidad… y el peligro es que te impulse a considerar empresas demasiado intensivas en capital… como bien apunta @vash

4 Me gusta

Pues ahí va:

NOCIONES DE VALORACIÓN DE EMPRESAS, por Álvaro Musach (18/07/2019)

- Valoración por ratios (19/07/2019)

- El EV y su aplicacíón al ratio EV/EBITDA (20/07/2019)

- El ratio Deuda Neta/EBITDA (21/07/2019).

- Discusión sobre los ratios de valoración de empresas (22/07/2019).

- Ganar dinero en bolsa . (23/07/2019)

- La influencia de Mr. Market (23/07/2019)

- Acumulando el beneficio en caja (24/07/2019)

- Aplicando el beneficio para reducir deuda (24/07/2019).

- Cobrando dividendos (25/07/2019)

- Con empresas que recompran acciones propias (25/07/2019)

- Crecimiento.

- Perder dinero en bolsa.

- Un caso concreto: Enagás.

- Análisis previo a la propuesta de reforma.

- Análisis tras la propuesta de reforma.

- Conclusiones.

10 Me gusta

Tremendo trabajo. Gracias.

1 me gusta

Leyendome cada fascículo, al final del articulo intentaré sacar conclusiones y exponerlas

BYND (Beyond Meat)

EV/EBITDA 2019e: 26382

1 me gusta

Eso suponiendo que llegue a hacer EBITDA positivo. Esta empresa descuenta que hasta en Avila se deje de comer chuletón del bueno y que nos pasemos todos a veganos.

Dicho lo anterior, ya me gustaría detectar en fase temprana una de estas burbujas y poner un 1% que se triplica en 2 meses. Sé que luego haré los números, me saldrá esa animalada y no lo haré, pero pienso que en las burbujas hay mucho incauto que no se entera de que a ellos les va a explotar todo en el culo… pero también mucho listo que sabe que no vale lo que cuesta, pero que es consciente de estar dentro de una burbuja que tratan de surfear sabiendo que hay más tontos que ellos que llegarán más tarde.

7 Me gusta

El value es poderoso en ti ![]()

3 Me gusta

Excelente hilo, excelente iniciativa, excelente aportación desinteresada a la comunidad, …

Muchas gracias @alvaromusach por todo. Simplemente chapeau.

7 Me gusta

El amigo @cazadividendos te aseguro que le está echando más horas que yo. Yo lo escribí a toda pastilla y él tiene el ingrato trabajo de maquetar y ponerlo en bonito.

Si se entienden bien los mecanismos de creación de valor de forma pura, luego se entenderá mejor la realidad que siempre es mezcla de estos factores.

¿No llama la atención que alguien que dedique el 100% del beneficio a aumentar caja, saque sobre el papel igual beneficio que alguien que dedique ese 100% del beneficio a reducir deuda y a su vez igual beneficio que alguien que lo reparta íntegramente en dividendo?

Luego está la recompra de acciones, que si el negocio está infravalorado crea más valor.

Y luego está el múltiplo que Mr. Market otorga a cada negocio y sus cambios de humor.

Hoy @cazadividendos publicará tarde… pero viene la parte para mí más bonita y más difícil: el crecimiento. Encuentra 10 buenas compounders, a buen precio con campo para crecer y moat y puedes echarte a dormir.

Y el domingo si a @cazadividendos le da tiempo dejamos la teoría y pasamos a la aplicación práctica con Enagás… en el que más que discutir sobre la acción concreta (que también) me gustaría discutir sobre el método empleado.

12 Me gusta

Dijimos una entrega cada día y ya tenemos la siguiente, esta vez cumpliendo por los pelos ![]()

NOCIONES DE VALORACIÓN DE EMPRESAS, por Álvaro Musach (18/07/2019)

- Valoración por ratios (19/07/2019)

- El EV y su aplicacíón al ratio EV/EBITDA (20/07/2019)

- El ratio Deuda Neta/EBITDA (21/07/2019).

- Discusión sobre los ratios de valoración de empresas (22/07/2019).

- Ganar dinero en bolsa . (23/07/2019)

- La influencia de Mr. Market (23/07/2019)

- Acumulando el beneficio en caja (24/07/2019)

- Aplicando el beneficio para reducir deuda (24/07/2019).

- Cobrando dividendos (25/07/2019)

- Con empresas que recompran acciones propias (25/07/2019)

- Con empresas que invierten en su crecimiento (26/07/2019)

- Perder dinero en bolsa.

- Un caso concreto: Enagás.

- Análisis previo a la propuesta de reforma.

- Análisis tras la propuesta de reforma.

- Conclusiones.

11 Me gusta

Siguiente entrega: Perder dinero en bolsa.

NOCIONES DE VALORACIÓN DE EMPRESAS, por Álvaro Musach (18/07/2019)

- Valoración por ratios (19/07/2019)

- El EV y su aplicacíón al ratio EV/EBITDA (20/07/2019)

- El ratio Deuda Neta/EBITDA (21/07/2019).

- Discusión sobre los ratios de valoración de empresas (22/07/2019).

- Ganar dinero en bolsa . (23/07/2019)

- La influencia de Mr. Market (23/07/2019)

- Acumulando el beneficio en caja (24/07/2019)

- Aplicando el beneficio para reducir deuda (24/07/2019).

- Cobrando dividendos (25/07/2019)

- Con empresas que recompran acciones propias (25/07/2019)

- Con empresas que invierten en su crecimiento (26/07/2019)

- Perder dinero en bolsa. (27/07/2019)

- Un caso concreto: Enagás.

- Análisis previo a la propuesta de reforma.

- Análisis tras la propuesta de reforma.

- Conclusiones.

6 Me gusta

A petición de @alvaromusach, copio a continuación una conversación del Hilo de Chowder, de @luisg, en la que @alvaromusach y @luisg hacen un ejercicio práctico con Coca-Cola relacionado con esta serie sobre valoración de empresas.

2 Me gusta

En mi opinión esto es erróneo. Se puede comprar algo que esté en máximos históricos, pero que sea porque han mejorado los fundamentales, el precio lo está recogiendo y aún le queda potencial de subida atendiendo a sus ratios históricos y a sus perspectivas.

Pero decir que hay que comprar KO en máximos históricos sin hablar de nada de fundamentales y diciendo que no te bloquees porque otros tengan miedos, inseguridades y temores me parece una arenga peligrosa. Un Brave Heart de la inversión.

Podría pasar perfectamente que KO no haya mejorado mucho sus fundamentales y que esté en ratios históricos elevados (caros), por lo que la reversión a un rato promedio te pone “cuesta arriba” tu rentabilidad futura. Partirías con viento de cara (ratio exigente) en lugar de viento de cola (ratio relajado o al menos normal). Y aunque KO sea una acción con un moat acojonante, tu rentabilidad a largo sería mediocre por no haber sabido entrar en un momento propicio.

Que conste que no he mirado KO desde hace tiempo y no sé si efectivamente hoy es una buena compra o no. Y que cuando miro si algo es una buena compra o no, el hecho de que el precio de hoy sea un máximo histórico o no es algo que no miro.

Para el que siga el hilo de “Nociones de Valoración”, propongo como ejercicio hacer con KO lo mismo que se publicará el lunes con Enagás. Si lo trabaja y publica alguien, yo recojo el guante de revisarlo en profundidad. Así sabremos como de acertada es esta propuesta de comprar KO en máximos.

Muchas gracias Álvaro por la respuesta.

Debo reconocer que pongo algunos de esos textos buscando vuestra aportación.

Permite que ponga la respuesta en partes:

1.- Soy incapaz de realizar análisis de fundamentales y debo reconocer que con el magnífico trabajo que has hecho en el hilo de “Nociones de Valoración”, incluso así no logro interiorizarlo (voy leyéndolo varias veces). Está claro que es problema mío. Si Vash y tú seguís ayudando, muchos al final lo conseguirán y espero a mí me quede buen poso.

Debido a esto, en el tema de valoración de empresas, me apoyo en terceros.

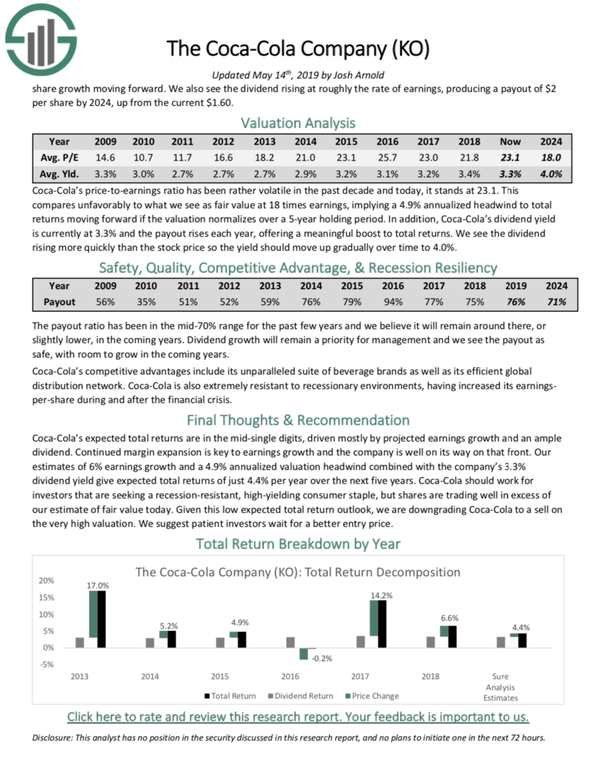

Con tu permiso (has dicho que es mejor ir a “la fuente”-página de la empresa), añado la de Sure Dividend, que ya muestra no es gran inversión a este precio.

A partir de la tabla final de datos, soy incapaz de calcular el EV o EBITDA. Realmente te agradecería me digas cómo hacerlo.

2.- Chowder habla de comprar (aumentar) KO en las carteras que maneja no porque está en máximos, sino porque además ha obtenido buenos resultados en el 2º cuarto y la empresa ha dicho que espera mejores resultados en 2019.

Sus “guías” son aumentar posición de empresa que anuncia aumento de dividendo > 8% y aquellas que cumplen el famoso “beat and raise” en resultados quatrimestrales.

Recordemos, se basa en pequeñas compras, no entrar con 10k. Actualmente, casi todo lo que escribe está dirigido a quien está empezando y dispone de poco dinero.

La vista está en 20 a 30 años de inversión, con compras recurrentes a lo largo de todo el periodo.

3.- Empezando con que hay mejores empresas donde invertir actualmente. KO es una empresa segura, que actualmente da 3% RPD + aumento este año de 2.6%, es un mediocre retorno (5,6%), pero mayor que la inflación o dejarlo en una cuenta.

Respecto a la “calidad o seguridad”

Un saludo y de verdad que agradezco tus comentarios y conocimientos.

1 me gusta

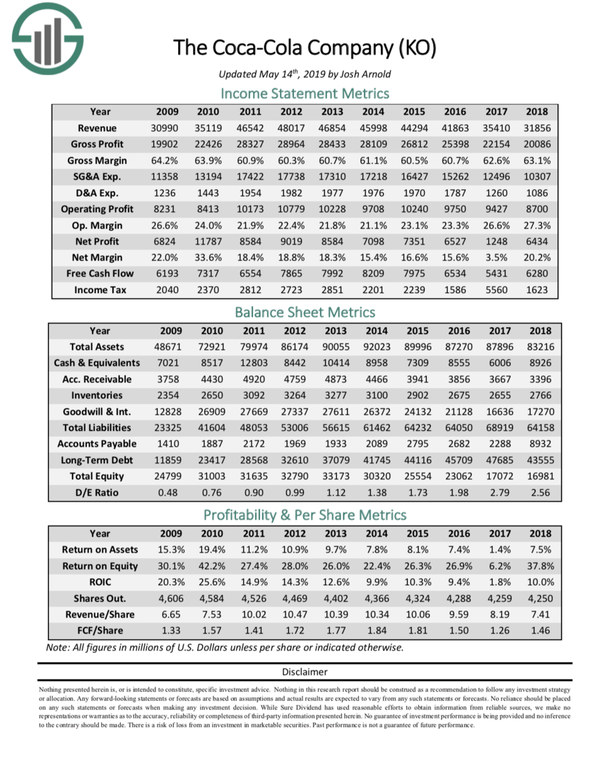

Si te fías de esa página, vamos con los datos de 2018:

EBIT = beneficio operativo = Operating Profit = 8.700 m$

DA = Depreciación y amortización = D&A Exp = 1.086 m$

Por tanto EBITDA = 8.700 + 1.086 = 9.786 m$

EV = Capitalización + deuda financiera – caja

Caja = Cash & Equivalents = 8.926 m$

Deuda financiera = deuda largo plazo financiera + deuda corto plazo financiera = Long term

Debt = 43.555 hay que decir que en tu hoja no figura la deuda a corto plazo, pero chequeando en la página original de KO parece que bajo ese término está sumando toda la deuda bancaria.

Capitalización = precio acción x número de acciones = 54,17$ x 4.250 (shares en tu hoja) = 230.222 m$ (el número de acciones está en millones)

Por tanto EV = 230.222 + 43.555 – 8.926 = 264.851m$

Ratio EV/EBITDA = 264.851m$ / 9.786 = x27

Ratio Deuda Neta /EBITDA = (43.555 - 8.926) / 9.786 = x3,5

No sé cómo será el histórico en una empresa de la calidad de KO, ni cómo compara con otras aristócratas…pero este ratio x27 es muy muy muy exigente. También entiendo que habrá presentado buenos resultados y que lo suyo sería leerlos para ver cual será el ratio estimado con las cuentas que esperamos que tenga en 2019.

Datos originales con las cuentas consolidadas a partir de la página 73 dónde se puede verificar si lo que da tu página es fiable o no:

5 Me gusta