Las tarifas están subiendo. Recién estamos empezando a sentir el calor.

Propietarios de viviendas. Compradores de automóviles. Propietarios. Grandes empresas. He aquí quién puede perder (y, en algunos casos sorprendentes, ganar) si las tasas de interés se mantienen altas en los próximos años.

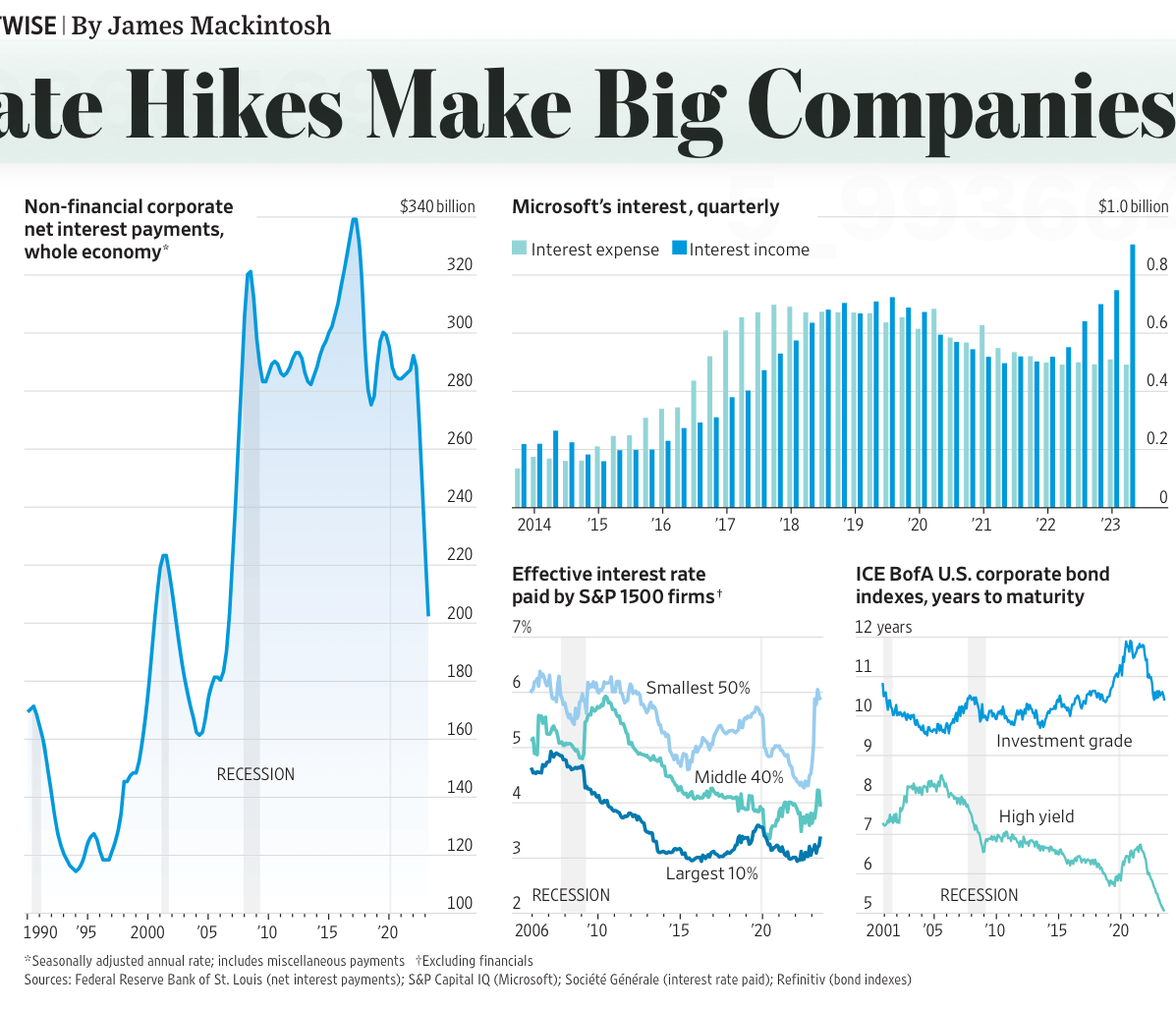

En la década anterior a la pandemia de Covid-19, los gobiernos, las empresas y los hogares se volvieron adictos a las bajas tasas de interés, atiborrándose de deuda para financiar todo, desde costosos autos nuevos hasta estímulos para combatir la crisis y compras apalancadas.

Esa era fue producto del entorno lento y de baja inflación que prevaleció después de la crisis financiera mundial de 2007-2009, y ahora ha terminado. A medida que los inversores se dieron cuenta de eso en las últimas semanas , los rendimientos de los bonos a largo plazo han aumentado a máximos de 15 años. La tasa de los fondos federales de la Reserva Federal promedió el 0,5% desde 2009 hasta 2021. Hoy está entre el 5,25% y el 5,5% y los mercados creen que rondará el 3,5% durante la próxima década.

Hasta el momento, esto ha causado poca angustia. El crecimiento avanza lentamente, e incluso el sector inmobiliario, sensible a los intereses, parece tener un segundo aire.

Los efectos vendrán; sólo espera. En el primer año de la pandemia, muchos prestatarios se aseguraron de obtener financiamiento de bajo costo durante muchos años, lo que efectivamente retrasó el día de ajuste de cuentas. A medida que esa deuda venza, los mayores costos de los intereses comenzarán a afectar, a menos que las tasas caigan inesperadamente a sus antiguos mínimos.

Entre los más expuestos: los contribuyentes. La deuda federal en manos del público se disparó del 35% del producto interno bruto a finales de 2007 al 93% en el primer trimestre de este año, cuando el Tío Sam pidió prestado primero para rescatar a los bancos, luego para apuntalar el crecimiento y luego para reducir los impuestos. luego proteger la economía de la pandemia y ahora apoyar la manufactura…

En el sector privado, los bancos fueron las primeras víctimas. Tres prestamistas regionales colapsaron a principios de este año,.

Las corporaciones estadounidenses podrían ser las siguientes…

Esto va a cambiar. A medida que se refinancia esa deuda, los gastos por intereses corporativos aumentarán, lo que a su vez puede limitar la capacidad de las empresas para gastar, investigar y contratar.

Mientras tanto, los particulares ya están pagando tasas más altas por tarjetas de crédito y préstamos para automóviles. Los gastos por intereses, excluidas las hipotecas, consumieron el 2,2% de los ingresos personales en julio, aproximadamente un punto porcentual más en dos años…

Aquí está nuestra encuesta sobre quién puede perder (y en algunos casos ganar) si las tasas de interés se mantienen altas en los próximos años…

Las casas y los automóviles son dos de las compras más importantes que hacen los hogares, y las tasas más altas están afectando a los compradores de cada uno de ellos en diferentes plazos. …

Bienes raíces comerciales… Las bajas tasas de interés dieron a la economía estadounidense muchos nuevos negocios inmobiliarios que probablemente no necesitaba. … Pero los negocios inmobiliarios más probados de antaño, como los constructores, los propietarios de edificios de oficinas y los hoteleros, también dependían de grandes cantidades de deuda barata…

Prestatarios corporativos… Las empresas estadounidenses tienen 600.000 millones de dólares en deuda corporativa que vencen este año, un total que crecerá a más de 1 billón de dólares al año desde 2025 hasta 2028…

Jubilados… En el caso de los jubilados, muchos se sienten obligados a brindar apoyo económico a sus hijos y nietos. Esto corre el riesgo de agotar los ahorros de los jubilados.

“Los jubilados de la generación del boom se están convirtiendo cada vez más en el banco de mamá y papá por necesidad”, dijo Marcus Kerner, de 69 años, en West Glacier, Mont.

Bancos… Pero a medida que aumentan las tasas de interés, la ecuación está cambiando. Para los depositantes, alternativas como los fondos del mercado monetario o las letras del Tesoro a corto plazo ofrecen rendimientos significativos. Eso significa que los bancos tendrán que competir para seguir atrayendo dinero elevando sus propias tasas de interés. …