Próximo titular: las botellas de plástico contienen productos químicos ![]()

1 me gusta

Estados Unidos y el Reino Unido atacan Yemen en represalia por los ataques en el Mar Rojo

- Estados Unidos y sus aliados lanzan ataques aéreos contra objetivos hutíes; el petróleo sube

- Las huelgas se producen en respuesta a los ataques a barcos en el Mar Rojo

- Irán dice que los ataques alimentan la inseguridad en la región

- El Consejo de Seguridad de la ONU debatirá el viernes sobre Oriente Medio

El oro ha subido a medida que los ataques aéreos liderados por Estados Unidos contra objetivos rebeldes hutíes en Yemen impulsaron la demanda de refugio.

https://www.bloomberg.com/news/live-blog/2024-01-12/yemen-latest?srnd=premium-europe

2 Me gusta

Se están produciendo grandes cambios en los mercados

Los inversores corren el riesgo de pasar por alto un cambio en las tendencias de larga data en 2024

A primera vista, es una paradoja. En octubre, los mercados estaban sumidos en el pesimismo, ya que la inflación se mantenía obstinadamente alta y los inversores temían que los bancos centrales mantuvieran las tasas de interés oficiales altas por más tiempo.

En diciembre, esos mismos mercados se vieron invadidos por la euforia gracias a las declaraciones aparentemente moderadas sobre las tasas de interés del presidente de la Reserva Federal, Jay Powell, que parecían prometer recortes de tasas antes de lo esperado. Y ahora, en enero, los mercados de valores han tenido un comienzo de año difícil.

La clave para comprender estos cambios extremos en el sentimiento se encuentra en la mecánica de la política monetaria dependiente de los datos. Esto hace que los inversores revisen una y otra vez sus estrategias comerciales basándose en un intenso análisis de la retórica de los bancos centrales y en las expectativas de cómo los datos entrantes antiguos y de calidad variable influirán en la fijación de tipos de los bancos centrales…

Dentro de este marco político inestable y retrógrado, el cortoplacismo es endémico. Y el riesgo es que los mercados pasen por alto los fundamentos de más largo plazo. Ese riesgo será especialmente alto en 2024, año en el que se producirán continuos retrocesos en las tendencias económicas de larga data…

…

Uno de los impactos más profundos de la reversión de la política monetaria ultralaxa recae sobre la rentabilidad y las finanzas del sector corporativo en los países avanzados. Un estudio realizado por Michael Smolyansky de la Reserva Federal muestra que los menores gastos por intereses y tasas impositivas corporativas explican más del 40 por ciento del crecimiento real de las ganancias corporativas de 1989 a 2019 para las empresas no financieras del S&P 500…

Se trata de una cifra sorprendentemente grande y el panorama será similar en todo el mundo desarrollado. En la situación fiscal actual, el margen para más recortes del impuesto de sociedades es mínimo y las tasas de interés no van a volver a acercarse a cero. Así que prepárense para una desaceleración a largo plazo en el crecimiento de las ganancias corporativas y en los rendimientos de las acciones.

Después de estos grandes reveses, la nueva normalidad para los inversores incluirá un panorama monetario muy desafiante con una mayor volatilidad y rendimientos de los bonos a largo plazo más altos que en los últimos años. En un contexto de creciente deuda pública, las estrictas tasas de interés oficiales contribuyen ahora a unos costos de endeudamiento gubernamental incómodamente altos.

Por tanto, la presión política sobre los bancos centrales puede intensificarse. Mientras tanto, las tasas más altas y los rendimientos de los bonos en el régimen monetario que ya no es ultralaxo impondrán tensiones continuas al sistema financiero, poniendo potencialmente en conflicto los objetivos de los bancos centrales de control de la inflación y estabilidad financiera. Parece cuestionable si los profesionales del mercado han tenido en cuenta toda esta cuestión tóxica.

Great reversals in markets are now under way

Investors at risk of overlooking a shift in longstanding trends in 2024

6 Me gusta

Investors loosely define value stocks as well-established companies with steady profits that are trading at a discount to what they’re intrinsically worth. They tend to have reliable, sustainable business models and often pay dividends because of their regular cash flows. Think banks, healthcare companies, and industrials.

Among the more than 700 stocks Morningstar covers, value stocks are now considered the most undervalued by our analysts, meaning they are trading at the biggest discounts relative to our assessments of their fair market prices.

This is part of why Morningstar chief U.S. market strategist Dave Sekera calls the value category the “best opportunity” for investors right now. Large-cap value stocks hovered close to their fair values at the end of the year, while large-cap growth stocks carried a 15% premium.

1 me gusta

El atractivo del efectivo se pone a prueba

Si usted es pesimista u optimista sobre la economía, ahora puede haber mejores opciones

Lo correcto que debían hacer los inversores en 2023 era ignorar a los preocupados partidarios del consenso (incluido yo mismo) y lanzarse con ambos pies a una cartera embriagadora de las acciones más interesantes. Sólo se vive una vez.

En retrospectiva es algo maravilloso, pero aun así, una estrategia así habría arrojado beneficios notables…

…

En cambio, casi todo el mundo, desde los inversores minoristas hasta las grandes instituciones, temieron una recesión en Estados Unidos y sufrieron un caso grave de heebeejeebies. La mayoría guardó una gran porción de fondos en efectivo : no el tipo físico escondido debajo de un colchón, sino fondos de fácil acceso, como depósitos que pagan intereses, fondos del mercado monetario, deuda gubernamental a corto plazo y similares.

El efectivo siempre es rey en momentos de ansiedad en el mercado. Pero el año pasado en particular, esta clase de activos notoriamente aburrida obtuvo sus mejores rendimientos en una generación gracias al rápido aumento de las tasas de interés de referencia. A los inversores se les pagó una tasa de rendimiento razonable (al menos si entrecierras los ojos e ignoras la inflación) para que sean gatos asustadizos, preocupados por una crisis económica que nunca se materializó…

…

El efectivo, afirmó, tiene un “atractivo emocional” que otras clases de activos simplemente no pueden superar. Incluso los banqueros y administradores de fondos a menudo confiesan en privado que su propia riqueza está guardada en este tipo de fondos y depósitos para emergencias, no en los fondos y productos de gran éxito que construyen y venden para ganarse la vida…

Pero los grandes inversores institucionales están renunciando a este matrimonio de conveniencia. El mes pasado, la encuesta de administradores de fondos del Bank of America mostró que las tenencias de efectivo se habían reducido al 4,5 por ciento de las carteras, por debajo del 4,7 por ciento en la encuesta de noviembre y un mínimo de dos años. Los estrategas están tocando el tambor: recortar el efectivo, ampliarlo a bonos a más largo plazo y a acciones, incluso si los esfuerzos anteriores en ese sentido el año pasado resultaron dolorosos…

La mayoría de los administradores de fondos coinciden en que tiene sentido mantener una porción de los fondos en un fondo seguro para utilizarlos cuando surja la oportunidad o para pagar una factura desagradable. Pero como inversión estratégica, si usted es un pesimista que cree que las tasas de interés de referencia ciertamente caerán fuertemente este año, los productos en efectivo se volverán gradualmente menos gratificantes y los bonos a largo plazo tendrán mucho más que subir. Sin embargo, si usted es optimista sobre el crecimiento económico, podría decirse que una mejor manera de hacerlo es a través de acciones más pequeñas, dicen las del índice Russell 2000…

Me quedo con esta frase. Precisamente estábamos hablando hace unos días en este foro sobre la conveniencia o no de tener un porcentaje de tus inversiones en RF o en un fondo monetario aguardando un bajón de la bolsa o de alguna acción concreta que ofrezca una buena oportunidad. No tengo aún una opinión formada sobre este asunto, por un lado como la bolsa estadísticamente tiende a subir no tiene sentido no estar invertido lo máximo que puedas en RV a no ser que estés cerca de la jubilación. Por otro lado si la RV cae y no dispones de efectivo pierdes una gran oportunidad de ganancias.

Aunque creemos que aún es demasiado pronto para adoptar una postura más positiva sobre el sector en su conjunto, favorecemos a los valores con una calificación de Comprar, como Hermes (EPA:HRMS), LVMH (EPA:LVMH), Pandora (CSE:PNDORA) y Boss, frente a los valores con una calificación de Insuficiente/Pobre, como Burberry (LON:BRBY) y Kering (EPA:PRTP)", concluyen los analistas.

Yo llevo Burberry, a ver cómo evoluciona esto

Recuerdo que fue una de las darlings del foro en su día de la que se hablaba sin parar … hasta que cayó un 80%

A lo tonto ha vuelto a máximos y todo

Acabamos de empezar el año y para todo es demasiado pronto, incluimos el sector lujo. Lo dicho, se supone que tendrá corrección y como dicen en el foro lo más goloso son las grandes, LVNH que dará oportunidad o ha empezado ya. Lo iremos viendo.

El artículo lo firma un tal Sam Boughedda, del que no hay más rastro que este artículo creo. Y al final del artículo pone:

Este artículo ha sido producido y traducido con ayuda de inteligencia artificial y revisado por un editor.

Saludos

2 Me gusta

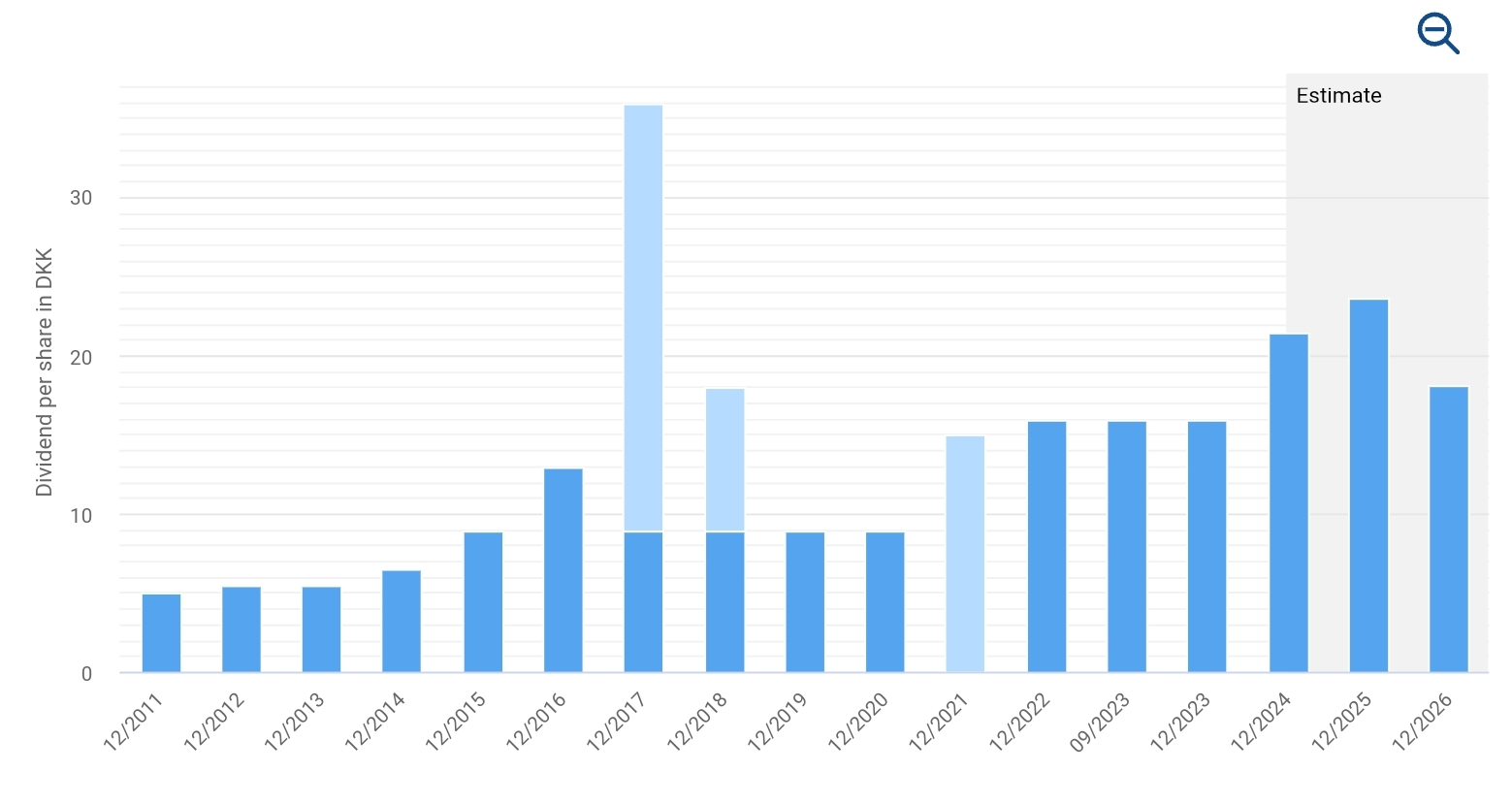

Pues sí, está en máximos después de una caída brutal. Con un dividendo muy inestable pero un ROIC magnífico. No la hubiese comprado cuando estaba baja por el tema del dividendo poco fiable y me habría perdido la fiesta. Ahora ya tarde para entrar.

¡Qué fácil es predecir el futuro cuando ya ha pasado!

Hola

Es verdad, entre la cantidad para el colchón y la cantidad para meter en caídas hay mucho de qué hablar.

Si en correcciones nos pillan sin pasta es un rollo y por otro lado aguantar sin disparar a las primeras de cambio o segundas es otro rollo.

Yo dejo algo para una corrección pero muy poco porque la corrección ¿cuánto va a durar? Por ejemplo Burberry, tal vez debiera haber metido más ayer pero he pensado en esperar porque el año es largo. Tampoco creo que espere a la siguiente supuesta corrección y el próximo mes aumente salvo que se dispare. Me gustaría hacer la posición y completarla finalmente si mete otro batacazo. En ese supuesto caso estaría bien tener algo de liquidez, de esa liquidez que hablamos. Pero en el camino surgen otras empresas y nos diluimos, somos como niños que lo queremos todo

Saludos

2 Me gusta

Una frase real y a la vez deshumanizante y desilusionante.

Otra de las “verdades inmutables” del foro en 2024.

Esta comunidad ha creado su “socialismo inversor” particular donde se desincentiva cualquier intento de análisis y predicción del futuro porque es difícil.

Aquí nos “conformamos” con “la paguita” que nos da el Estado mercado (nueva deidad que sustituye a papá estado) y ya.

5 Me gusta

El estado es el tabaco ![]()

Eso tiene fácil solución, con que algunos foreros demuestren que pueden batir al mercado de forma consistente en el largo plazo ya volvería el interés. ![]()

3 Me gusta

Queremos la prueba y la evidencia antes de iniciar siquiera el experimento …

Arrepentíos pecadores

Que inventen hagan tesis de inversión otros

Feliz nueva religión

Lo que pasa es que abundamos los amarrategui de turno,ya con cierta edad y pensando en el descanso dominical,que no eterno jajaja.

Es la edad amigo no le des mas vueltas.

Si a mi me pilla todo este mundo con 25-30 años seguramente mi forma de invertir y los objetivos hubiesen sido otros.

S2

5 Me gusta

Seguro?

-

Llegas a la jubilación con una o pensión que cubre todas tus necesidades. Si has tenido todo en RV, justo ahora que no la necesitas y sabes que es la mejor opción a la larga, ¿Porqué cambiar?

-

Llegas a la jubilación sin pensión y vives gracias a las inversiones que tienes. Si llevas invirtiendo 100% en RV toda la vida, y sabes que es la mejor opción a la larga, ¿Porqué cambiar?

NdA: en 2009 me encontraba en este supuesto “2”. Pensé exactamente lo mismo que dices. Si hubiera hecho caso a ese “instinto” ahora estaría en problemas, muchos problemas económicos. Si juegas a empatar, PIERDES EL PARTIDO ECONÓMICO SIEMPRE. Tienes que intentar ganar más que tus gastos más la inflación. La regla del 4% es muy bonita hasta que vas camino a Argentina.

-

Llegas a la jubilación sin haber invertido en RV nunca. Te aguantas con la pensión que te toque, el típico agua y ajo. También apoyaras en las tertulias que los ricos paguen más.

-

Si tienes un patrimonio que un harem no sería capaz de gastar en 10 vidas, te da igual donde metas el dinero

-

…

7 Me gusta

También conozco un caso para el ejemplo “1”.

Mis padres.

Las insolvencias alemanas aumentarán a medida que finalice la ayuda de Covid y la economía se estanque

Empresas conocidas como Galeria Karstadt Kaufhof y Bree se declararon en quiebra este año

Se espera que las empresas alemanas quiebren a un ritmo mayor este año tras un fuerte aumento de las insolvencias en 2023, a medida que las empresas afectadas por los altos costos de la energía y el fin de la ayuda pandémica tiren la toalla.

Los expertos en reestructuración advierten que muchas empresas “zombis” que se mantuvieron a flote después de la pandemia de coronavirus gracias a la generosa ayuda gubernamental y la suspensión de la obligación de declararse en quiebra, que provocó que las insolvencias cayeran a niveles inusualmente bajos, ahora están colapsando.

Desde principios de este año, varias empresas alemanas conocidas, incluida la cadena de grandes almacenes Galeria Karstadt Kaufhof y el fabricante de bolsos Bree, con sede en Hamburgo, entre cuyos clientes se encuentra el canciller Olaf Scholz, se han declarado en quiebra.

…

“Durante los próximos dos o tres meses veremos sin duda mayores cifras de insolvencia, como se puede ver en las primeras cifras de presentación de solicitudes”, afirmó Müller. “El gobierno dio mucha ayuda a empresas que tenían baja productividad antes de la pandemia. Eso prolongó sus vidas. Pero ahora tienen que devolver la ayuda y muchos tienen dificultades para hacerlo”…

…

Se espera que el crecimiento en el país aumente al 0,6 por ciento este año, según la OCDE. Pero seguiría siendo una de las grandes economías más débiles del mundo y varios analistas han recortado sus pronósticos desde que el gobierno recortó sus planes de gasto para llenar un agujero de 60.000 millones de euros en su presupuesto dejado por un fallo del tribunal constitucional contra los fondos fuera de balance.

Como parte de los recortes presupuestarios, Berlín puso fin este mes a la baja tasa temporal del IVA sobre las comidas de los restaurantes que introdujo durante la pandemia, lo que generó advertencias de que miles de restaurantes cerrarían. Más de 15.000 restaurantes, bares y cafeterías en Alemania están en riesgo, según el proveedor de datos Crif, que estimó que las insolvencias en el sector volverían a aumentar este año después de haber aumentado un 36,5 por ciento hasta 1.600 el año pasado…

…

Muchas de las empresas más grandes que quebraron el año pasado fueron minoristas de moda, proveedores de transporte, empresas inmobiliarias y proveedores de automóviles. También hubo un gran número de colapsos en residencias y clínicas alemanas mientras luchaban por trasladar los mayores costes salariales y energéticos al sistema de seguro médico…

…

Si bien aún no se han alcanzado los altos niveles de angustia corporativa después de la crisis financiera de 2008, Lemerle dijo que el reciente aumento de quiebras en Alemania y otros lugares era ahora “más que una normalización, pero aún no un tsunami”.

5 Me gusta