Las guerras de Snickers revelan la perversidad duradera del comportamiento humano

Las fallas del mercado ocurren porque los consumidores no son los agentes racionales omniscientes que aparecen en los modelos económicos.

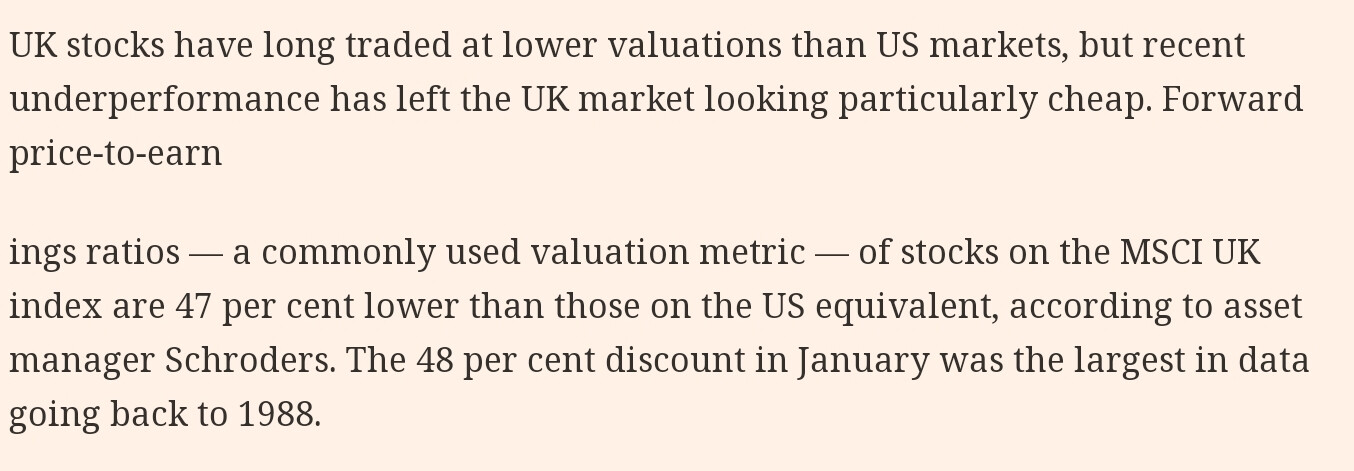

…

¿Qué se puede hacer para reducir la inflación?

También preocupa a políticos como el presidente estadounidense Joe Biden, en un contexto de alto nivel de descontento de los votantes con respecto a la economía. Los inversores también están intranquilos. Esta semana el precio del oro alcanzó máximos históricos, en medio de una búsqueda de coberturas contra la inflación…

Esto, a su vez, está provocando algunas respuestas políticas clásicas: por un lado, la Reserva Federal se compromete a mantener las tasas altas para frenar la demanda; por el otro, Biden arremete contra las grandes empresas por supuestas “aumentos de precios” y/o prácticas engañosas como la “contrainflación”, o vender menos productos por el mismo precio…

Pero a medida que el dolor de cabeza de la Reserva Federal se profundiza, hay una manera mucho mejor de encuadrar la cuestión: invocando lo que los economistas llaman “encubrimiento”. El término se refiere a la forma en que se presentan y ocultan los precios a los consumidores y ha sido ampliamente estudiado por los economistas del comportamiento …

…

En la década de 1980, por ejemplo, el fallecido Daniel Kahneman trabajó con Amos Tversky para explorar la “partición de precios”, o cómo las empresas a veces fijan precios a los productos en múltiples pasos, lo que dificulta que los consumidores evalúen los costos de una manera “racional”.

Las habitaciones de hotel son un ejemplo del sector de servicios: un cargo inicial bajo puede conllevar costos adicionales elevados posteriormente. Las impresoras son otra: un dispositivo de impresión barato puede requerir cartuchos de tinta costosos, cuyo costo no es fácilmente visible desde el principio. Los costos de envío son otro ejemplo más.

Un cínico podría encogerse de hombros ante esto y argumentar que se trata simplemente de un comportamiento sensato por parte de las empresas que buscan ganancias.

…

Pero el mero hecho de que el velo siga existiendo en 2024, cuatro décadas después de que Kahneman y otros comenzaran a estudiarlo, subraya tres puntos importantes.

En primer lugar, la competencia empresarial no siempre genera una verdadera eficiencia; Los mercados pueden fracasar. En segundo lugar, esta falla del mercado surge porque los consumidores no son los agentes racionales omniscientes que aparecen en los modelos económicos. Tienen sesgos cognitivos que los llevan a tomar malas decisiones y los dejan mal preparados para emitir juicios sobre la inflación.

Y en tercer lugar, la digitalización por sí sola no soluciona mágicamente estos problemas de competencia. Sí, puede crear una mayor transparencia de precios en algunos ámbitos, como los billetes de avión. Pero Internet a veces crea tanta sobrecarga de información que también puede conducir a un encubrimiento, particularmente cuando los consumidores están ocupados o tienen poca educación. De hecho, la imagen –o ilusión– de transparencia en línea puede en realidad empeorar la confusión.

…

De ello se deduce que la eficiencia y la eficacia aumentarían tanto para el sector público como para el privado si existieran políticas anti-ocultamiento. Estas podrían incluir medidas para imponer un etiquetado estandarizado para los productos y apoyar sitios web de comparación de precios, servicios de asesoramiento al consumidor, etc…

…

Para decirlo de otra manera: si Washington quiere dar sentido a las tendencias de los precios, necesita seguir el ejemplo del libro de Kahneman y reconocer que la perversidad del comportamiento humano perdura incluso en un mundo digital. Quizás eso no sea suficiente para poner fin a esas guerras de Snickers . Pero al menos conduciría a una visión de la economía más acorde con cómo se comportan realmente las empresas, los consumidores y los votantes.