Las acciones estadounidenses caen mientras los operadores sopesan los riesgos de una guerra más amplia en Medio Oriente

Los precios del petróleo se recuperan a medida que las acciones tecnológicas hacen que los mercados de valores estadounidenses bajen drásticamente y los rendimientos de los bonos del Tesoro suben

…

El índice Vix, una medida de volatilidad conocida como indicador del miedo de Wall Street, subió a su nivel más alto desde finales de octubre, cuando comenzó el actual repunte de seis meses de las acciones.

Las acciones de las grandes tecnológicas, incluidas Microsoft, Apple y Alphabet, estuvieron entre las que más cayeron el lunes, con caídas del 2 por ciento, 2,1 por ciento y 1,8 por ciento respectivamente.

Los precios del petróleo oscilaron a lo largo del día…

Daniel Hynes, estratega senior de materias primas del ANZ Bank, dijo que el hecho de que los ataques fueran bien telegrafiados había aliviado las preocupaciones del mercado petrolero . “Tuvimos un aumento en el precio del petróleo antes del fin de semana, por lo que ya se había creado una prima de precio geopolítica antes de este evento”…

…

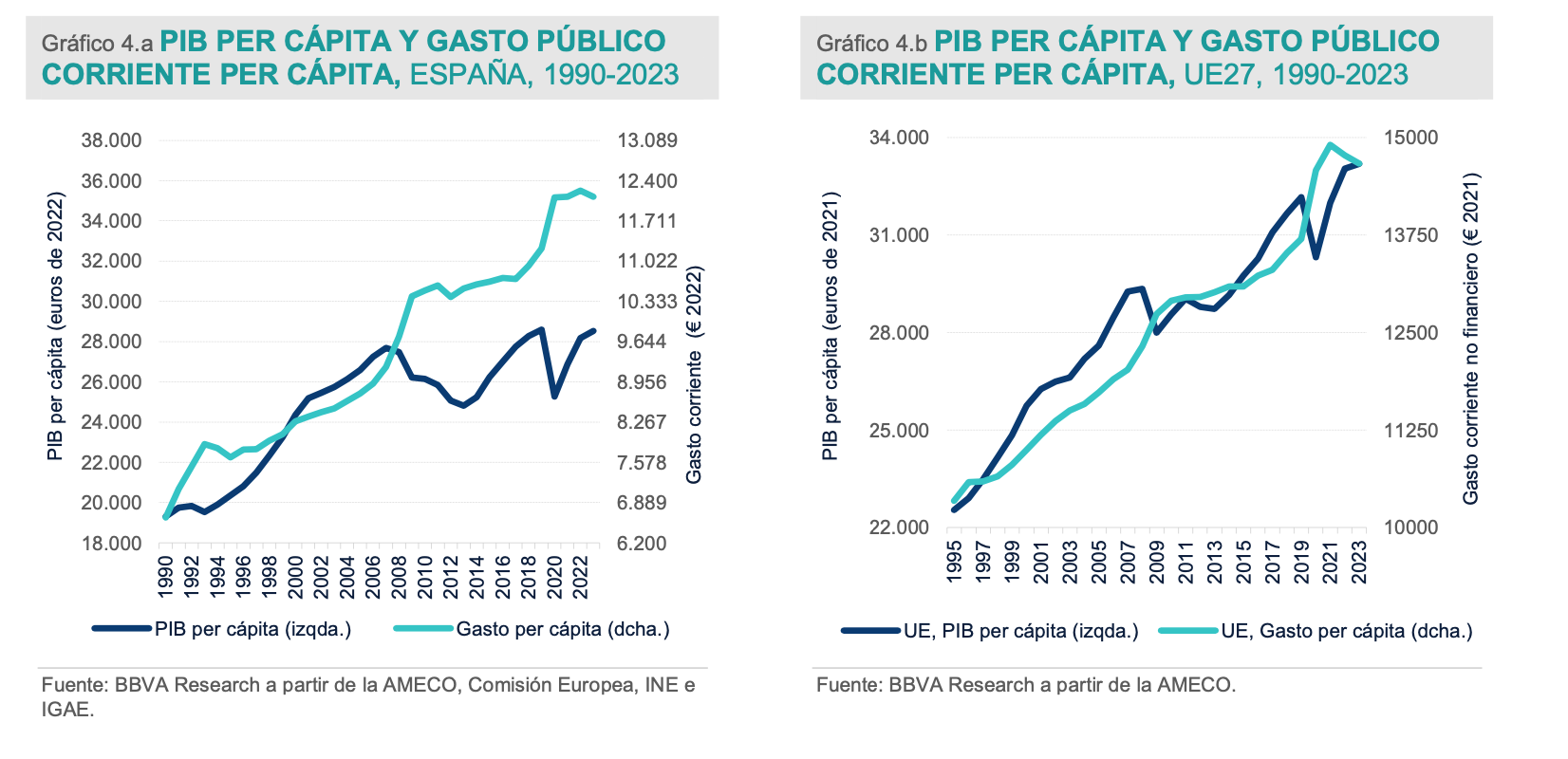

El quinto candidato posible es el aumento del gasto público y de la presión fiscal. A diferencia de los factores anteriores, el comportamiento del sector público sí que ha tenido un comportamiento diferencial y estructural durante estas dos décadas. Como muestra el Gráfico 4, entre 2008 y 2023 el PIB per cápita de España aumentó un 3,8% acumulado, mientras el gasto público corriente (gasto total sin inversión pública) lo ha hecho en un 24,6%. Esta divergencia es menor en la UE, en donde el PIB per cápita ha crecido un 13,1% y el gasto corriente per cápita un 19% entre 2008 y 2023. Para hacer frente a este mayor gasto público en relación al PIB, España ha sido uno de los países que más ha aumentado la presión fiscal durante este periodo, hasta el punto de que ya se encuentra por encima del promedio de países de la UE, sin que lo haya hecho la eficiencia de su sector público. En este sentido, la hipótesis es que los recursos drenados del sector privado han tenido un uso menos productivo por parte del sector público, con un menor impacto en la productividad e inversión total de la economía. En este sentido, conviene notar que el aumento impositivo ha estado sesgado hacia las cotizaciones sociales y rentas del capital, con una menor presión fiscal indirecta sobre el consumo, reduciendo el coste relativo de consumir frente a invertir. Por el lado del gasto público, ha aumentado el gasto social y ha disminuido la inversión pública, con los consiguientes efectos negativos sobre el crecimiento del PIB per cápita y el bienestar.

Va a resultar que La Razón son Kicherianos

![]()

![]()

![]()

Trocito: << Y ha recordado "España va a ser el país de la UE que más crezca ", según los vaticinios de la propia Comisión Europea, pese a que también va a ser el territorio en que “menos aumente el consumo público”.>>

Las previsiones suelen fallar, esperemos que esta sea de las que incumplen eso.

No jood…s, otro que da noticias positivas, Kitchnerianos, todos emigrados de Argentina

pera para ella. España dejaría muy atrás a una eurozona ciclotímica que apenas lograría crecer un 0,8% este ejercicio.

Según el FMI, en 2025 la actividad en España se aceleraría hasta alcanzar un crecimiento del 2,1%, ritmo que en el bloque de las grandes economías industrializadas de occidente solo lograría superar Canadá, con un avance del PIB del 2,3%. Se espera que la eurozona levante algo el vuelo el año que viene y que su PIB avance un 1,5%. Una cifra todavía alejada de las previsiones para España e inferior al bloque de economías avanzadas de occidente.

Así se refleja en el último informe de proyecciones macroeconómicas divulgado por el FMI este martes. Las previsiones del fondo monetario se alinean con las últimas que han publicado los grandes analistas internacionales, que oscilan entre el 1,7 y el 2,1% para 2024 y entre el 1,8% y el 2,1% el año próximo. Cifras similares a las que maneja el Gobierno, que confía en que la economía crezca un 2% en 2024 y un 1,8% en 2025. pera para ella. España dejaría muy atrás a una eurozona ciclotímica que apenas lograría crecer un 0,8% este ejercicio.

Según el FMI, en 2025 la actividad en España se aceleraría hasta alcanzar un crecimiento del 2,1%, ritmo que en el bloque de las grandes economías industrializadas de occidente solo lograría superar Canadá, con un avance del PIB del 2,3%. Se espera que la eurozona levante algo el vuelo el año que viene y que su PIB avance un 1,5%. Una cifra todavía alejada de las previsiones para España e inferior al bloque de economías avanzadas de occidente.

Así se refleja en el último informe de proyecciones macroeconómicas divulgado por el FMI este martes. Las previsiones del fondo monetario se alinean con las últimas que han publicado los grandes analistas internacionales, que oscilan entre el 1,7 y el 2,1% para 2024 y entre el 1,8% y el 2,1% el año próximo. Cifras similares a las que maneja el Gobierno, que confía en que la economía crezca un 2% en 2024 y un 1,8% en 2025.

La parte negativa

<< la “prolongada fragmentación política” podría obstaculizar la aplicación de reformas estructurales y los ajustes fiscales. Algo que, a la larga, podría perjudicar la confianza empresarial, la inversión y el crecimiento.

Otro de los elementos que podrían torpedear las previsiones es el uso de los fondos europeos de recuperación. Si su impacto es menor del esperado las previsiones podrían resentirse. También señala el FMI que la fragmentación geoeconómica o un frenazo abrupto en la eurozona podrían mermar el crecimiento.

La situación fiscal del país, con elevada deuda y déficit públicos, es otro de los factores sobre los que llama la atención el organismo. Tanto es así, que el FMI advierte de que estas dos variables se estabilizarán en el futuro en esos niveles elevados sin un plan de ajuste. Algo que dejaría un margen de actuación reducido para el Estado ante una eventual crisis que necesitase de apoyo público.>>

Si a algún iluminado se le ocurre que es porque se contratan más funcionarios, me costaría entender que el FMI no se haya dado cuenta, MECACAHIS,

![]()

![]()

![]()

No veo opinión crítica aquí. Los periódicos viven del estado. He aquí el secretario de estado diciendo piripipi piripipo y lo reproducen y ya.

No tiene sentido lo que pones. Es como decir que una empresa lo hace bien porque te copio y pego lo que dijo el CEO.

En fin…

Titulo de la sección: Noticias y artículos interesantes.

Temo que el debate civilizado está lejos de tus áreas de competencia.

¿De donde sale eso de “opinión crítica”? Es un artículo interesante, lo mismo que el que cité a continuación.

Kichnerianos ambos, eso sí.

…

Dado que los ricos ahorran una mayor parte de sus ingresos, la desigualdad ha llevado a la acumulación de un gran superávit de ahorro entre los individuos ricos que ha aumentado a la par de las ganancias corporativas.

Los economistas Atif Mian, Ludwig Straub y Amir Sufi calculan que el aumento del ahorro de los ricos ha igualado el exceso de ahorro que entra a Estados Unidos desde el extranjero. Estos fondos se destinaron a pagarés del gobierno estadounidense (los llamados activos seguros) y a préstamos a través del sistema bancario y los mercados de capital a los hogares estadounidenses.

La combinación de desequilibrios financieros globales y una política monetaria ultralaxa después de la crisis financiera resultó en un aumento acelerado de la deuda.

…

¿Qué peligros plantea este panorama financiero complejo y cargado de deudas para la economía y la estabilidad financiera? Es evidente que una acumulación de deuda superior al crecimiento del ingreso nacional no puede continuar para siempre y plantea interrogantes sobre la sostenibilidad de la deuda. Entre los requisitos previos para la reducción de la deuda soberana se encuentran el crecimiento económico, tasas de interés relativamente bajas y superávits presupuestarios primarios excluyendo los costos de intereses. Pocas de las principales economías exhiben todo esto.

El problema de la deuda que se ha utilizado para financiar el consumo es que los prestatarios tienen que reducir el consumo para poder pagar a sus prestamistas. Esto deprime la demanda agregada, porque esos ahorradores son reacios a gastar los fondos reembolsados en consumo.

Esto alimenta un panorama de crecimiento ya deprimido. El FMI proyecta que el crecimiento dentro de cinco años caerá al nivel más bajo en décadas gracias al crecimiento mediocre de la productividad, una demografía más débil, niveles de inversión débiles y las continuas cicatrices de la pandemia.

Además, los gobiernos están bajo intensa presión tanto para aumentar el gasto público como para reducir los impuestos. Es una expectativa cada vez más irreal; Desde el regreso de la inflación, el mayor aumento de las tasas de interés en décadas ha intensificado la carga del servicio de la deuda.

En cuanto a la estabilidad financiera, Atif Mian señala que una economía que depende de un suministro constante de nueva deuda para generar demanda siempre es susceptible a perturbaciones en los mercados financieros. Eso implica que no hay escapatoria para que los bancos centrales tengan que proporcionar un respaldo siempre listo, eliminando el riesgo de los mercados públicos y al mismo tiempo asumiendo más riesgos en sus propios balances…

…

Todo esto puede exigir un replanteamiento más amplio de la naturaleza del riesgo en los mercados financieros. Los economistas y actuarios se han referido durante mucho tiempo a los bonos soberanos como activos “seguros” que ofrecen un rendimiento libre de riesgo. Muchos también afirman que los bonos proporcionan un seguro contra la volatilidad de las acciones “arriesgadas”.

Para ser considerado genuinamente libre de riesgo, un bono soberano debería, como mínimo, ofrecer un riesgo de incumplimiento insignificante y el respaldo de un gobierno fiscalmente conservador. Históricamente, tales credenciales han faltado y la inflación ha convertido la seguridad en un absurdo…

El ‘medidor del miedo’ del Vix se dispara ante las tensiones en Oriente Medio y el cambio de tipos de interés

El índice de volatilidad alcanza su nivel más alto desde octubre a medida que los inversores aumentan su protección contra el riesgo de caída de las acciones

…

El índice Vix, el llamado indicador del miedo de Wall Street, alcanzó 19,6 esta semana, su nivel más alto desde el 20 de octubre, dos semanas después del ataque de Hamas que desencadenó la guerra de Israel en Gaza. La métrica mide el precio de las opciones que permiten a los inversores beneficiarse de las oscilaciones del S&P 500…

Cómo el mercado de valores sueco se convirtió en la envidia de Europa

Un gran grupo de inversores minoristas e institucionales ha ayudado a Estocolmo a desafiar el pesimismo de los mercados de capitales del continente.

…

Un factor clave ha sido la cultura de inversión del país, que según Elofsson de Carnegie ha atraído a “todo el mundo, desde el hombre de la calle hasta inversores de banca privada muy comprometidos y empresarios, pero también a la comunidad inversora de pequeña y mediana capitalización”, refiriéndose a los inversores institucionales…

…

Entre los inversores más grandes, los fondos de pensiones suecos poseen desde hace mucho tiempo acciones nacionales. Los cuatro planes de jubilación más grandes del país han mantenido o aumentado aproximadamente sus tenencias de acciones nacionales en los últimos años. En el Reino Unido, por el contrario, las tenencias de acciones nacionales entre los fondos de pensiones se han desplomado a alrededor del 4 por ciento. Mientras tanto, las compañías de seguros suecas tienen las mayores tenencias de acciones de la UE…

…

Los inversores minoristas también son grandes compradores de acciones suecas, ayudados por una gran cantidad de reformas en las últimas décadas. En comparación con el resto de Europa, los hogares suecos tienen una de las mayores proporciones de sus inversiones en empresas que cotizan en bolsa y una de las más bajas en tenencias de depósitos bancarios, mientras que la educación financiera es mayor que en Alemania, Francia o España…

…

“La verdadera clave es movilizar directa o indirectamente la participación minorista y la inversión a largo plazo”, dijo Sandro Pierri, presidente de la Asociación Europea de Fondos y Gestión de Activos. “Suecia es absolutamente un modelo en ese sentido”…

…

Los inversores valoran la creciente posibilidad de otra subida de tipos de interés de la Reserva Federal

Si bien el escenario base sigue siendo una reducción de los costos de endeudamiento, el mercado de opciones muestra una probabilidad de aumento del 20%.

…

Los mercados de opciones ahora sugieren aproximadamente una probabilidad entre cinco de un aumento de las tasas en Estados Unidos dentro de los próximos 12 meses, un fuerte aumento desde principios de año, según los analistas…

Los economistas esperan que los gastos básicos de consumo personal -una métrica de inflación seguida dentro de la Reserva Federal- lleguen a 2,7 por ciento cuando se publiquen los datos de marzo el viernes…

Es porque la IA consume mucha luz ![]()

y mucho petróleo que los chips aún no se teletransportan ![]()