O sea que solo estás invertido al 50%

Tiene sentido porque según todos las métricas tradicionales el mercado de USA está en zona de sobrevaloración

O sea que solo estás invertido al 50%

Tiene sentido porque según todos las métricas tradicionales el mercado de USA está en zona de sobrevaloración

Ojalá fuera tan fácil como mirar unas métricas.

Soy consciente de ello

Pues ni idea de si la bolsa americana está cara o barata. A mí me gusta pensar que estoy 100% invertido aunque no todo sea RV. Supongo que otros no lo verán así.

En todo caso ahora mismo me siento muy cómodo con la asignación de activos en mi patrimonio.

Tienes media cartera permanente montada😛

Más bien esto es así, si no recuerdo mal, porque el perrito destapó en gran medida por aquí el tema se los taxes americanos tras estirar la pata, y decidió vender toda su cartera usa. (Y por el momento cobrar los intereses que ofrece la cuenta de IB por el efectivo).

¿Qué es eso de taxes americanos al morir?

Tienes entretenimiento ![]()

Lo he leído y estoy flipando con lo del impuesto de sucesiones ![]()

Leyendo esas cosas se le quitan a uno las ganas de morirse

Alguien que lo haya probado que nos cuente no? No hay reviewers de morirse?

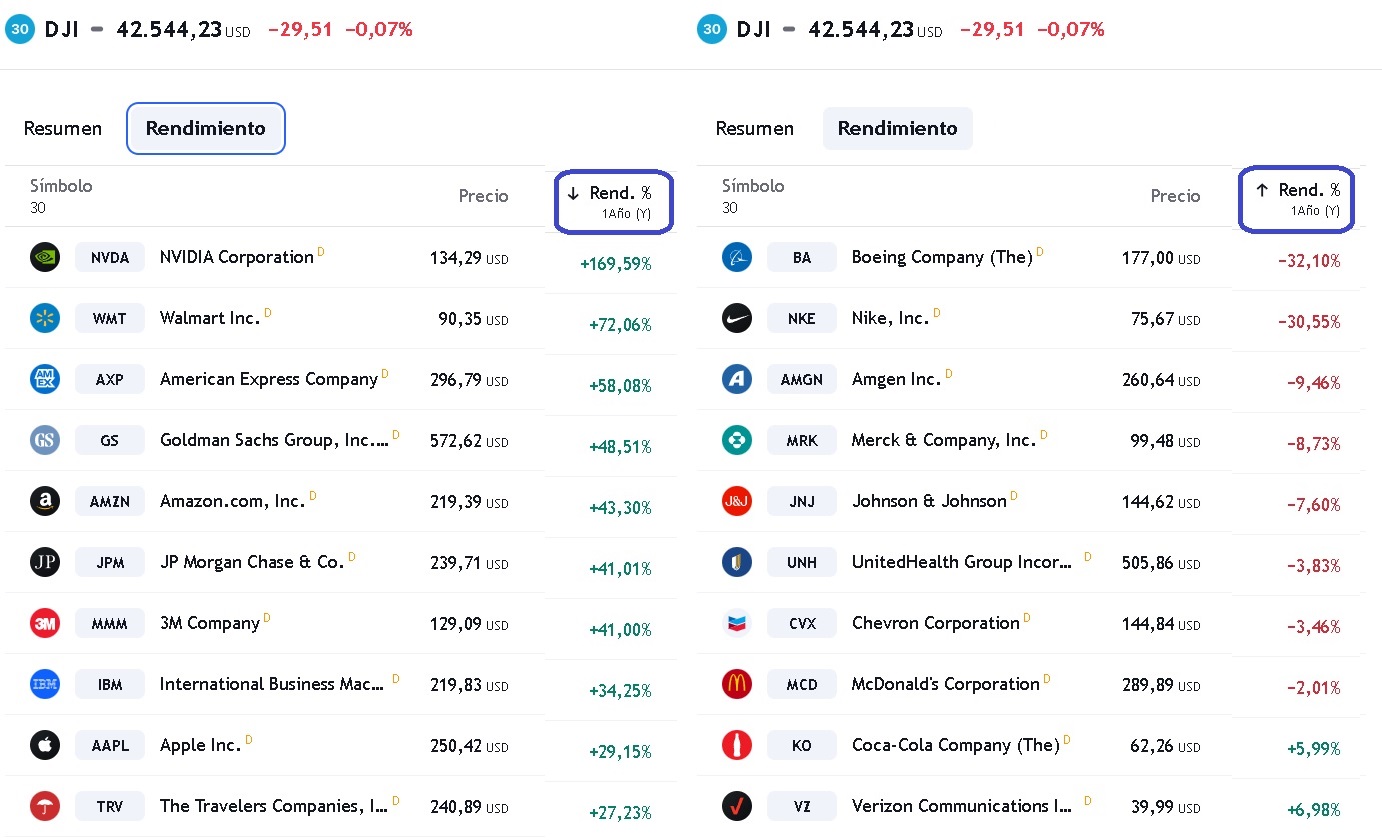

Nvidia de nuevo por debajo de los 100 USD (99 para ser exactos)

Pero no hubo un split?

El split fue hace meses ya

Por qué la caída de las acciones de Nvidia tras la publicación de resultados no será un problema para el mercado

Con la Reserva Federal lista para comenzar a recortar las tasas de interés, las acciones más pequeñas podrían tomar la delantera.

…

Los inversores esperaban un mensaje claro de los resultados de Nvidia , que indicara si todavía había vida en el negocio de la inteligencia artificial o si finalmente había llegado a su fin. En cambio, fue un gran embrollo. Los beneficios del segundo trimestre superaron las previsiones de los analistas y las ventas superaron los 30.000 millones de dólares, pero la previsión de ingresos del tercer trimestre de 32.500 millones de dólares, más o menos un 2%, probablemente no fue la cifra espectacular que esperaban los inversores.

El mercado de valores es el mejor indicador de si las cifras fueron “decepcionantes” y, dado que las acciones de Nvidia habían caído más del 6 % en el momento de escribir este artículo, sería fácil argumentar que Nvidia no dio en el blanco. El único problema: el mercado de opciones tenía un precio que preveía un movimiento del 10 % hacia arriba o hacia abajo, lo que significa que los inversores encontraron mucho menos de lo que esperaban para entusiasmarse.

Era inevitable que los inversores acabaran decepcionados. Aunque las ganancias y las ventas de Nvidia se duplicaron con creces, ninguna empresa puede seguir duplicándose indefinidamente, por muy fuerte que sea. El movimiento de las acciones sugiere que los analistas tendrán que ajustar sus modelos, los inversores tendrán que reducir sus expectativas y los periodistas tendrán que ajustar sus narrativas. Pero una reestructuración total parece innecesaria.

…

https://www.barrons.com/articles/nvidia-earning-stock-market-reaction-939ed514?mod=hp_LEAD_1_B_3

"With that being said, I don’t know what Nvidia’s stock will do over the next month, the next year, or the next decade. I don’t know a lot about AI or GPUs and I don’t claim to. But I do know market history. And the last few times the data told me what it’s telling me now, it didn’t end well for those investors.

Don’t trade maybes for certainties. They’re rarely worth the risk."

Agárrame esa mosca por el rabo …

Molaría mucho más si hubiese vendido hasta la suegra para ponerse corto en NVDA, de esta manera como que no es lo mismo.

Un saludo.

Yo no soy experto en la empresa, pero anualizando el resultado del Q2 y poniendole un crecimiento del 5% en BPA QoQ (creo que ventas decian que iban a subir un 15% o asi QoQ), me salen casi 3$BPA, entonces estaria a PER 35 hoy por hoy.

No me extrañaria que estuviera a Forward PER de 20 o 25.

Da vertigo, pero peor son empresas que llevan teniendo perdidas 10 años seguidas y haciendo ampliaciones de capital, las que bajan el BPA cada año o algunas a PER300 con crecimientos del 2% anual.

El amigo Tim dice:

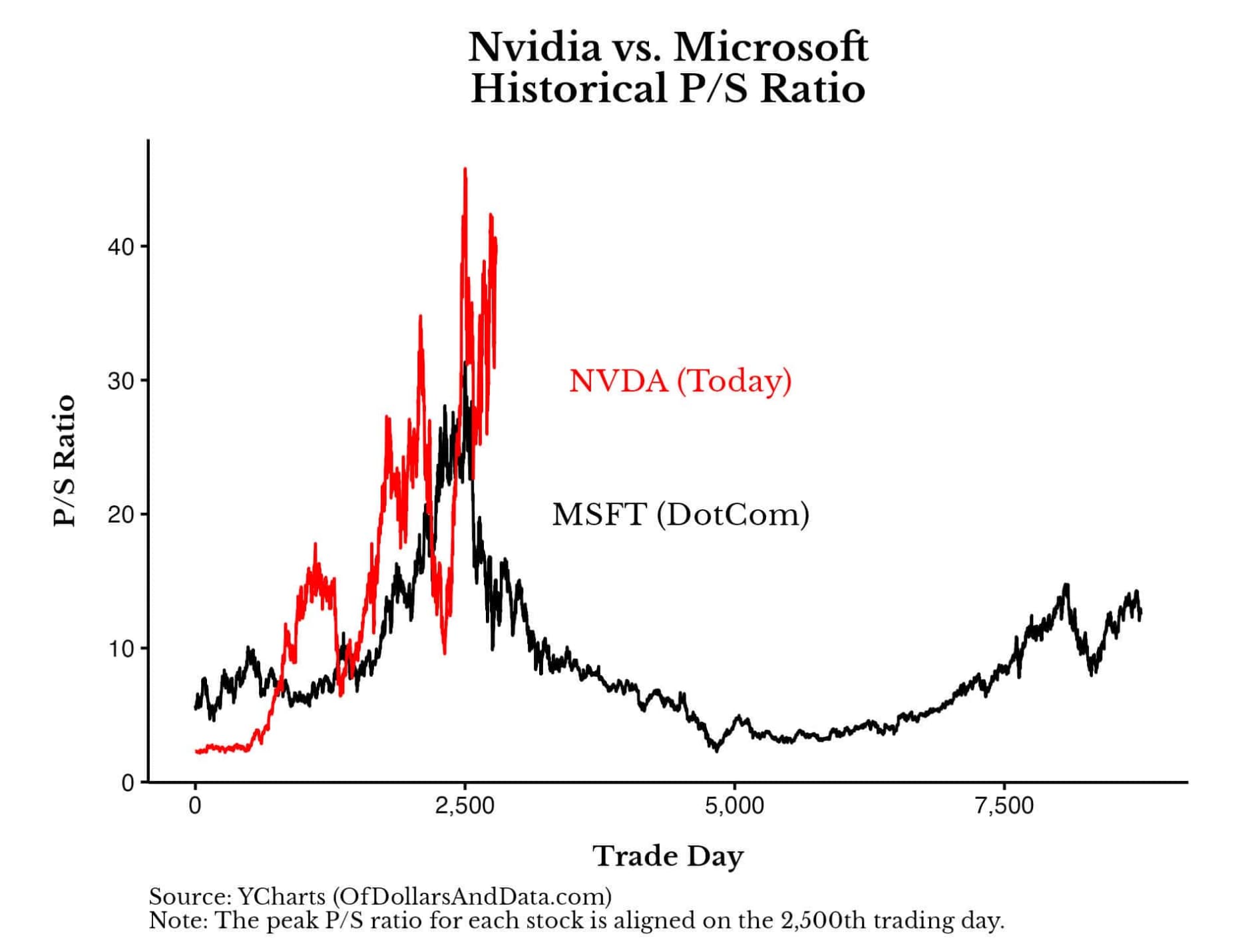

"En el caso de Nvidia, es el propio negocio lo que resulta difícil de evaluar en la próxima década. Como historia del capitalismo estadounidense, es increíble que un par de tipos en un Denny’s en los años 90 fueran capaces de construir un desarrollador líder del mercado de unidades de procesamiento gráfico para centros de datos y la industria del videojuego. Las cifras de los últimos diez años son algunas de las más impresionantes de la historia de las empresas cotizadas de gran capitalización. Desde 2014, las ventas han crecido un 25% anual y los beneficios un 41% anual. La empresa ha pasado de vender productos por valor de 4.000 millones de dólares hace una década a una cifra estimada de 116.000 millones este año. Y los ingresos del año pasado fueron de solo 60.000 millones de dólares y luego de 26.000 millones el año anterior. Ha sido un logro tremendo.

Pero, ¿cuál es el truco? Ahora mismo, Nvidia tiene unos márgenes de beneficio neto del 55%. Eso está totalmente fuera de línea con la historia del diseño y la fabricación en la historia de la industria estadounidense de semiconductores. Desde 1985 hasta 2022, el margen de beneficio neto medio de los diseñadores y fabricantes de toda la industria de chips fue del 13%. Este año, y Nvidia ha crecido tan rápidamente que cualquier proyección debe entenderse como un intento muy general de aproximación, Nvidia está en camino de obtener 116.000 millones de dólares en ingresos y 64.000 millones de dólares en beneficios netos. Esto daría a Nvidia un PER de 43 veces los beneficios. Si, por el contrario, Nvidia fuera una empresa típica de semiconductores que ganara el 13% histórico, los beneficios serían de sólo 15.000 millones de dólares en lugar de 64.000 millones y la relación PER sería de 183.

A medio plazo, esto ha presentado dos fuerzas en colisión:

Como todas las cuestiones de inversión, el momento oportuno desempeñará un papel importante en el resultado. Nvidia no necesita mantener unos márgenes de beneficios netos del 55% para obtener buenos rendimientos a largo plazo desde el precio actual de 113 $. Pero, desde la perspectiva del accionista de 2024, sí necesita mantener unos márgenes de beneficios elevados, como mínimo del 30-50%, durante los próximos cinco años, mientras despliega con éxito Blackwell y Rubin. En la medida en que estos altos márgenes de beneficio persistan, y en la medida en que la base de clientes líder de Nvidia no construya una ratonera mejor, cantidades insondablemente altas de dinero en efectivo están rodando en la sede de la compañía en Santa Clara, CA. ment."