Os copio la información que amablemente me ha pasado Ciguatanejo sobre este impuesto de la Hacienda estadounidense, equivalente al nuestro de Sucesiones.

============================================================================

Muchos de los miembros de +D invierten en acciones estadounidenses, y parte de ellos a través de brokers americanos como Interactive Brokers.

Con independencia del broker empleado, todo inversor en Estados Unidos debería ser consciente de que puede llegar a tener ciertos deberes fiscales impuestos por la Hacienda estadounidense (IRS).

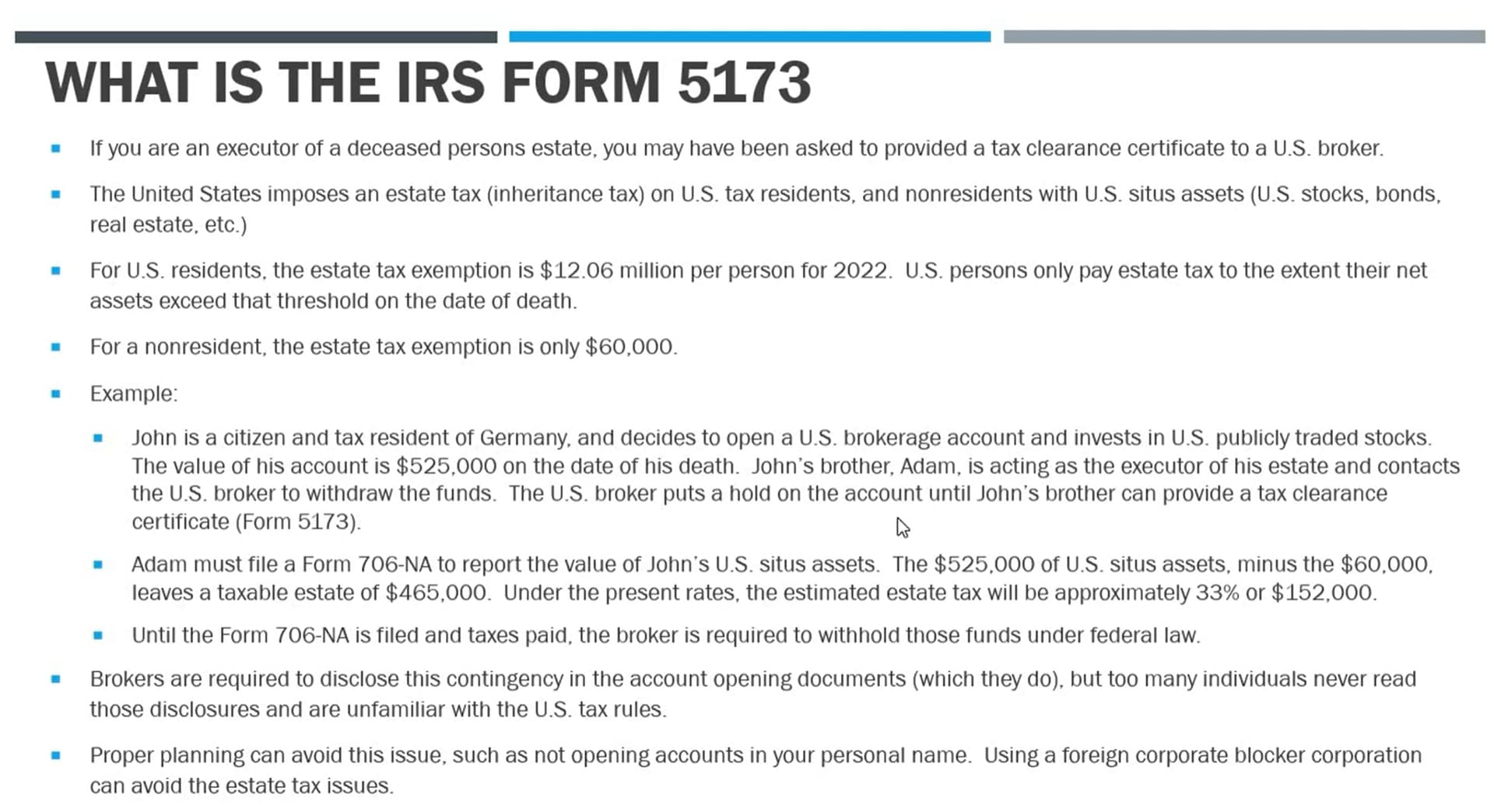

NRA es el acrónimo de Non Resident Alien, que es el estatus del que gozamos los inversores extranjeros que no residimos allí. Pues bien, el tratamiento fiscal en caso de fallecimiento no es el mismo para un ciudadano estadounidense que para un NRA. Ambos tienen que hacer frente a un impuesto de sucesiones llamado “Federal Estate Tax” que grava tanto acciones como inmuebles y otras propiedades. La diferencia es que el primero tiene un importe exento mucho más elevado que el NRA, del orden de 11 millones de dólares gracias a una fuerte subida llevada a cabo por Trump.

En cambio el NRA solo tiene exentos 60.000 $, y a partir de ahí tributa un porcentaje que oscila entre el 18 y el 40%.

Por tanto, ante el fallecimiento del titular de las acciones, los herederos pueden encontrarse con la obligación de tributar en Estados Unidos y acto seguido tributar en España, sin que haya ningún convenio que permita establecer ningún tipo de deducción por doble imposición. Algunos países sí que lo tienen, pero España no está entre ellos.

¿Se puede evitar este impuesto de algún modo?

Obviamente los grandes inversores extranjeros no lo van a pagar. Para ello utilizan vehículos de inversión que les permiten eludirlo, pero para los pequeños y medianos inversores el coste de crearlos probablemente resulte prohibitivo.

En la práctica, si usted invierte a través de un broker con cuentas omnibus, la Hacienda estadounidense lo tiene difícil para saber que el poseedor extranjero de las acciones ha fallecido y ahora son propiedad de su heredero. Pero si usted trabaja con un broker de EEUU es bien distinto.

En cualquier caso, la IRS es plenamente consciente de lo que está dejando de ingresar debido a ello. En este artículo de la CNBC queda patente. https://www.cnbc.com/2015/11/03/why-foreigners-ignoring-this-tax-could-be-costing-us-billions.html

Es posible que el hecho de que hasta ahora pocos NRA paguen este impuesto sea un tema de simple voluntad política y de destinar recursos a perseguir evasores. Tal vez eso esté cambiando.

En 2013 entró en vigor en EEUU una ley llamada FACTA (Foreign Account Tax Compliance Act) cuyo propósito era evitar el fraude fiscal de los ciudadanos estadounidenses obligando a los bancos extranjeros a informar de las cuentas que estos poseyeran. Aunque en principio la ley estuviera enfocada a sus propios ciudadanos, ha obligado a mayor colaboración por parte de los bancos, bajo amenaza de fuertes multas, por lo que tener las acciones estadounidenses depositadas en un banco no estadounidense ya no es garantía de evitar este impuesto. Ya se ha dado el caso de que el IRS haya exigido a un NRA el pago del impuesto por acciones depositadas en un banco de Hong Kong.

Una posibilidad para evitar el pago de este impuesto si se tiene la intención de que las hereden los hijos es hacer una donación. Nuevamente existen unos importes exentos diferentes para nacionales y NRA, pero curiosamente las acciones están exentas del pago del impuesto de donaciones. En cualquier caso, habría que valorar caso por caso si merece la pena dado que en España sí que tendría que tributar más o menos dependiendo de la Comunidad Autónoma.