https://twitter.com/leverage_ok/status/1661471492910247937?t=oCviOAd5T8qRBNBwEIVu9g&s=19

Alcanza una capitalización de mercado de 900.000 millones de $

1 me gusta

La historia de Nvidia está en que ahora todo lo que lleve la palabra IA y vaya “bien” (o al menos lo parezca) va a subir como la espuma. Han batido resultados por bastante y señalan que una de las cosas que ha propiciado la subida es la cantidad de tarjetas gráficas que están vendiendo para IA, así que… ¡a volar!

Despues dicen que no hay pasta… Sube como pedo de buzo.

2 Me gusta

Una reflexión sobre NVDA.

Si naciste para martillo del cielo te caen los clavos.

- Boom de CAD

- Boom de videojuegos

- Boom de minado crypto

- Boom de IA

3 Me gusta

Intentando entender a la otra parte (compradores) y atendiendo al histórico de NVDA no me parece algo desorbitado lo que estamos viendo.

Disclaimer: pese a todo lo que diga, yo no la tocaría

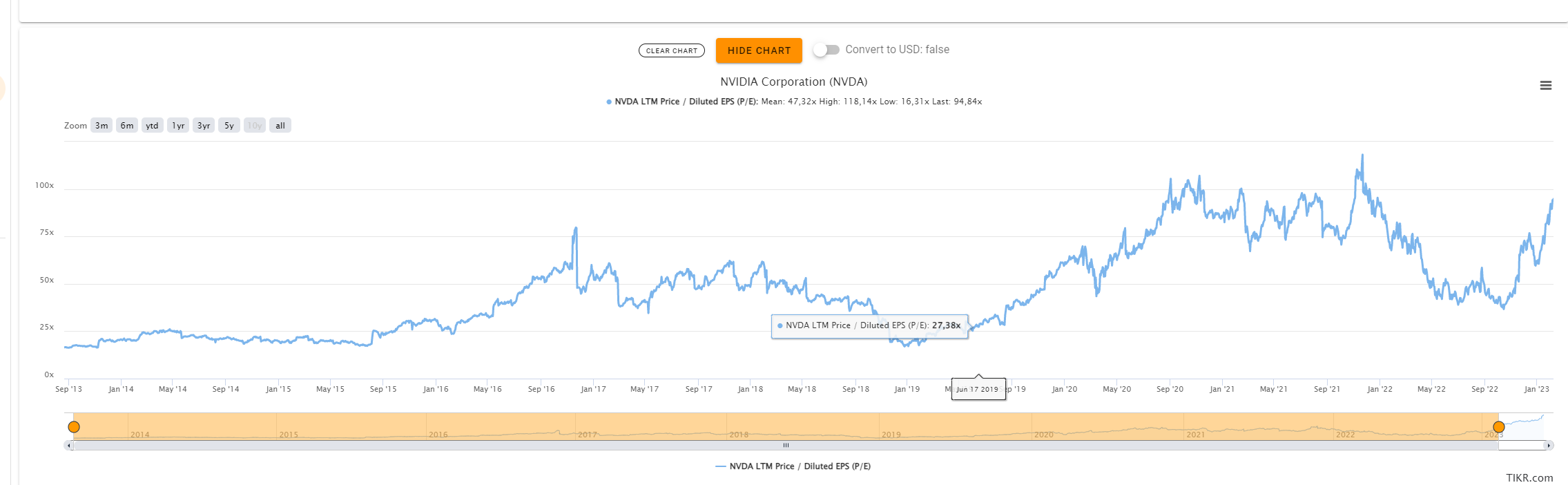

Ahora mismo entras a cualquier broker o herramienta de análisis, ves un PER de 209 y desde luego que dices: pedazo de burbuja que se está creando.

Pero si contextualizamos con el guidance que ha dado la compañía y nos vamos al forward PER la imagen es muy distinta:

Está literalmente rozando su múltiplo forward promedio de los últimos 7 años.

Y pasado ese punto, estima seguir creciendo al 20%

Si nos vamos a su media TTM quitando la anomalía por el crecimiento desorbitado del EPS para el año que viene, nos encontramos con que NVDIA lleva mucho tiempo valorándose a un PER medio de 47 veces, lo que nos pondría en un precio esperado para 2026 de 562 y un CAGR desde el precio actual de 13.53%, que no está nada mal.

La tesis está ahí. No se espera que reduzca el crecimiento, sino que lo aumente para el año que viene y mantenga después. Está valorándose como la ha valorado el mercado varios años atras.

Ahora, hay que ser valiente para montarse en mulas a PER tan alto. A la mínima que vengan malas para la empresa ya vemos lo que ha pasado con Paypal, Meta y muchas otras que pasan de cotizar a premium a volver al resto de los mortales con un PER de 15 o inferior.

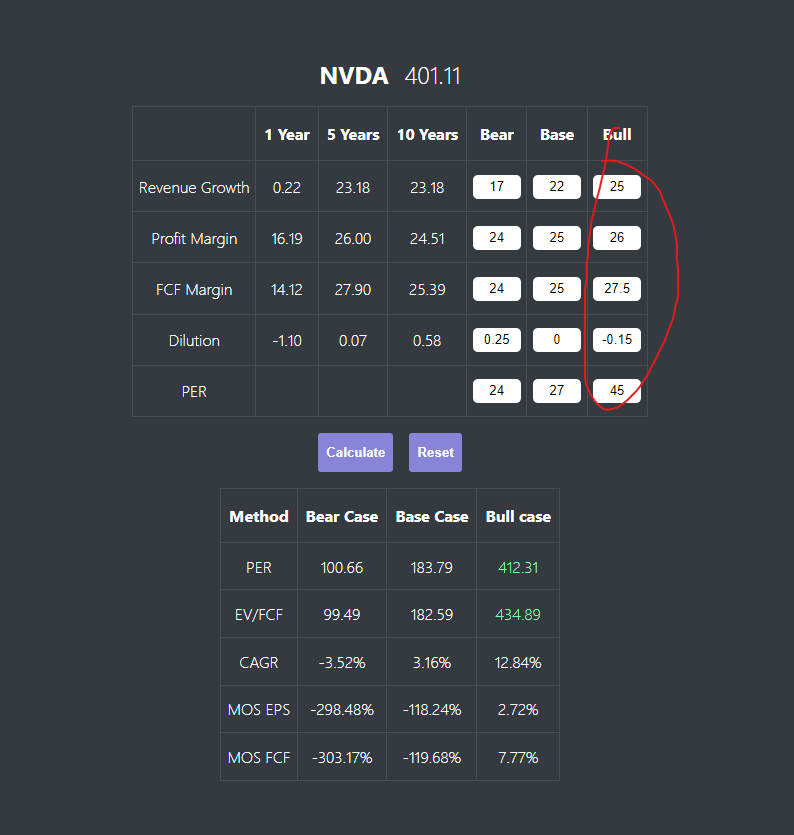

Y para justificar que yo la compre a largo plazo desde precios actuales… tendría que suceder este escenario:

3 Me gusta

¿Va a hacer un split? ![]()

La historia es la de siempre: ¿será capaz de mantener ese crecimiento y ese múltiplo de valoración?

En cuanto a crecimiento y múltiplo, empresas como RMS lleva prácticamente toda su vida en bolsa cotizando a más de PER 30x y ha sido una gran inversión aunque hubieses invertido en 2011 a PER 50x o en 2022 en plena burbuja a PER 70x… Una situación muy parecida a la de NVDA.

El problema viene, en mi opinión, porque NVDA está en un sector donde la innovación es constante y quedarse atrás puede ocurrir en cualquier momento (véase INTC) y donde los costes de cambio en su nicho son escasos, ya que si otra empresa te ofrece un producto algo mejor (más eficiente o más potente), incluso siendo un poco más caro que el tuyo, probablemente los clientes cambien de proveedor porque todos quieren tener el mejor producto.

Simplemente es cuestión de elegir bien el riesgo/beneficio de la inversión. ¿Queremos ser los ganadores y dentro de 10 años decir que nosotros supimos que NVDA iba a seguir en lo más alto y que hemos multiplicado nuestra inversión X veces, sabiendo que si sale mal las pérdidas están aseguradas porque una pequeña contracción del múltiplo, de los ingresos o simplemente de no cumplir las expectativas del guidance pueden hacer caer la acción un 50% o más?

Yo creo que hay muchas empresas en la bolsa para tener ese riesgo, aunque quien quiera puede intentar especular con ello. Especular no es malo si se es consecuente con lo que pueda pasar.

Otra opción es invertir en el NASDAQ o en un ETF de semiconductores o de tecnología donde esté NVDA y empresas como AVGO, AMD, TSM, MU, TXN, AMAT, QCOM, etc., donde se va a recoger el crecimiento/pérdida de todas ellas y de las posibles nuevas empresas que puedan llegar.

Un saludo.

4 Me gusta

este acuerdo entre Snowflake y NVIDIA es muy interesante ya que ellos van a saltar al negocio de servicio de infraestructura. Es ir más allá de dar palas para que otros caven en la mina, es hacer leasing de las palas para que la pala no deje de cavar a mejor precio.

1 me gusta

De El Economista

Nvidia anticipa un próximo trimestre espectacular

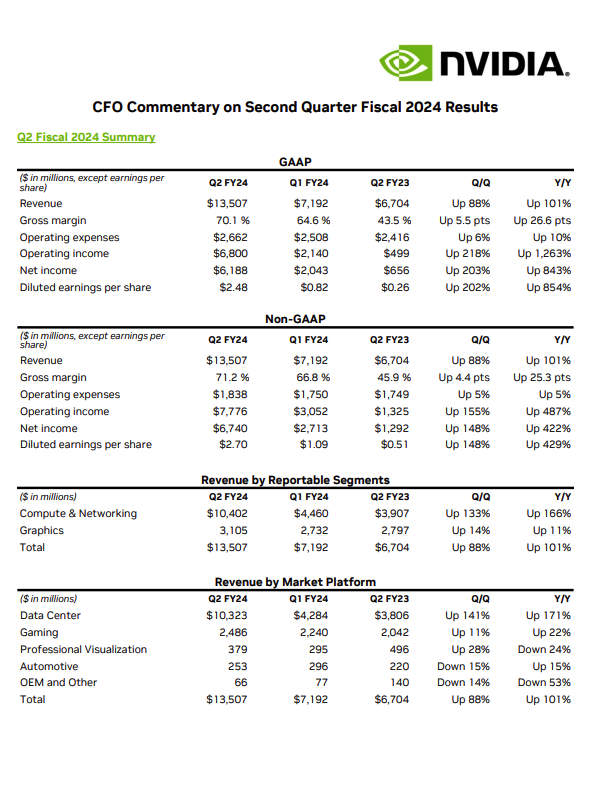

El año más dulce de Nvidia sigue adelante, y todo apunta a que va a ir a mejor. Los resultados del segundo trimestre fiscal, recién publicados, han batido ampliamente las expectativas de los analistas y las previsiones de la compañía de chips para el actual trimestre han dejado a los mercados alucinando: espera que sus ingresos entre agosto y septiembre alcancen los 16.000 millones, frente los 12.500 que proyectaba antes. Los inversores recompensan a la firma con subidas de hasta el 8% en el after hours de Wall Street.

Respecto a los resultados propiamente dichos, la empresa de semiconductores ha logrado beneficios de 2,70 dólares por acción, un 429% más interanual y superando con claridad los 2,07 dólares que se esperaban, y sus ingresos han alcanzado los 13.507 millones, un 88% más interanual y muy por delante de los 11.000 que estimaban los analistas. Por si fuera poco, la firma ha anunciado una recompra de acciones por valor de 25.000 millones de dólares.

Los culpables de este éxito son los chatbots y la inteligencia artificial, que necesitan los chips que manufactura y diseña Nvidia. En este año, el negocio de inteligencia artificial se ha disparado un 171%, hasta los 10.320 millones, según la propia compañía.

Los analistas creen que Nvidia tiene recorrido en bolsa, aunque cabe esperar que recorra un buen trecho mañana mismo. La cotización se encuentra actualmente en máximos históricos: este miércoles ha cerrado con un precio de 471,16 dólares la acción y solo en lo que va de semana, como previa a los resultados, ha escalado casi un 9%.

23/08/2023 - 22:03

Una estupenda manera de llegar a la IF ![]()

hay múltiples empleados (lo más veteranos) que recibieron acciones como prima o como parte de su salario, y ahora son millonarios.

Mira aquí el artículo completo

Es mejor tener 1 millón en Terúel

Los empleados de Peloton igual prefieren a dia de hoy el millon en Teruel😛

2 Me gusta

Nancy Pelosi acaba de comprar 5 millones de dólares de $NVDA opciones de compra con un precio de ejercicio de 120 dólares y una fecha de vencimiento del 20/12/24. ¿Qué significa en % de los activos de Nancy perder 5 millones de dólares si esas opciones expiran sin valor? ¿Qué posibilidades tiene su apuesta en esta opción? Esto determina la confianza que Nancy deposita en la información que le proporciona su fuente. ¿Subirá la bolsa estadounidense hasta diciembre de 2024, al menos? ¿Ha sido engañada Nancy esta vez?

Llámame osado, pero yo veo un burbujon.

1 me gusta

Todo depende del crecimiento futuro de los beneficios. Pueden crecer a un ritmo no tan alto como el esperado y meterse una leche del muchos%.

Luego pasará lo que pase y con el retrovisor se podrá decir, como en otras ocasiones, que se podian haber pagado hasta 300 veces beneficios y aún así ser rentable.

The answer my friend, is blowin’ in the wind

Me ha parecido super interesante el siguiente video, a 5 días de presentar resultados. ¿Cómo se puede valorar una empresa que es a día de hoy el pilar de la muy posible siguiente revolución tecnológica?

NVIDIA Gana la BATALLA de la Inteligencia Artificial (youtube.com)

1 me gusta