A mí me sale un PER algo inferior, pero a saber, que soy un inútil para los números.

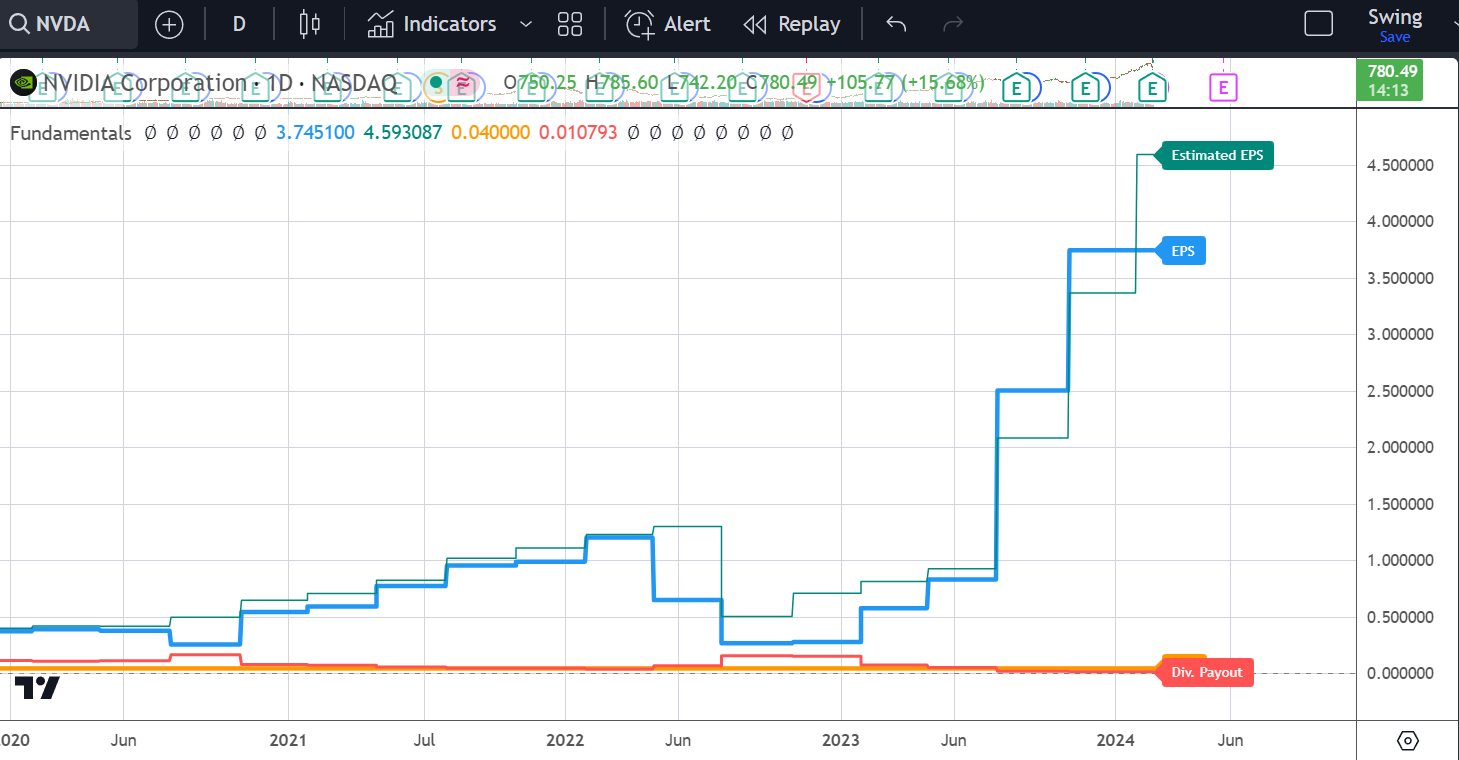

La gracia es mirar el PER con el beneficio estimado para 2024, porque claro, cuando una empresa te la saca del estadio con un +765% de EPS, el PER pasa de locura a alto, para una empresa que está creciendo a un ritmo difícil de creer

Yo voy a meter la patita con una rubicompra, y luego ir haciendo compras periódicas como hago con el resto de acciones.

La quiero tener en cartera pero no veo el momento de entrar… así es como hice con AVGO cuando parecía que estaba cara y se ha convertido en mi primer bagger.

Yo ya la llevo 3bagger, mi primera posición en cartera, pesa un 24% en mi portfolio.

De momento a holdear.

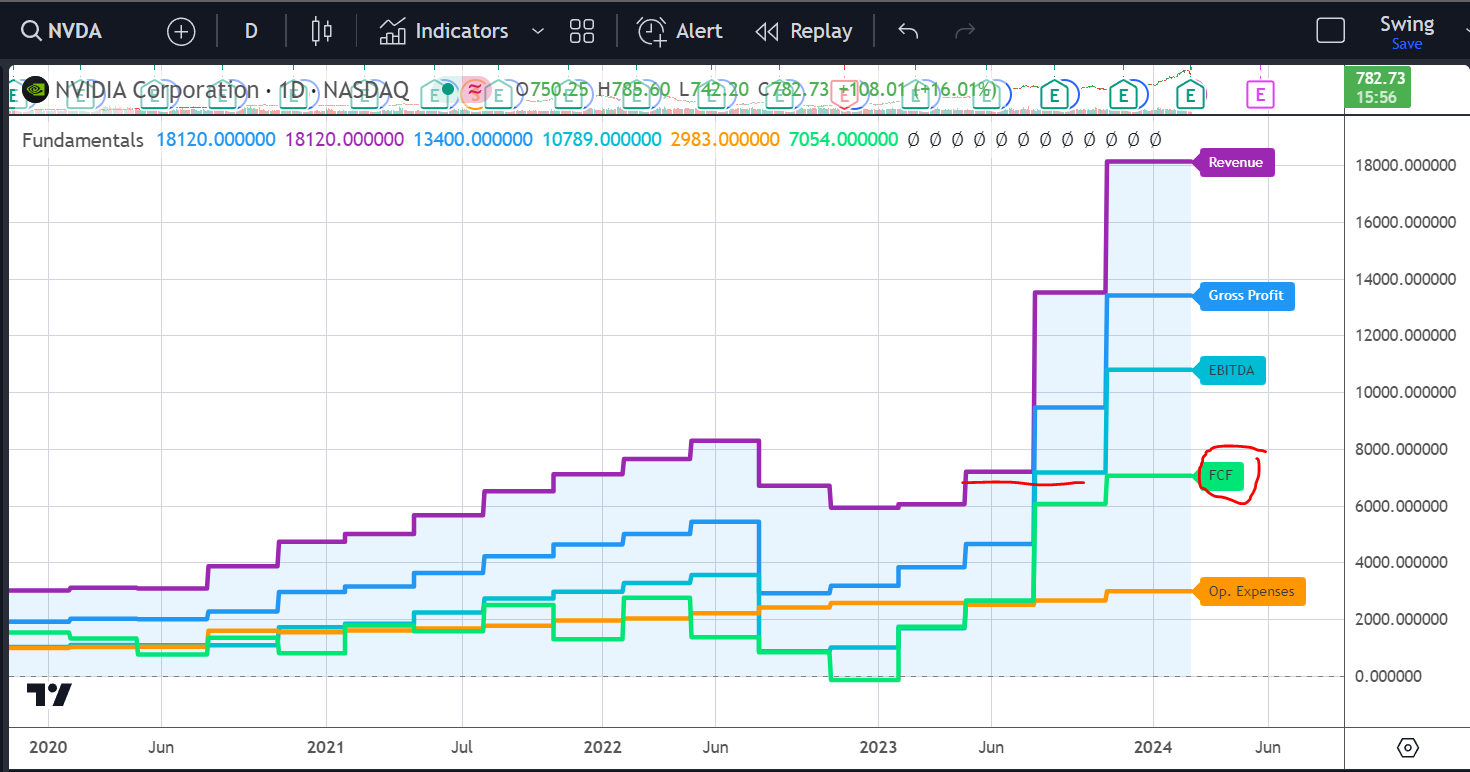

Margen bruto 76% y neto de más del 50% , todos quieren sus productos, hasta cuando será así

si es una burbuja o no para mi es difícil de decir.

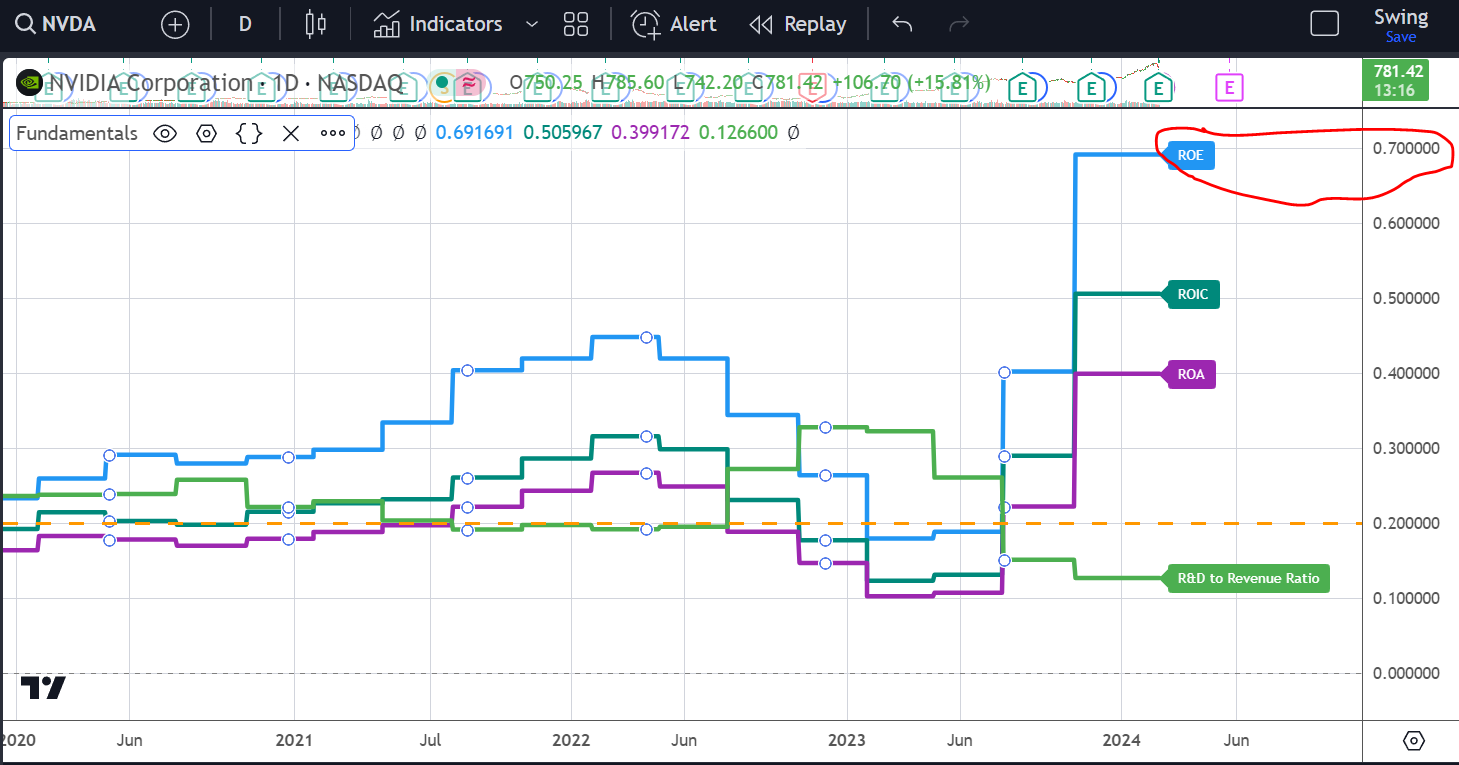

Por un lado, si miras los indicadores puntuales que lleva en los últimos 2 años, la respuesta es si.

Pero si miras que en 2019 esta empresa era el décimo negocio de semiconductores y ahora es la primera de largo, donde además los competidores van bastante por detrás en tecnología y hay un desborde de demanda parecido al de los años 90 con los ordenadores, entonces a mi me entra la duda.

La inteligencia artificial es un animal que requiere de capacidades que aun no se pueden fabricar, eso hace que el techo de los semiconductores sea difícil de definir.

El mayor riesgo que le puede venir a NVIDIA es que haya problemas en TSCM con China, ese es para mi su talón de Aquiles.

El resto es viento de cola, todo (lo cual es aboslutamente increible para mi)

De la IA ya no nos libra nadie. Sus aplicaciones son inmensas; hace poco asistí a una charla de una persona que lleva desde el 2015 trabajando en ese campo y me dejó bastante impactado. Muchas profesiones actuales perderán mucho empleo, sólo quedarán revisores del trabajo hecho por la IA.

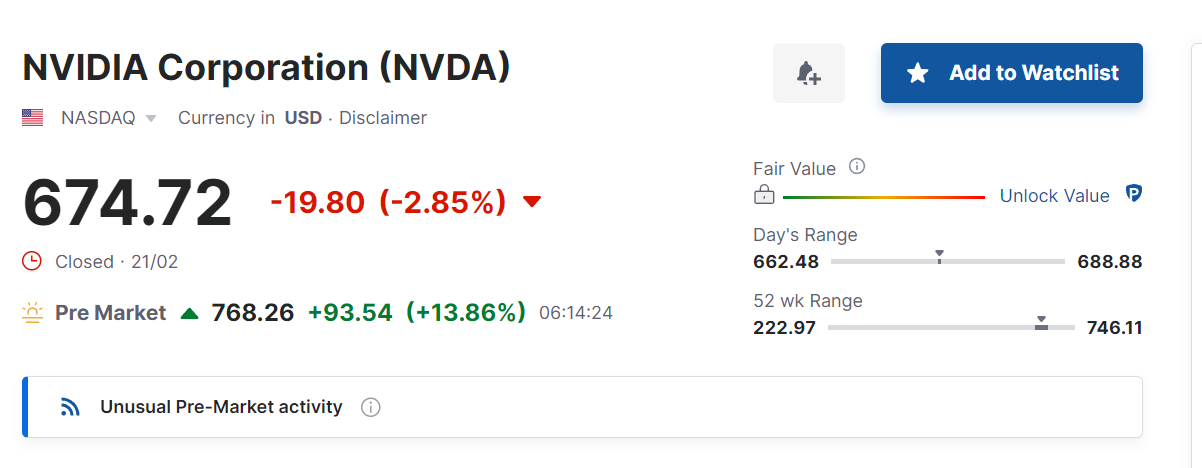

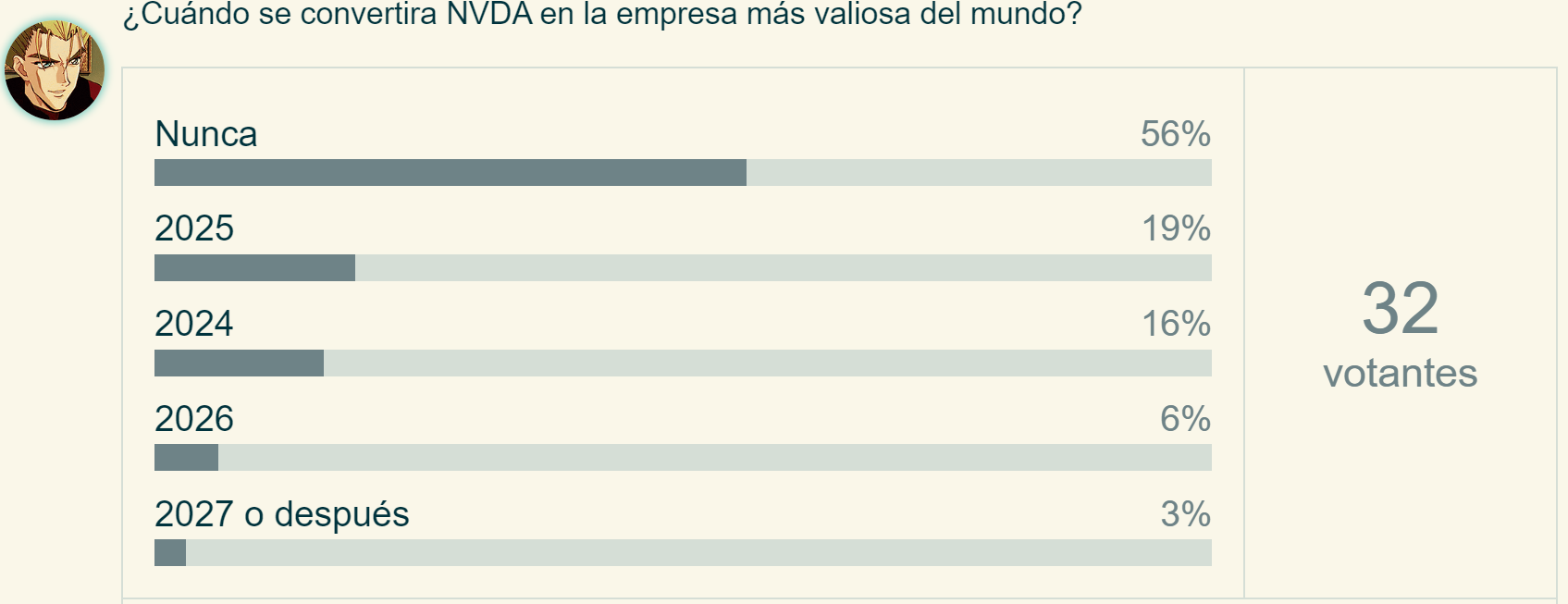

NVIDIA es una de las empresas mejor posicionadas por el tipo de producto que vende. Su cotización futura en bolsa ojalá lo supiera; da miedo tanto entrar como salir.

Lo que es un absoluto bluff es mi cartera que me parece lleva un 0,3 de rentabilidad en el año si no estoy hoy ya en negativo

El precio y la valoración son simplemente las expectativas de crecimiento de la empresa, que ahora mismo descuenta que seguirá siendo la líder de los semiconductores y principal player a nivel tecnológico con crecimientos bestiales.

La tesitura cara/barata se puede ver perfectamente cuando su valoración era estratosférica y parecía cara hace 1 año sobre $150 (PER 40x NTM) o extremadamente fuera de control en lo más alto de 2021, sobre $300 (PER 70x NTM). Sin embargo, ha demostrado que estaba barata: los analistas dan un EPS de $22/acción para este año fiscal, lo que implicaría que el año pasado estaba a menos de 7x EPS de este ejercicio fiscal, y a menos de 15x EPS en lo más alto de la burbuja de 2021; tremenda locura lo de esta empresa.

El problema es que si da cualquier signo de ralentización reportando un trimestre que no llegue a las expectativas del consenso, que vendría a ser no seguir creciendo >25-30% por las razones, serias o no, que fuesen como pérdida de clientes, menor demanda, base comparable alta, malos resultados de sus pares, etc.; el precio puede caer tranquilamente un 30-50% como ya le pasó a Adyen.

Ya es cuestión de cada uno valorar el sector, la demanda, los vientos de cola, etc. o simplemente especular al posible caballo ganador.

Se ha desinflado un poco el hype que hubo con el IoT y el 5g?

Recuerdo perfectamente sobre 2018 ver un par de videos hablando de que iba a ser la próxima revolución industrial y que una posible buena idea seria invertir en empresas relacionadas con el 5g, como Cellnex.

Precisamente me estoy leyendo el libro “Las cinco reglas para invertir en acciones con éxito” de Pat Dorsey y hay una cosa que repite mucho: el moat tecnológico suele durar poco.

Eso sí, cuando lo tienes, el crecimiento puede ser estratosférico durante el tiempo que dure.

Por seguir poniendo datos para que nos explote la cabeza, en el último año ha multiplicado por 6 con contracción del múltiplo.

El problema que tengo con ella es que nunca sé cuando entrar, me pierdo mucho con las IAs, blockchain y demás, aunque por lo que vi este verano, el coche autónomo es más real de lo que pensamos.

Yo la sigo mirando de refilón a ver si en algún momento meto un mordisquito.