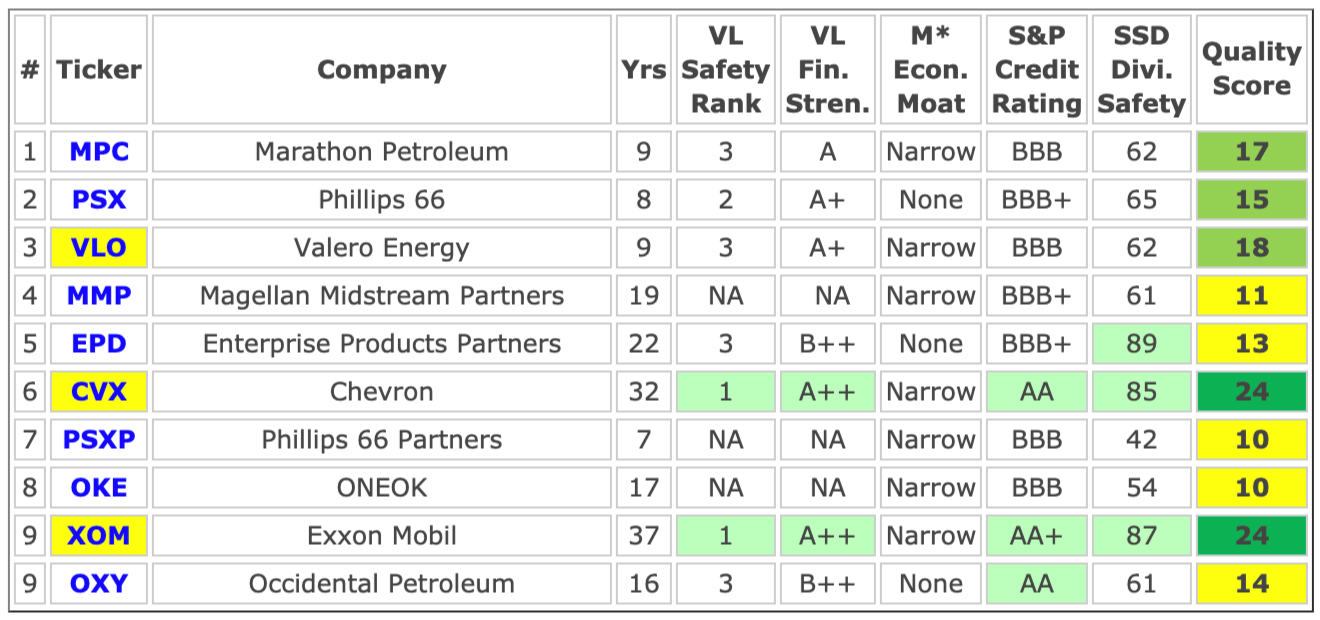

Pues éso, que os pregunto que por qué todo el mundo no para de hablar de comprar XOM, y nadie (o casi nadie) habla de OXY (Occidental Petroleum) que aunque no sea un gigante como XOM, también tiene una gran capit. bursátil, lleva muchos años dando dividendos y ahora está en un 7% de RPD.

Me la he mirado un poco y parece una buena inversión si consiguen las sinergias que esperan y pueden reducir la deuda. Se han terminado las recompras de acciones para una buena temporada.

Preferiría comprar Shell que ahora debe dar como un 6.5% y está recomprado acciones a toneladas y más que lo va a hacer hasta 2025 si no recuerdo mal.

Eso sí, si todo sale bien puedes sacarle un buen dividendo y una buena subida de la acción.

Yo llevo algo, algo menos del 0,5% de mi cartera. Hace poco tuvo una buena revalorización, junto con el resto de petroleras, pero dude en vender, y me las quedé…

Recordar que era la propietaria de la famosa Piper Alpha… y entiendo que habrán aprendido mucho tras aquello…

Pues yo no me he podido aguantar y hoy he comprado un buen paquete de Oxy a 42 $ (está en mínimos de 10 años !!!), aunque ya sé que éso no quiere decir que no pueda caer más, pero psicológicamente ayuda !!.

Pues sí, para mí sí que es una buena señal que las compre Buffet. Aunque sólo sea un 0.15 % en su cartera, pero es que su cartera es gigante…son muchos dólares,

Occidental Petroleum Corporation (NYSE:OXY) announced today that its Board of Directors approved a reduction in the company’s quarterly dividend to $0.11 per share from $0.79 per share, effective July 2020.

Perdón, tienes razón, resulta que compré 28 acciones el 9 de marzo, justo después del ex-date, así que me han pagado por las acciones que ya tenía.

Acabo de ver que la reducción a 0,11$ es para los próximos dividendos. Ya estaba pensando que se habían arrepentido y lo habían vuelto a subir

Al único que no le recortan el dividendo es al tío Warren

Occidental issued $10B in preferred stock with an 8% coupon to Berkshire, to help pay for the $37B Anadarko acquisition. The preferred stock isn’t convertible, but dividends can be paid in common stock at a 10% discount.

If OXY pays in Berkshire in shares for the next four quarterly dividends, Berkshire could get 7.3% of the company, if based on OXY’s recent stock price.

Dividendo al carrer. Bueno, casi: 1 centavo por acción. Ello arroba un Yield actual que no llega ni al 1%.

Espero que todas estas medidas drásticas puedan reflotar la situación, ya que OXY aún tirita por la adquisición de Anadarko, tiene que pagar al oráculo de Omaha a cambio de financiación, y ha decidido hacer ampliación de capital con 400 millones de nuevos títulos (un 30% respecto a los 900 millones previos).

De todas formas, por lo que he podido leer, los recortes de gasto que ha realizado la empresa va a posibilitar que no necesite un precio tan alto del WTI para hacer viables sus pagos, incluido el dividendo previo a los dos últimos recortes. Con un WTI sobre $30, la empresa puede generar flujo de caja para ir acometiendo sus obligaciones.

Pero vamos, está la cosa muy en el aire todavía. Esperemos unos meses…