Presentan resultados

Al mercado parece que no le gustaron pues bajó un 4%. No obstante, mejoraron expectativas y subieron el FFO hasta 0,85$ que comparados con los 0,67$ que pagan de dividendo dejan un razonablemente cómodo payout del 80,72%. Parece que el dividendo no peligra.

Gracias por la información Juanjo, no la sigo mucho pero si llevo tiempo buscando ampliar algún reit y aumentar mi yield medio de cartera.

Como la ves a estos precios? Gracias de antemano.

Como dije hace unas semanas en otro hilo:

OHI es la eterna promesa de recorte de dividendo que no termina de llegar. Yo la compre hace ya 4-5 años a una RPD de ese momento del 9,5% por temores al impago de alguno de sus inquilinos. Esos impagos llegaron pero fueron menores de lo previsto, se sustituyeron por otros inquilinos y el dividendo siguió intacto e incluso aumentó ligeramente. Luego con el COVID bajo un 50% pero se ha recuperado más o menos bien. El sector me gusta mucho, me planteo ampliar OHI o diversificar en LTC.

Y últimamente he descubierto también MPW.

Me inicio en Omega Healthcare Investors con 1/2 posición a 34,90$. Esperemos que continúe esa tendencia al alza del sector de salud y de sus correspondientes dividendos

A ver si alguno puede aportar algo de luz.

Me he descargado el pdf de resultados que habéis compartido más arriba y he comprobado que tienen una montaña de devolución de deuda de cara a 2022. Pero cuando digo una montaña, me refiero al jodido Everest.

No es GEO Group por lo que imagino que no deberían tener problemas en refinanciar y reestructurar los pagos de esta montaña de deuda a largo plazo. Sin embargo me sorprende que hayan llegado hasta finales de 2021 en esta situación y francamente me preocupa.

A la par veo que lleva una buena caída en bolsa. Pensáis que es esta la razón de dichas caídas? Peligra el dividendo o incluso la viabilidad de la empresa frente a los vencimientos de deuda de 2022???

Lo que me preocupa es que lleva varios trimestres con el mismo dividendo. Si no lo incrementan es porque lo ven muy arriesgado. Eso no sé si es buena o mala señal. Esperemos que sea por prudencia.

Además, por análisis técnico mensual, me da mucho miedo. Parece que va de lleno a la EMA200 mensual ($28 -$29)

Estoy leyendo noticias muy inquietantes de OHI. Tres de sus principales clientes que suponen el 9% de los ingresos de la compañía han dejado de pagar y pinta que van a quebrar.

Ahora si que me huelo un recorte de dividendos importante. Creo que por aquí vienen las caídas en bolsa que está teniendo la compañía.

Dónde lo leíste? Tienes la fuente?

En Seeking Alpha lo tienes todo.

Partiendo de que soy accionista de OHI desde hace 4 años. OHI es una empresa en la que el mercado siempre descuenta un recorte de dividendos, de ahí que siempre cotice a una alta RPD. Este es su yield en los últimos 5 años:

Se puede decir que es de media un 8%, con picos del 10% (excluyendo las semanas del covid) y valles del 6%. Ahora mismo da un 8,68%, seguro que hay ruido en el mercado que “explique” estos rendimientos.

En su última presentación de resultados (https://www.omegahealthcare.com/~/media/Files/O/Omega-HealthCare/2021/Omega%20Healthcare%20-%20New%20Investor%20Presentation%20-%20September%202021-2.pdf) hablan de un AFFO/Payout del 82,4%. Es decir, dado que dan un dividendo de 2,68$ el AFFO es 3,25$. Creo que el margen para asumir algún impago puntual sin recortes de dividendos es grande; además de que esto ya ha pasado otras veces y se encuentran clientes sustitutos.

No muchos REITs han podido hacer eso en los últimos dos años. OHI incluso lo subió, poco, muy poco, pero lo subió.

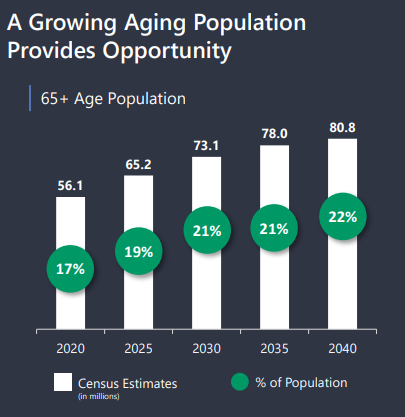

Yo de hecho me estoy planteando ampliar. Y es que, más allá de problemas puntuales, este gráfico es demoledor:

Aquí se puede ver el comentario de que hay un tercer operador que lea ha dicho que no podía pagar pero… este operador ya estaba en CAS basis así que ya hace tiempo que sólo declaraban lo que cobraban.

Me gustaría ampliar en REITs,OHI es la primera de lista,ha aguantado bien el covid sin recorte y como dice Juanjoo su clientela aumentará en los próximos años.Es verdad que su deuda da miedo y ahora no lo está pasando bien…el tiempo dirá.

Y si no…siempre nos queda BATS.

Un saludo.

El Rida Morwa está especializado en Reits, él prefiere en vez de OHI, MPW y HQH. Como dice uno de los comentarios ¿es una tormenta o un apocalipsis?

En los últimos dos meses, OHI ha tenido tres operadores que dejaron de pagar el alquiler. Estos operadores representan aproximadamente el 9% de los ingresos brutos de OHI…

Un año complicado

Saludos

Yo tuve OHI en su día, hace ya algún tiempo. Me deshice de ellas entre el 2018 y 2019, y mientras las tuve no me puedo quejar del rendimiento que proporcionaron.

Pero a pesar de que su negocio es una actividad que lo primero que da a pensar es que con lo que viene a futuro atendiendo a la pirámide poblacional es bonaza para ellla, a mí me empezaron a entrar muchas dudas.

Y si cada vez que miras una empresa en cartera lo que ves son dudas creo que lo mejor es deshacerse de ella.

Es cierto que comenta que ha habido tres operadores que dejaron de pagar, pero mas que a ese aspecto, que siempre cabe la posibilidad de que pueda ir a más como se insinúa en el artículo, apuntaría a otros dos aspectos que también se comentan en el mismo.

Uno, los ingresos no recurrentes de 453 millones de $ que percibió en 2020 del proyecto de estímulo que fue aprobado por Trump en 2020 para contrarrestar las consecuencias derivadas de la pandemia por el Covuid-19. Esos ingresos no son recurrentes, y gracias a esos ingresos es por lo que el grado de cobertura de sus pagos ofrece una aparente suficiencia que sin ellos igual no era tal.

Y dos, y esto ya lo he podido leer en mas publicaciones, es que la atención medico-sanitaria se está desviando de los SNF’s a la atención en el hogar.

Gracias a las coberturas ofrecidas por Medicare y medicaid cada vez mas gente elige continuar en su hogar y recibir la atención medico-sanitaria, siempre que esto sea posible, en el mismo.

Un gran número de estas solicitudes para recibir los cuidados en su hogar son personas que dejan de considerar la opción de acudir a un SNF y por lo tanto son ocupaciones que estaban consideradas a futuro en las previsiones de los SNF y que en realidad no se van a dar.

Eso no hará sino provocar el incumplimiento de los planes y proyecciones que en su día expusieron estos en cuanto a cual sería la evolución futura del negocio.

De hecho, como ejemplo de esto, en el artículo se expone un gráfico en el que se ve cual eran las previsiones que OHI contemplaba en su presentación de 2017. Proyectaban un índice de ocupación para estos momentos del 90%, y la realidad es que en la actualidad ronda el 75%.

Y si la tendencia de solicitar y recibir los cuidados en el hogar se mantiene eso solo puede hacer que esos incumplimientos de previsiones cada vez vayan a más.

No obstante, esto es como todo, basta con que de repente se cambie alguna coma en la redacción de la ley, o que se modifique esta para que la posibilidad de recibir la atención en el propio hogar deje de ser tan accesible y de nuevo cambiarían las tornas.

Pero de momento, a día de hoy, esto es lo que parece que manda.

Un saludo.

Lo siento, pero este argumento no me convence.

Más allá de leyes puntuales, de verdad alguien piensa que es igual (o parecido) de eficiente económicamente juntar a 200 personas dependientes en una residencia que atenderlos en sus casas?

Y, más allá de cuestiones morales y de hay mucha casuística, alguien piensa que están mejor atendidos estando en casa que estando en centros preparados para ellos y con atención constante?

Depende del tratamiento. Pero si la atención consiste en una serie de sensores (ecg, insulina, lo que sea) y una video llamada con un médico, más barato sale…Aunque como dices luego, mejor atendidos no creo.

Quizás haya gente que ahora prefiera tratarse en casa por el COVID; pero a medio plazo podría volver a hacerse en estos centros.

OHI es el típico REIT que tiene buena Rpd por el riesgo que tiene aparejado. El que quiera tranquilidad que no lo compre. Es un valor cíclico y si se lleva a buen precio y en una proporción adecuada puede tener hueco en cartera.

Al hilo de lo que comentábamos el otro día, mira lo que exponen desde WBA como nueva plataforma desde la que promover una nueva etapa de crecimiento. Luego está por ver que salga bien y que realmente proporcione ese impulso que necesitan para volver a dar vida a las cuentas. Pero el hecho de que lo hayan expuesto en la presentación de resultados creo es significativo y señal de que no es un relleno más.

Todos no, pero una parte de los potenciales clientes/pacientes objetivos sí que podrán ser personas que incialmente podrían haber sido ocupantes de un SNF y finalmente podrían llegar a no serlo por encontrar una alternativa en su hogar.

En este tema juega algo muy importante, y es aquello de que como en casa en ningún sitio.

Evidentemente a partir de un cierto grado de limitaciones se hace inviable el poder mantener una atención adecuada en el domicilio, pero para muchos tipos de atención, que antes no era viable el mantener esta en el hogar y ahora sí que lo es, este tipo de soluciones creo se pueden convertir en una alternativa importante en el futuro.

Un saludo.